Управление денежными потоками

Динамический (потоковый) подход к управлению экономическими процессами известен давно. Методами динамической бухгалтерии пользовались еще в XVIII—XIX вв. в Германии и Франции. В то время возникла и получила развитие теория динамического баланса, основанная на разграничении двух потоков ценностей и двух результатов: материальных и денежных:

• материальный результат (прибыль) = материальный доход -- материальные затраты;

• денежный результат = денежные доходы - денежные расходы.

Реальное движение денежных средств в процессе индивидуального кругооборота капитала предприятия составляет его денежный оборот. Деятельность любой коммерческой организации связана с осуществлением многочисленных расчетов, которые создают непосредственно денежные потоки.

Чистое увеличение (уменьшение) денежных активов и их эквивалентов по всем видам деятельности компании может быть как положительной, так и отрицательной величиной, которая соответствует показателю абсолютной динамики остатка денежных средств за отчетный период. Важным условием положительной оценки качества управления компанией в целом, и финансового управления в частности является возможность компании генерировать положительный чистый денежный поток от финансово-хозяйственной деятельности. Он является залогом развития бизнеса, источником расширения его масштабов, условием для развития производственной базы.

Управление денежными потоками нельзя рассматривать как отдельную задачу. Это элемент системы управления финансами предприятия в целом, направленный на достижение главных целей компании и рационализацию всех бизнес-процессов; часть общей стратегии обеспечения финансового равновесия предприятия. Управление денежными потоками требует совместных согласованных действий различных служб и подразделений компании: финансового отдела, бухгалтерии, отделов закупок и продаж, инвестиций и др.

Отчет о движении денежных средств обеспечивает информацию, которая позволяет пользователям оцепить изменения чистого денежного потока компании, а также его способность воздействовать на величину и сроки потоков денежных средств с целью адаптации к меняющимся обстоятельствам и возможностям. Согласно МСФО 7 "Отчет о движении денежных средств", введенным в действие приказом Минфина России от 25.11.2011 № 160н, к денежным средствам относятся:

• наличные средства в кассе, на счетах в банках;

• депозиты до востребования;

• денежные эквиваленты (краткосрочные высоколиквидные, подверженные незначительному риску финансовые вложения).

В соответствии со стандартом, денежные потоки классифицируются по трем видам деятельности:

1) текущая (операционная) деятельность — движение денежных средств, связанных с получением выручки от продажи продукции, товаров, работ, услуг и запасов производственно-материальных ресурсов, получением авансов, арендной платы, уплатой по счетам поставщиков, выплатой заработной платы, расчетами с бюджетом и фондами социального назначения. Сумма потоков денежных средств от операционной деятельности является ключевым показателем того, в какой мере операции предприятия обеспечивают поступление денежных средств, достаточных для погашения займов, сохранения операционных возможностей предприятия, выплаты дивидендов и осуществления новых инвестиций без обращения к внешним источникам финансирования. Информация о конкретных составляющих движения денежных средств от операционной деятельности за предыдущие периоды, в сочетании с другой информацией полезна для прогнозирования будущих оттоков денежных средств от операционной деятельности;

2) инвестиционная деятельность — движение денежных средств, связанных с капитальными вложениями, в связи с приобретением нематериальных активов, оборудования к установке, других объектов основных средств, включая их строительство, с их реализацией; денежные выплаты для приобретения долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве (кроме платежей за инструменты, рассматриваемые как эквиваленты денежных средств или предназначенные для коммерческих или торговых целей); денежные авансы и займы, предоставленные другим лицам (кроме авансов и займов, предоставляемых финансовыми институтами); денежные поступления от возврата авансов и займов, предоставленных другим лицам (кроме авансовых платежей и займов финансовых институтов);

3) финансовая деятельность — движение денежных средств, связанных с формированием и использованием уставного капитала, добавочного капитала, продажей корпоративных ценных бумаг, получением долгосрочных и краткосрочных кредитов, займов.

Совокупный итог движения денежных средств по трем видам деятельности представляет собой чистый денежный поток компании за отчетный период.

Для обеспечения финансовой устойчивости и независимости предприятия большое значение имеет эффективное управление притоком и оттоком денежных средств, оперативное реагирование на отклонения от заданного курса деятельности. В силу того, что между оплатой сырья, получением готовой продукции и поступлением средств от клиента существуют вполне обоснованные временные разрывы, возникает потребность либо в большем объеме денежного потока, либо в использовании других источников средств (капитала и займов) для поддержания ликвидности. При этом продолжительность финансового цикла (ПФЦ) рассчитывается следующим образом:

ПФЦ=ПОЦ-ВОК, (12.4.1)

где ПОЦ — продолжительность операционного никла; ВОК — время обращения кредиторской задолженности.

В свою очередь продолжительность операционного цикла (ПОЦ) складывается из времени оборота запасов (ВОЗ) и времени оборота дебиторской задолженности (ВОД):

1ЮЦ=ВОЗ + ВОД. (12.4.2)

Тогда ПФЦ рассчитывается по формуле:

ПФЦ=ВОЗ + ВОД-ВОК. (12.4.3)

Как правило, организации стремятся сократить финансовый цикл, чтобы снизить потребность в оборотном капитале. Непосредственное влияние на финансовый цикл оказывает управление денежными потоками по текущей деятельности (инвестиционная и финансовая деятельность воздействуют опосредованно, определяя здоровое финансовое состояние предприятия). В свою очередь величина денежного потока по текущей деятельности организации определяется многими факторами:

• объемом продаж;

• принятой на предприятии системой расчетов;

• оценкой и классификацией покупателей в зависимости от вида продукции,

• объемом закупок;

• платежеспособностью покупателей.

Ускорение оборачиваемости дебиторской задолженности (вследствие бухгалтерской реформы) способствует сокращению финансового цикла и приросту операционного денежного потока. Увеличение периода оборота кредиторской задолженности также способствует сокращению финансового цикла предприятия. Увеличение периода оборачиваемости запасов, напротив, идет вразрез с данной целью.

Финансовый подход к определению дебиторской задолженности рассматривает этот актив как запас, часть которого при определенных хозяйствующими субъектами условиях будет вовлечена в реальный денежный поток. Иными словами, дебиторскую задолженность можно определить как отложенный во времени потенциально положительный денежный поток. Кроме того, возникновение дебиторской задолженности невозможно без инвестирования капитала. Дебиторская задолженность свидетельствует о временном отвлечении средств из оборота предприятия, что вызывает дополнительную потребность в ресурсах и может приводить к напряженному финансовому состоянию.

Согласно данным Росстата, за последние 10 лет произошло существенное снижение просроченной дебиторской задолженности организаций (с 24,8% в 2002 г. до 5,3% - в 2012 г.)1. Просроченная задолженность снижалась даже в кризисные 2008—2009 гг. С нашей точки зрения, основной причиной этой тенденции является то, что сегодня практически нет ни одного предприятия, на котором не была бы в той или иной форме построена система работы с дебиторами.

Управление дебиторской задолженностью осуществляется посредством разработки кредитной политики, а именно решения вопроса о том, кому предоставлять товарный кредит, на каких условиях и на какой срок. Грамотно разработанная кредитная политика позволяет максимизировать денежный поток и компенсировать риск, принимаемый на себя компанией, что в конечном счете повышает стоимость компании и благосостояние акционеров.

Кредитная политика подразумевает решение следующих вопросов:

• об определении срока предоставления кредита (период времени, в течение которого дебитору представляется отсрочка платежа);

• о стандартах кредитоспособности (определение кредитного рейтинга покупателя и вытекающих отсюда размеров допустимых сумм кредита);

• о системе сбора платежей (политика и процедура истребования дебиторской задолженности, показатели, отражающие нарушения в оплате и пр.);

• о скидках, представляемых за раннюю оплату (размер скидок и период, в течение которого ими можно воспользоваться).

Всю совокупность используемых методов и инструментов управления дебиторской задолженностью можно разделить па три большие группы:

1) инвестиционно-кредитные методы и инструменты позволяют формировать оптимальные, т.е. соответствующие целям и задачам управления дебиторской задолженностью, параметры вложения оборотного капитала в дебиторскую задолженность. Именно эти методы в условиях кризиса являются наиболее востребованными;

2) инкассационные методы и инструменты — их применение обеспечивает своевременность исполнения дебиторами обязательств по предоставленному коммерческому кредиту;

3) методы и инструменты рефинансирования дебиторской задолженности дают компании возможность не только получить денежные средства, инвестированные в дебиторскую задолженность, но и, передавая дебиторскую задолженность третьим лицам, управлять качеством этого актива.

К инкассационным методам и инструментам относятся методы работы с каждым конкретным клиентом, начиная от анализа его платежеспособности, выгодности этого клиента для компании, присвоения и изменения кредитного рейтинга и заканчивая процедурами взыскания задолженности. В эту группу включаются такие методы и инструменты, как анализ структуры дебиторской задолженности, расчеты размера скидки за ранний платеж и периода предоставления этой скидки, инкассационная политика, система мотивации персонала, участвующего в управлении дебиторской задолженностью.

В Российской Федерации порядок управления дебиторской задолженностью в результате введения в действие приказа Минфина России от 24.12.2010 186н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу Приказа Министерства финансов Российской Федерации от 15 января 1997 г. № 3" становится более регламентированным. Так, в частности, уточнено понятие сомнительной дебиторской задолженности. Согласно приказу организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов па финансовые результаты организации. Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично. Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Таким образом, теперь создание резерва по сомнительным долгам будет являться для компаний обязательным в бухгалтерском учете, что является нормальной практикой и в международных стандартах бухгалтерской отчетности. Следствием применения данного принципа станет и сближение бухгалтерского и налогового учета (согласно ст. 266 Н К РФ организация вправе создавать резервы по сомнительным долгам). Кроме того, при списании резерва по сомнительным долгам объем дебиторской задолженности на балансе снижается.

К методам и инструментам рефинансирования дебиторской задолженности относятся: дисконтирование счетов, передача задолженности коллекторскому агентству, договор факторинга, форфейтинг, выпуск краткосрочных ценных бумаг, секьюритизация и использование деривативов (производных ценных бумаг).

Дисконтирование счетов — продажа третьему лицу с дисконтом права требования по одному или нескольким счетам.

Договор факторинга — уступка дебиторской задолженности финансовому учреждению взамен на немедленное финансирование и услуги по управлению дебиторской задолженностью конкретных покупателей.

Форфейтинг (экспортный факторинг) аналогичен договору факторинга, но в этом случае возникновение уступаемой дебиторской задолженности в обязательном порядке связано с экспортной операцией.

Выпуск краткосрочных бумаг позволяет компаниям произвести заимствования на короткие сроки с помощью инструментов денежного рынка, например, выпустить в обращение собственные векселя, продать акцептованные банком векселя или аккредитивы и т.д.

Секьюритизация предполагает создание новой компании, которая выпускает ценные бумаги и деривативы, обеспеченные дебиторской задолженностью, принадлежащей учредителю. Кроме того, деятельность таких компаний прозрачна, стоимость активов не зависит от бизнеса компании-кредитора, что определяет высокую котировку таких бумаг и позволяет сохранить генерируемые денежные потоки компании.

Деривативы (производные ценные бумаги) — это финансовые контракты (например, опционы, свопы и др.), в основе которых заложены события, связанные с дебиторской задолженностью. Например, деривативом является своп на кредитный дефолт, согласно которому одна из сторон оплачивает фиксированные периодические купоны за срочность (продолжительность) сделки, а другая сторона не осуществляет платежей до тех пор, пока не случится какое-либо оговоренное сторонами событие (например, неоплата дебиторской задолженности в срок).

Для инвесторов, вкладывающих средства в активы той или иной компании, основной интерес представляет способность ее генерировать положительные денежные потоки, которые не только покрывают все необходимые затраты, но и обеспечивают прирост благосостояния. При анализе инвестиционных проектов в зависимости от целей участников, производящих анализ его эффективности, принято выделять следующие модели денежных потоков:

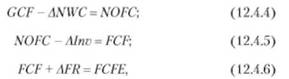

1) общий (валовый) денежный поток (gross cash flow, GCF), который рассчитывается как чистая прибыль организации плюс неденежные расходы (амортизация, резервы по сомнительным долгам) и минус неденежные доходы (например, переоценка валютных активов);

2) чистый операционный денежный поток (net operating cash flow, NOCF);

3) свободный денежный поток (free cash flow, FCF) Этот показатель характеризует рыночную стоимость предприятия, ту его общую стоимость, которой обладают и акционеры, и кредиторы;

4) остаточный денежный поток (residual Cash Flow, RCF) Этот показатель характеризует остаток денежных средств у акционеров после расчетов с кредиторами, т.е. рыночную стоимость акционерного капитала. В литературе его также можно встретить под названием FCFE (free cash flow to equity).

Перечисленные показатели денежных потоков могут быть связаны следующими уравнениями:

где АМ¥С — изменение чистого оборотного капитала за отчетный период; А1пи — изменение потребности в инвестициях во внеоборотные активы компании; Д№ — результат движения денежных средств по финансовой деятельности.

В процессе принятия решений инвесторы уделяют основное внимание не валовому или чистому, а свободному денежному потоку фирмы, который может быть направлен в их распоряжение. При этом, как правило, применяется дисконтирование (приведение) денежных потоков к определенному моменту времени. Метод дисконтирования денежных потоков представляет собой приведение их разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения. Момент приведения не всегда совпадает с начатом осуществления проекта. В качестве момента приведения может также использоваться момент максимального оттока денежных средств (максимального отрицательного денежного потока за весь период реализации проекта), а для некоторых показателей — момент завершения проекта. Если речь идет о текущей стоимости денежного потока, то имеется в виду, что момент приведения соответствует текущему периоду.

В общем случае для вычисления дисконтированного денежного потока (ОСР) используется Вперед формула:

где СРт — дисконтируемый денежный поток; Ьт — момент окончания периода, к которому относится дисконтируемый денежный поток; £0 — момент приведения; й — ставка дисконтирования;

——_^ — коэффициент дисконтирования.

Ставка дисконтирования с экономической точки зрения представляет собой норму прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. В анализе инвестиционных проектов ставка дисконтирования обычно олицетворяет собой стоимость капитала, которая представляет собой цену выбора или альтернативную стоимость его использования. Так как деньги — это один из видов ограниченных (экономических) ресурсов, то, направляя их на финансирование одного типа коммерческих операций, мы делаем невозможным вложение этих средств в другие виды деятельности. Отсюда вытекает, что вложение средств оказывается оправданным только в том случае, если это приносит доход больший, чем по альтернативным проектам с тем же уровнем риска.

Инвестиционная деятельность корпораций детально будет рассмотрена в следующей главе.