Лекция 4. УПРАВЛЕНИЕ АКТИВАМИ КОРПОРАЦИИ

После изучения гл. 4 бакалавр должен:

знать

• структуру активов корпорации;

• основы построения, расчета и анализа современной системы показателей, характеризующих имущественное положение корпорации;

уметь

• рассчитывать на основе типовых методик и действующей нормативноправовой базы показатели, характеризующие активы корпорации;

• провести экономическую интерпретацию данных анализа имущественного положения корпорации;

• делать выводы и разрабатывать рекомендации по результатам анализа;

владеть

• современными эффективными подходами к управлению активами корпорации;

• аналитическими приемами оценки экономической целесообразности финансовых решений в части управления активами корпорации.

Понятие и классификация активов

Авансированный в деятельность предприятия капитал можно рассматривать двояко:

1) в отношении размещения – как активы;

2) в отношении источников формирования – пассивы.

Активами считаются имеющие стоимостную оценку ресурсы

организации, контроль над которыми она получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

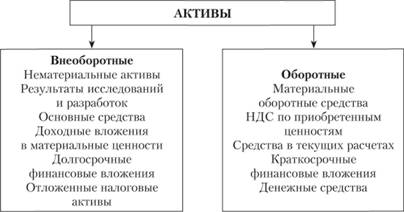

В зависимости от срока обращения активы подразделяются на внеоборотные (или долгосрочные) и оборотные (или краткосрочные), что представлено на рис. 4.1.

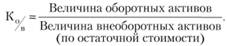

Общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов (Ко/в), который рассчитывается по формуле

Рис. 4.1. Классификация активов в зависимости от срока обращения

Значение коэффициента в значительной степени определяется отраслевыми особенностями. В случае выявления в ходе внутреннего структурного анализа активов резкого изменения данного показателя необходимо выявить причины, вызвавшие такие структурные изменения.

В зависимости от степени ликвидности активы предприятия разделяются на четыре группы (табл. 4.1). Понятие "ликвидность активов" означает способность превращения активов в денежную форму в короткий срок и без существенного снижения их стоимости, т.е. под ликвидностью активов понимается величина, обратная времени, необходимому для превращения их в денежные средства.

Таблица 4.1

Классификация активов по степени ликвидности

|

Активы |

Степень ликвидности |

|

А1 – наиболее ликвидные |

Все статьи денежных средств организации и краткосрочные финансовые вложения (ценные бумаги) |

|

А2 – быстрореализуемые |

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты |

|

А3 – медленно реализуемые |

Статьи раздела II актива баланса, включающие запасы, налог па добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы |

|

А4 – труднореализуемые |

Статьи раздела I актива баланса – внеоборотные активы |

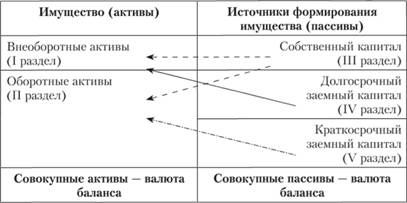

Активы формируются за счет собственного и заемного капитала. Вложение во внеоборотные активы означает отвлечение средств из оборота на длительный срок. Внеоборотные активы организации формируются за счет устойчивых источников. Устойчивыми источниками финансирования активов организации являются собственный и долгосрочный заемный капитал. Оборотные активы могут формироваться как за счет собственного, так и за счет заемного капитала. Схема финансирования активов организации представлена на рис. 4.2.

Рис. 4.2. Схема финансирования активов организации

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы – статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах.

Немонетарные активы – основные средства, незаконченное капитальное строительство, запасы, незавершенное производство, готовая продукция, товары. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки.

Если монетарные активы превышают монетарные пассивы, то при росте цен и снижении покупательной способности денежной единицы предприятие несет финансовые потери из-за обесценивания этих активов. И наоборот, если сумма монетарных пассивов (кредиты банка, кредиторская задолженность, авансы полученные и другие виды привлеченных средств) превышает сумму монетарных активов, то из-за обесценивания долгов по причине инфляции происходит увеличение дохода предприятия.

Отличительным признаком и критерием отнесения активов к внеоборотным является срок их полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Капитал, вложенный во внеоборотные активы, называется основным капиталом.

Значительная доля внеоборотных активов, как правило, приходится на основные средства. Ситуация, когда наибольшая часть внеоборотных активов приходится на долгосрочные финансовые вложения, отражает финансово-инвестиционную стратегию организации.

Основные средства и нематериальные активы (основные фонды) используются неоднократно или постоянно в течение длительного периода, (не менее одного года), при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях. Основные фонды переносят свою стоимость на себестоимость продукции посредством начисления амортизации в течение всего периода эксплуатации. В табл. 4.2 представлена общепринятая классификация основных фондов.

Таблица 4.2

Классификация основных фондов

|

Материальные основные фонды (основные средства) |

Нематериальные основные фонды (нематериальные активы) |

|

Здания. Сооружения. Машины и оборудование. Измерительные и регулирующие приборы и устройства. Жилища. Вычислительная техника, оргтехника. Транспортные средства. Инструмент. Производственный и хозяйственный инвентарь. Рабочий, продуктивный и племенной скот. Многолетние насаждения. Прочие виды материальных основных фондов |

Произведения науки, литературы и искусства. Программы для электронных вычислительных машин. Изобретения. Полезные модели. Селекционные достижения. Секреты производства (ноу-хау). Товарные знаки и знаки обслуживания. Деловая репутация организации – разность .между ценой покупки предприятия как единого имущественно-хозяйственного комплекса и стоимостью его чистых активов. Разница может быть либо положительной, либо отрицательной. Положительную деловую репутацию рассматривают как отдельный инвентарный объект и амортизируют в течение 20 лет линейным способом |

Роль нематериальных актинов в современной экономике трудно переоценить. Большое распространение и широкий оборот в настоящее время имеют товарные знаки и бренды. Товарный знак используется для определения источника товара (работы, услуги), чтобы отличать его от товаров, исходящих из других источников. Товарный знак также служит гарантией качества – потребитель привыкает связывать уровень качества, с товарами, носящими определенный товарный знак. Бренд представляет собой "упаковку" товара или услуги, предназначенную для удовлетворения определенных нужд покупателя.

Франчайзинг можно определить как способ ведения бизнеса, при котором владелец раскрученного бренда (франчайзер) предоставляет за определенную плату право использование своего бренда и технологий бизнеса другому бизнесмену (франчайзи). При этом передаются маркетинговые, рекламные технологии, способы подготовки персонала, консалтинг, т.е. практически все нюансы. После подготовки франчайзи лицензируются. Используя франчайзинг, каждый может начать свое дело, получить уже раскрученный бренд и опробованные технологии. Особенно это важно в условиях жесткой конкуренции. В современном бизнесе франчайзинг закрепил за собой устойчивые позиции во всем мире, он работает в различных сферах.

Основные фонды могут играть разную роль по отношению к предметам труда – активную или пассивную, и в соответствии с этим можно говорить об активной и пассивной части основных фондов. К пассивным основным фондам относятся здания, сооружения и другие объекты, которые обеспечивают нормальное функционирование предприятия. К активной части основных фондов, непосредственно участвующих в процессе производства (выполнения работ, оказания услуг) относятся оборудование, машины и т.д.

Оборотные активы ограничены сроком использования до 12 месяцев (или периодом одного производственного цикла) и в процессе кругооборота капитала полностью переносят свою стоимость на себестоимость продукции, изменяя свою первоначальную форму. Капитал, вложенный в оборотные активы, называется оборотным капиталом.

Управление оборотными активами предприятия определяет необходимость предварительной их классификации по следующим признакам:

• характеру финансовых источников формирования (валовые оборотные активы, чистые оборотные активы, собственные оборотные активы);

• видам (запасы сырья, материалов, полуфабрикатов, запасы готовой продукции, дебиторская задолженность, денежные активы, прочие виды оборотных активов);

• функциональной роли η процессе производства (оборотные средства в сфере производства, оборотные средства в сфере обращения);

• практике контроля, планирования и управления (нормируемые оборотные средства, ненормируемые оборотные средства);

• периоду функционирования (постоянная часть оборотных активов, переменная часть оборотных активов);

• ликвидности (абсолютно ликвидные активы, быстро реализуемые активы, медленно реализуемые активы).

Оборотные активы и политика управления ими важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности.

В состав материальных оборотных средств входят: сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция и товары, предназначенные для реализации (т.е. находящиеся на складе) и отгруженные покупателям. Товарноматериальные запасы, как правило, составляют значительную долю текущих активов большинства предприятий реального сектора экономики. В табл. 4.3 представлена классификация материалов.

Таблица 4.3

Классификация материалов

|

Группа |

Характеристика |

|

Сырье и основные материалы |

Образуют вещественную основу готовой продукции. Сырье – ранее не обрабатываемый продукт добывающей промышленности и сельского хозяйства. Основные материалы – продукция обрабатывающей промышленности |

|

Полуфабрикаты собственного производства |

Не являются материально-производственными запасами, относятся к незавершенному производству |

|

Покупные полуфабрикаты |

Материалы, которые уже подвергались обработке на других предприятиях |

|

Вспомогательные материалы |

Добавки, смазочные материалы, возвратные отходы |

|

Тара |

Вспомогательный материал, предназначенный для транспортировки и хранения материалов и готовой продукции |

|

Топливо |

По агрегатному состоянию: твердое, жидкое, газообразное. По целям использования: энергетическое, технологическое, для хозяйственных нужд |

|

Запасные части |

Целевое назначение – поддержание механизмов в рабочем состоянии, осуществление ремонтов |

|

Строительные материалы |

Целевое назначение – строительство, ремонт зданий и сооружений |

|

Хозяйственный инвентарь и принадлежности |

Средства труда, которые не могут относиться к основным средствам: канцелярские принадлежности и расходные материалы и т.д. |

Если деятельность компании относится к сфере услуг, запасы включают в себя затраты на услуги, выручка от предоставления которых еще не признана.

В зависимости от целей и законодательной базы могут применяться различные методы оценки запасов. Методы оценки материально-производственных запасов при их выбытии представлены в табл. 4.4. Отметим, что в теории существует четыре метода оценки запасов. Однако на сегодняшний день в России разрешено использование лишь трех методов. Метод ЛИФО отменен в 2007 г.

Выбор того или иного метода оценки может оказывать существенное влияние на стоимость запасов, а следовательно, на величину активов в балансе и сумму прибыли предприятия, приведенную в отчетности. Особенность метода ФИФО заключается в том, что из общей суммы доступных к списанию в отчетном периоде вложений в производственные запасы в условиях роста цен относительно меньшая часть списывается на себестоимость, а относительно большая капитализируется. Вследствие этого, с позиции текущих цен, метод ΦΙ ΙΦΟ искажает достоверность оценки себестоимости.

При использовании метода ЛИФО из общей суммы доступных к списанию в отчетном периоде вложений в производственные запасы относительно большая часть списывается на себестоимость (в случае роста цен), а относительно меньшая капитализируется. В результате с позиции текущих цен метод ЛИФО искажает достоверность оценки выходных запасов,

Средства в расчетах включают в себя различные виды дебиторской задолженности, под которой понимаются долги других организаций или лиц данной организации. (Должники называются дебиторами.) Дебиторская задолженность состоит из задолженности покупателей за купленную у данной организации продукцию (оказанные услуги), подотчетных лиц за выданные им под отчет денежные суммы, перечисленных поставщикам и подрядчикам авансов и т.д. Обычно дебиторская задолженность возникает в случае предоставления покупателям отсрочки платежей. Такая отсрочка может предоставляться без специального соглашения с покупателем (в рамках открытого торгового счета) либо с оформлением финансового контракта, предусматривающего отдельную

Таблица 4.4

Методы оценки материально-производственных запасов

|

По себестоимости каждой единицы |

По средней себестоимости |

Способ ФИФО |

Способ ЛИФО (отменен приказом Минфина от 16 марта 2007 г. № 25н) |

|

Оцениваются МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга |

Рассчитывается путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших в течение месяца запасов |

Запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости запасов первых по времени приобретения с учетом себестоимости запасов, числящихся па начало месяца |

Запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости последних по времени приобретения |

|

Особенности применения |

|||

|

Применяется в исключительных случаях или при небольшой номенклатуре материалов |

Наиболее распространенный способ |

В условиях роста цен на приобретаемые материалы себестоимость приобретенной продукции минимальна, при этом оценка запасов и прибыли максимальна. А при падении цен, наоборот, запасы и прибыль минимизируются |

В условиях роста цен – минимальная оценка запасов и прибыли. В условиях падения цен – максимизация оценки запасов и прибыли |

плату за отсрочку платежа. Одной из популярных форм подобных финансовых контрактов является вексель. Такие виды дебиторской задолженности показываются отдельной статьей "Векселя к получению". Поскольку в условиях рынка нет полной гарантии оплаты всех счетов к получению, предприятия могут создавать резервы на случай возникновения неплатежей или их существенной задержки. Поэтому дебиторская задолженность показывается в балансе по номинальной стоимости, за вычетом резервов по сомнительным позициям.

Денежные средства складываются из остатков наличных денег в кассе организации, на расчетных и других счетах в банках. Денежными средствами в основном путем безналичных перечислений производятся расчеты с поставщиками и покупателями, банками, финансовыми органами. Они необходимы предприятию для осуществления текущих расчетов с различными контрагентами, выплат персоналу и инвесторам, приобретения других необходимых активов, а также в качестве страхового запаса для удовлетворения непредвиденных требований. Наличные деньги могут находиться в кассе предприятия в пределах установленного лимита. Определение оптимальной суммы денежных средств является одной из важнейших задач финансового руководства предприятия. Недостаток денежных средств может отрицательно повлиять на ликвидность, платежеспособность, деловую репутацию предприятия и даже привести к банкротству. С другой стороны, излишки денежных средств снижают общую эффективность функционирования предприятия, гак как, находясь в кассе или на расчетном счете, они не приносят никакого дохода, а кроме того обесцениваются в процессе инфляции. В балансе денежные средства отражаются по их номинальной стоимости. Однако их реальная стоимость может отличаться от балансовой (например, в случае хранения денег в иностранной валюте из-за колебаний валютных курсов или по причине снижения покупательной способности денежной единицы в условиях сильной инфляции).

Финансовые вложения – это инвестиции в ценные бумаги, уставные капиталы других организаций, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, а также в виде предоставленных другим организациям займам. Отметим, что в состав оборотных активов входят краткосрочные финансовые вложения. Если, например, облигации приобретены с целью получения спекулятивного дохода и предполагается, что в течение года они будут реализованы, то их необходимо учитывать в составе оборотных активов. Если эти же бумаги приобретены с целью получения дохода в течение длительного периода времени, они рассматриваются как долгосрочные финансовые вложения в составе внеоборотных активов.

Таким образом, оборотный капитал организации представляет собой оборотные производственные средства и средства в сфере обращения, которые совершают непрерывный кругооборот в процессе хозяйственной деятельности организации. Вещественные элементы оборотных средств (предметов труда) потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг). Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую.

Любой бизнес начинается с некоторой суммы наличных денег, которые вкладываются в определенное количество ресурсов для производства.

На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения (рис. 4.3).

Рис. 4.3. Стадии кругооборота оборотных средств

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная продукция, дебиторская задолженность относятся к ненормируемым оборотным средствам. Отсутствие норм не означает, что размеры этих средств могут изменяться произвольно. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей.

Нормируемые оборотные средства планируются организацией, тогда как ненормируемые оборотные средства объектом планирования не являются.

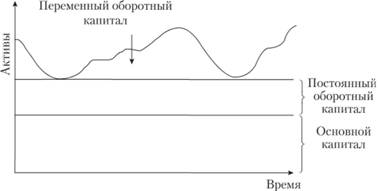

Величина оборотного капитала определяется не только потребностью производственного процесса, но и случайными факторами. Поэтому принято разделять оборотный капитал на постоянный и переменный (рис. 4.4).

Рис. 4.4. Постоянный и переменный оборотный капитал как компоненты динамического ряда активов предприятия

Существуют две основные трактовки понятия "постоянный оборотный капитал". Согласно первой трактовке постоянный оборотный капитал представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла. Это усредненная, например, по времени, величина текущих активов, находящихся в постоянном ведении предприятия. Согласно второй трактовке постоянный оборотный капитал может быть определен как минимум, необходимый для осуществления производственной деятельности. Этот подход означает, что предприятию для осуществления своей деятельности необходим некоторый минимум оборотных средств, например постоянный остаток денежных средств на расчетном счете, некоторый аналог резервного капитала.

Категория переменного оборотного капитала отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующих периоду высокой деловой активности.

Итак, постоянный оборотный капитал – это часть оборотного капитала, которая не реагирует на сезонные и циклические колебания продаж. Он может быть определен как необходимый минимум оборотных активов для осуществления производственной деятельности.

Переменный оборотный капитал состоит из дополнительных средств, создаваемых сезонными или циклическими колебаниями продаж.

Оборотные активы могут формироваться за счет как собственного, так и заемного капитала. Та часть оборотных активов, которая сформирована за счет собственного капитала, называется собственными оборотными средствами, оставшаяся часть оборотных активов формируется за счет заемного капитала. Часть оборотных активов, свободная от краткосрочных обязательств, называется чистым оборотным капиталом. Чистый оборотный капитал превосходит собственные оборотные средства на величину долгосрочных обязательств (рис. 4.5). В случае отсутствия в составе источников финансирования долгосрочных обязательств величина собственного оборотного капитала совпадает с величиной чистого оборотного капитала.

Рис. 4.5. Источники формирования активов организации

Рассмотрим возможные типы финансирования деятельности организации. Долгосрочное финансирование имеет значение с позиции стратегии развития организации, успешность повседневной ее деятельности в значительной степени определяется эффективностью управления краткосрочными активами и пассивами. Возможны четыре типа финансирования деятельности организации.

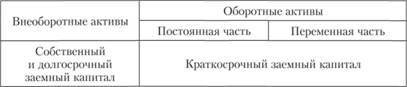

1. Консервативная политика финансирования предусматривает, что за счет собственного и долгосрочного заемного капитала должны полностью финансироваться внеоборотные активы, постоянная часть оборотных активов и определенная доля переменной части оборотных активов (той их суммы, которая связана с сезонным возрастанием объема деятельности предприятия) (рис. 4.6). Такая модель финансирования активов обеспечивает высокий уровень финансовой устойчивости организации, однако предполагает высокую долю собственного капитала в общей сумме источников финансирования организации, что сказывается на эффективности его использования.

Рис. 4.6. Консервативная модель финансирования активов

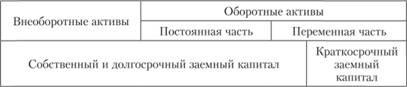

2. Оптимальная (умеренная, компромиссная) политика финансирования предусматривает, что за счет собственного и долгосрочного заемного капитала должны полностью финансироваться внеоборотные активы, а также преимущественная часть (или весь объем) постоянной части оборотных активов (рис. 4.7). Такая модель финансирования активов обеспечивает приемлемый уровень финансовой устойчивости организации в процессе ее развития.

Рис. 4.7. Оптимальная модель финансирования активов

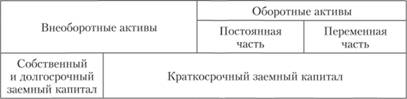

3. Агрессивная политика финансирования предусматривает, что за счет собственного и долгосрочного заемного капитала должны финансироваться только внеоборотные активы; оборотные активы должны финансироваться за счет привлечения краткосрочного заемного капитала (по принципу: текущие активы должны покрываться текущими финансовыми обязательствами) (рис. 4.8). В этом случае чистый оборотный капитал равен нулю. Такая модель финансирования активов предприятия позволяет осуществлять производственную деятельность с минимальной потребностью в собственном капитале, однако с точки зрения ликвидности она наиболее рисковала. Даже на предприятиях с низкой долей оборотных активов подобная политика финансирования создает серьезную угрозу банкротства, хотя и позволяет получать более высокий размер прибыли на собственный капитал за счет эффекта финансового левериджа.

Рис. 4.8. Агрессивная модель финансирования активов

4. Финансирование активов в условиях финансового кризиса представлено на рис. 4.9. В условиях финансового кризиса у организации нс только оборотные активы, но и часть внеоборотных активов финансируется за счет краткосрочных обязательств.

Рис. 4.9. Финансирование активов в условиях финансового кризиса

Таким образом, выбор той или иной стратегии финансирования сводится к выделению соответствующей доли долгосрочных источников финансирования, которая будет рассматриваться как источник покрытия оборотных активов.