Управление активами банка

Главная цель управления активами банка состоит в наиболее аффективном размещении и использовании собственных и привлеченных средств банка для получения наивысшей прибыли.

К основным принципам банковского менеджмента при управлении активами следует отнести следующие:

• управление доходностью активов;

• диверсификация активных операций;

• поддержание рациональной структуры активов;

• анализ рисков и создание резервов.

Активы коммерческого банка подразделяются следующим образом.

По назначению:

• работающие (оборотные), приносящие банку текущие доходы;

• кассовые, обеспечивающие ликвидность банка;

• инвестиционные, предназначенные для получения доходов в будущем и достижения иных стратегических целей;

• внеоборотные, предназначенные для обеспечения хозяйственной деятельности банка;

• прочие.

По степени ликвидности:

• высоколиквидные (наличные деньги, драгоценные металлы, средства в Банке России, средства в банках-нерезидентах из развитых стран, средства в банках для расчетов по пластиковым картам и др.);

• ликвидные (кредиты и платежи в пользу банка со сроком исполнения до 30 дней, легко реализуемые ценные бумаги, котируемые на бирже, другие быстрореализуемые ценности);

• долгосрочной ликвидности (выданные кредиты и размещенные депозиты, в том числе в драгоценных металлах, с оставшимся сроком до погашения свыше года);

• малоликвидные (долгосрочные инвестиции, капитализированные активы, просроченная задолженность, не котируемые ценные бумаги, ненадежные долги).

По требованиям Банка России удельный вес первых двух групп активов должен быть не менее 20% всех активов за вычетом обязательных резервов. В международной практике доля высоколиквидных активов должна находиться в диапазоне от 12 до 15%.

По срокам размещения:

а) бессрочные;

б) размещенные на срок (до востребования, до 30 дней, от 31 до 90 дней, от 91 до 180 дней, от 181 до 360 дней, от 1 года до 3 лет, свыше 3 лет).

В настоящее время в структуре срочных активов российских банков доминируют активы, размешенные на срок от 91 до 180 дней.

По уровню риска активы коммерческого банка делят на пять групп, для каждой из которых установлен свой коэффициент возможности потери стоимости.

В зависимости от того, в чьем пользовании находятся активы банка, т.е. по субъектам, активы подразделяются так:

а) находящиеся в пользовании самого банка;

б) предоставленные во временное пользование другим субъектам (государству, юридическим лицам, физическим лицам — нерезидентам).

Важно отметить, что структура активов по субъектам показывает, насколько диверсифицированы его вложения и в какие сектора и отрасли экономики банк направляет свои ресурсы.

Качество активов состоит в том, насколько они способствуют достижению основной цели деятельности коммерческого банка — его прибыльной и стабильной работе. Факторами, определяющими качество активов банка, являются:

• доходность активов;

• соответствие структуры активов структуре пассивов по срокам;

• ликвидность активов;

• диверсификация активных операций;

• объем и доля рисковых и неполноценных активов.

По качеству активы коммерческого банка делят:

• на полноценные;

• неполноценные.

Неполноценным считается актив, который банк не может превратить в денежные средства по текущей балансовой стоимости по истечении срока сто погашения.

К неполноценным активам относятся: просроченная ссудная задолженность; векселя и другие долговые обязательства, не оплаченные в срок; неликвидные и обесценившиеся ценные бумаги; дебиторская задолженность сроком свыше 30 дней; нереализуемая недвижимость, средства на корреспондентских счетах в обанкротившихся банках; и др.

В настоящее время в банковской практике используются три основных метода управления активами:

• метод общего распределения средств или общий фонд средств;

• метод распределения активов или конверсии средств;

• научный метод управления активами.

Метод общего распределения средств (общий фонд средств) состоит в том, что все привлеченные средства банка рассматриваются как единый фонд, т.е. совокупная сумма банковских ресурсов. Средства из этого фонда распределяются в следующей очередности:

1) пополняются первичные резервы (наличность и корреспондентский счет в Банке России);

2) формируются вторичные резервы из числа краткосрочных высоколиквидных ценных бумаг (при данном подходе вторичные резервы являются для банка главным средством обеспечения ликвидности);

3) средства фонда идут на финансирование всех обоснованных заявок на получение ссуд, причем портфель ссуд не считается средством обеспечения ликвидности;

4) после удовлетворения всех заявок на ссуды оставшиеся средства направляются па покупку цепных бумаг, прежде всего государственных, которые являются источником доходов и, кроме этого, пополняют вторичные резервы по мере того, как приближается срок их погашения.

Применение метода общего распределения средств имеет ряд недостатков. Во-первых, в нем акцент делается на максимизацию высоколиквидных средств, которые не дают необходимого уровня прибыльности, что в перспективе негативно скажется на финансовой устойчивости банка. Во-вторых, нс учитывается срочность депозитов разных видов: депозиты до востребования предназначены для расчетов, а сберегательные и срочные депозиты размещаются для получения дохода и имеют определенные сроки хранения.

Общий метод размещения средств считается рискованным. Применяют его в основном крупные банки, которые располагают значительными ресурсами и финансовой устойчивостью и, исходя из этого, могут не соблюдать срочность вкладов.

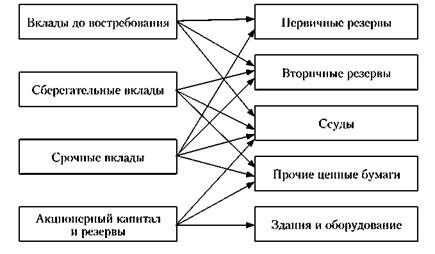

Метод распределения активов (конверсии средств) базируется на том, что объем необходимых банку ликвидных средств зависит от источников привлечения фондов но срокам. В применении этого метода используется разграничение источников средств в координации с нормами обязательных резервов и скоростью их обращении.

Например, вклады до востребования требуют более высокой нормы обязательных резервов по сравнению со сберегательными и срочными вкладами. При этом скорость их оборачиваемости также выше. Поэтому средства по вкладам до востребования должны помещаться преимущественно в первичные и вторичные резервы, реже — в инвестиции.

Метод распределения активов создаст внутри самого банка несколько "центров ликвидности — прибыльности", которые используются для размещения средств, привлекаемых банком из разных источников. Такие центры в банковской практике получили название "банки внутри банка". В банке как бы существуют "банк сберегательных вкладов", "банк основного капитала", "банк вкладов до востребования". Определив, какие средства по их прибыльности и ликвидности относятся к соответствующим "банкам", руководство данного коммерческого банка устанавливает порядок их размещения. При этом важно, что размещение средств из определенного "банка" происходит независимо от остальных "банков" (рис. 16.1).

К преимуществам данного метода следует отнести то, что при его применении наблюдается координация сроков между вкладами и их вложениями в активы, а также увеличиваются

Рис. 16.1. Метод распределения активов

дополнительные вложения в ссуды и инвестиции, что ведет к повышению прибыли. Метод позволяет устранить избыток ликвидных активов, которые противостоят сберегательным и срочным вкладам, а также основному капиталу.

Наряду с этим у данного метода есть и отдельные недостатки. Во-первых, отсутствует тесная связь между отдельными группами вкладов и обшей суммой вкладов. Во-вторых, существует независимость источников средств от путей их использования, так как одни и те же клиенты вкладывают и занимают у банка, если банки к этому стремятся. Кроме того, при использовании этого метода банки исходят из среднего, а не из предельного уровня ликвидности.

В банковской практике применяется также научный метод управления активами, основу которого составляет использование так называемой целевой функции. Банк рассчитывает вложения своих ресурсов, применяя следующую формулу:

где Р — прибыль; х — хб — суммы инвестирования по государственным краткосрочным облигациям, государственным долгосрочным облигациям, коммерческим ссудам, срочным ссудам, потребительскому кредиту, ипотечному кредиту; 2, 3, 5, 6, 8, 9 — проценты, соответствующие этим видам инвестирования.

Использование данного метода ориентировано на максимизацию прибыли. Научный метод исходит из предположения, что при любом уровне риска, который не связан с инвестированием, банк вкладывает средства, исходя из максимальных в определенном периоде процентных ставок (в данном случае это 8 и 9%). Однако банк должен соблюдать нормы регулирования со стороны центрального банка, учитывать требования риск-менеджмента и запросы других клиентов.

В связи с этим банк не вкладывает все свои средства в активы, где потенциально возможны наивысшие доходы (проценты), а распределяет их но нескольким направлениям. Но значимую часть своих ресурсов он поместит гуда, где имеется возможность получения более высоких доходов. Такие действия должны обеспечить ему достаточную прибыль при поддержании ликвидности на требуемом уровне.

В настоящее время все три метода управления активами используются в мировой банковской практике. Применение каждого метода обусловлено экономической конъюнктурой и положением банка на рынке. При этом заметим, что наиболее эффективным является метод управления активами на основе целевой функции.

Управление пассивами банка. Управление пассивами (пассивными операциями) — важнейшее направление банковского менеджмента. Оно ориентировано на управление мобилизацией кредитных ресурсов, управление эмиссионной деятельностью банка, поддержание ликвидности банка. Следует отметить, что пассивные операции носят первичный характер по отношению к активным, так как прежде чем размешать ресурсы, сначала нужно их сформировать.

Ресурсы коммерческого банка подразделяются па две группы:

а) собственный капитал (собственные средства);

б) привлеченные средства.

Собственный капитал представляет собой средства, принадлежащие непосредственно коммерческому банку. За счет собственного капитала банки формируют 12-20% общей потребности в ресурсах для обеспечения своей деятельности.

Управление капиталом банка предполагает поддержание его достаточности, выбор наиболее эффективного способа его увеличения. Источники прироста капитала коммерческого банка подразделяются на внутренние и внешние.

К внутренним источникам относятся нераспределенная прибыль банка и переоценка его фондов. К внешним источникам относятся: эмиссия акций; выпуск субординированных обязательств; привлечение средств акционеров байка.

Низкая доля прибыли акционерного банка, направляемой на увеличение собственного капитала, ведет соответственно к медленному росту собственного капитала банка, сдерживая рост активов и доходов, высокая же доля — приводит к снижению выплачиваемых дивидендов. В то же время высокие и стабильные дивиденды ведут к росту курсовой стоимости акций банка, что облегчает увеличение капитала за счет внешних источников. Проводя дивидендную политику и выбор источника увеличения капитала, менеджмент банка должен всесторонне учитывать тенденции общеэкономической и банковской конъюнктуры, совокупность различных факторов и тенденций.

Основной объем банковских ресурсов формируется за счет привлеченных средств, которые банк аккумулирует в процессе проведения депозитных и недепозитных операций.

Депозитные операции обеспечивают основной объем привлеченных ресурсов коммерческих банков. Осуществление депозитных операций предполагает разработку каждой кредитной организацией собственной депозитной политики. Под ней следует понимать совокупность мероприятий, направленных на определение форм, задач, содержания деятельности по формированию банковских ресурсов, их планированию и регулированию.

В управлении пассивами банка существуют понятия депозитной экспансии и сокращения вкладов. Объем вкладов в коммерческих банках зависит преимущественно от суммы кредитов, предоставляемых банками, и инвестиций.

Недепозитные операции связаны с получением кредитов Банка России банков-корреспондентов, т.е. межбанковских кредитов, который предоставляются обычно на короткий срок. Крупные российские банки привлекают также евровалютные займы — кредиты, получаемые в евродолларах. К недепозитным пассивным операциям относится и привлечение средств коммерческими банками посредством эмиссии ценных бумаг — облигаций и векселей.

Вывод таков: определяющей целью управления пассивами коммерческого банка является формирование и увеличение объема его ресурсов при условии минимизации расходов банка и сохранении необходимого уровня ликвидности с учетом рисков всех видов.

Управление персоналом банка. Управление персоналом банка (кадровый менеджмент) включает разработку и проведение кадровой политики, управление оплатой и стимулированием труда, управление взаимоотношениями в коллективе банка.

Существуют три основных группы методов управления персоналом:

1) экономические методы, включающие разработку систем оплаты труда и материального поощрения, планирование и управление кадрами;

2) административные или организационно-распорядительные методы;

3) социально-психологические методы — моральное стимулирование труда, способы социальной защиты работников банка, система взаимоотношений в коллективе, социально-психологический климат и т.п.

Важнейшими задачами управления персоналом байка (кадровой политики) являются:

• нормативно-правовое обеспечение системы управления персоналом;

• подбор и распределение кадров;

• условия найма и увольнения;

• обучение и повышение квалификации;

• оценка персонала и его деятельности.

Нормативно-правовое обеспечение кадрового менеджмента

включает в себя:

• законодательные акты и другие нормативные документы по вопросам труда и кадров (Трудовой кодекс РФ, ГК РФ, положения, инструкции, методические указания и правила министерств, ведомств, других государственных органов);

• приказы, положения, правила и другие документы, издаваемые руководством банка по вопросам труда, численности кадров, оплате труда, составу подразделений и др. (например, правила внутреннего трудового распорядка, положение о подразделении банка, штатное расписание, должностные инструкции).

Основными стадиями подбора и распределения персонала являются:

• определение потребности в персонале;

• набор персонала;

• отбор и расстановка кадров.

Определение потребности в персонале — одна из приоритетных задач кадрового менеджмента, позволяющая установить на определенный период количественный и качественный состав персонала.

В количественном отношении численность сотрудников коммерческого банка определяется, прежде всего, объемом выполняемых банковских операций и производительностью труда работников, организационной структурой банка и другими факторами.

Качественные характеристики персонала включают: уровень образования, квалификацию, практические профессиональные навыки, мотивацию (профессиональные и личные интересы и др.); личностные характеристики (трудолюбие, коммуникабельность).

Определение потребности в персонале предполагает:

1) оценку имеющегося персонала на заданный период (с учетом существующего по разным причинам оттока кадров);

2) определение будущей потребности в персонале в соответствии с текущими и перспективными задачами банка;

3) составление программы выполнения потребностей банка в персонале, в которой учитываются направления по достижению количественного и качественного соответствия между будущей потребностью в персонале и его наличием па данный момент.

Внутренние источники покрытия потребности в персонале — высвобождение, переподготовка и перемещение кадров внутри банка. Внешние источники: прием выпускников соответствующих учебных заведений, специалистов из других банков.

Подбор и расстановка персонала осуществляются на основе определенных принципов, которые предусматривают разработку конкретных требований к персоналу банка, учитывающих объемы его деятельности, уровень конкурентоспособности, а также имеющийся план эффективного размещения персонала между структурными подразделениями банка (управлениями, департаментами, отделами и филиалами).

Лица, выдвигаемые на должности руководителя и главного бухгалтера банка, должны отвечать требованиям, установленным Законом о банковской деятельности. Кандидаты на должность руководителей основных функциональных подразделений должны иметь высшее юридическое или экономическое образование и, как правило, опыт управления отделом или иным подразделением кредитной организации, связанным с выполнением банковских операций, не менее одного года.

Кроме оценки кандидатов на вакантные должности в банке должна обязательно проводиться текущая и периодическая оценка всех сотрудников — аттестация, которая предполагает определение квалификации, уровня знаний работника, а также формирование представления о его деловых и иных качествах. Главное назначение аттестации состоит в установлении профессиональной пригодности каждого сотрудника банка к занимаемой должности. По результатам аттестации принимаются определенные решения — изменение оплаты труда, перевод сотрудника на другую должность (понижение или повышение по службе), увольнение и т.п.

Обязательной задачей кадрового менеджмента является развитие персонала банка.

Основные цели развития персонала состоят в следующем:

• увеличение эффективности труда;

• повышение квалификации персонала;

• подготовка необходимых руководящих кадров;

• снижение текучести кадров;

• воспитание молодых перспективных сотрудников;

• улучшение психологического климата в коллективе.

К главным факторам развития персонала относятся, прежде всего:

• мотивация (высокий уровень заработной платы, престижность работы, соответствие оплаты труда его результатам, наличие социального пакета);

• профессиональный рост (обязательное специальное образование, открытость информации о перспективах профессионального роста, обеспечение возможности роста);

• стиль руководства (справедливость требований и доброжелательный микроклимат в коллективе).

Обучение и повышение квалификации ориентировано на постоянное обучение персонала банка на всех уровнях либо в рамках самого банка, либо в специальных учебных центрах при высших учебных заведениях (университетах, институтах, колледжах). Необходимость обучения в целях повышения квалификации в первую очередь обусловлена требованиями и конъюнктурой

банковского рынка, растущей конкуренцией и высоким уровнем научно-технического прогресса в области банковских технологий.

В управлении персоналом байка значимым является обеспечение мотивации труда персонала банка, основанной на материальном и моральном стимулировании.

К материальным стимулам относятся:

• материальное вознаграждение за труд (заработная плата, премии, льготы);

• условия труда.

Заработная плата в коммерческом банке обычно определяется штатным расписанием. В коммерческих банках обычно к основной заработной плате устанавливаются надбавки (персональные, за выслугу лет, ученую степень, знание иностранного языка и др.). Должностной оклад работника по штатному расписанию представляет собой постоянную часть оплаты труда. Вторая часть фонда оплаты труда — переменная — находится в прямой зависимости от финансовых результатов деятельности банка в целом или же его подразделений.

Система оплаты труда предполагает выплату ежемесячных, квартальных и годовых премий. Премия выплачивается за эффективную работу, предложения по улучшению обслуживания клиентов, освоение новых банковских технологий и т.д. При этом премия должна иметь для персонала банка не только материальное, но и моральное значение. В западных странах ряд банков практикует в качестве поощрительной системы выдачу персоналу своих акций, что считается самым высоким уровнем в оплате труда.

В системе оплаты труда особое место занимают льготы, так называемый социальный пакет, предоставляемый персоналу банка, увеличивающие его общий доход. К числу таких льгот могут относиться: оплата проезда и питания па работе, медицинского лечения, содержания в детских учреждениях, обучения и отдыха детей; возможность получения ссуд с применением льготных процентных ставок; выплата единовременных пособий на оплату лечения и отдыха; страхование жизни за счет банка и др. Льготы, предоставляемые сотрудникам в зависимости от конкретных результатов работы, являются важным средством повышения производительности труда банковского персонала.