Учет влияния НДС

В рассмотренной ситуации 1.1 были продемонстрированы лишь наиболее существенные элементы денежных потоков. Однако возможно учесть и дополнительные эффекты, которые легко ввести в представленный алгоритм вычислений и которые могут оказать некоторое влияние на NPV.

Например, чтобы отразить влияние налога на добавленную стоимость (НДС) на эффект от проекта, достаточно начислить его на соответствующие затраты и объемы продаж, свести в единую таблицу выплаты и поступления этого налога, а затем наложить эти платежи па базовый денежный поток проекта.

Технику таких расчетов поясняет Вперед ситуация.

Ситуация 1.1 (Продолжение)

Предположим, мы хотели бы оценить данный проект с учетом НДС. Пусть этим налогом по ставке 15% облагаются все затраты по формированию начального рабочего капитала (образование запасов сырья, материалов), капитальные издержки в размере 8,3 млн долл. и 40% производственных затрат (без амортизации). Кроме того, получая доход от реализации готовой продукции, ЗАО "Ладья" начисляет НДС на сумму реализации по такой же ставке 15%.

Если бы проект осуществлялся в рамках действующего предприятия (ЦБК), возможно, было бы правомерно вообще не учитывать влияние этого налога, так как сумма НДС, уплаченная за приобретение оборудования, сырья и т.п., была бы возмещена потребителями продукции ЦБК (необязательно данного проекта). Однако поскольку проект выделен в отдельную организацию, видимо, на начальной его стадии произойдет переплата НДС, которая будет скомпенсирована лишь в последующие годы.

Сумма НДС, выплачиваемая поставщикам, равна (тыс. долл.):

• в нулевой период

(8300 + 370,3) х 0,15 = 1300,5;

• с 1-го по 10-й год

40% х 5900/100% х 0,15 = 354.

Сумма НДС, выплачиваемая потребителями продукции проекта, тыс. долл.:

9000x0,15 = 1350.

Приведем расчет дополнительных денежных потоков, связанных с НДС, тыс. долл.:

|

Год |

Задолженность по НАС на начало периода |

НАС, выплаченный за товары и услуги |

НАС, полученный от потребителей продукции |

НАС, причитающийся в бюджет |

Задолженность по НАС на коней периода |

Дополнительный денежный поток |

|

0-й период |

0 |

-1300,5 |

0 |

0 |

-1300,5 |

-1300,5 |

|

1-й |

-1300,5 |

-354,0 |

+ 1350 |

о |

-304,5 |

+996,0 |

|

2-й |

-304,5 |

-354,0 |

+ 1350 |

-691,5 |

0 |

+304,5 |

|

С 3-го по 10-й |

0 |

-354,0 |

+ 1350 |

-996,0 |

0 |

0 |

Таким образом, новые денежные потоки по данному проекту с учетом НДС будут выглядеть следующим образом:

|

Наименование показателя |

Величина денежных потоков, тыс. долл., по годам |

||||

|

0-й период |

1-й |

2-й |

с 3-го по 9-й |

10-й |

|

|

Денежный поток без учета НДС |

-8950,3 |

2315,3 |

2315,3 |

2315,3 |

2685,6 |

|

Дополнительный денежный поток, связанный с НДС |

-1300,5 |

996,0 |

304,5 |

— |

- |

|

Денежный поток проекта с учетом влияния НДС |

-10 250,8 |

3311,3 |

2619,8 |

2315,3 |

2685,6 |

Таким образом,

Как видим, НДС несколько снижает эффект от проекта и существенно корректирует наше представление о потребности в начальном капитале для его финансирования.

Прибыль как оценка денежного потока в приближенных расчетах

Важнейшим отличием денежного потока от прибыли является то, что при расчете денежного потока мы учитываем все затраты — как капитальные, так и текущие. В то же время в состав текущих затрат не включаются неплатежные элементы себестоимости, такие, как амортизация, поскольку эти элементы не связаны непосредственно с платежами денежных сумм.

При расчете бухгалтерской прибыли происходит распределение во времени потребности в дополнительных капиталовложениях через механизм начисления износа (амортизации). Поэтому дополнительные капитальные издержки при расчете себестоимости и прибыли в бухгалтерских расчетах не учитываются, зато учитывается "условный" элемент издержек — амортизация.

По сути, амортизация — это часть вNPVчки от реализации продукции, освобожденная от налога на прибыль и являющаяся источником для простого воспроизводства капитализированных активов предприятия.

Однако если мы предположим, что предприятие работает стабильно в устойчивой экономической среде и амортизационного фонда ему достаточно для дополнительных капитальных вложений в реновацию фиксированных активов, то можно с некоторой долей условности говорить о том, что в среднем чистая прибыль по своей величине близка к денежному потоку и в приближенных расчетах в отдельных случаях может играть его роль.

На практике особенно часто это используется при анализе долгосрочной перспективы, когда различие денежных потоков и прибыли трудно оценить и оно имеет меньшее значение для результатов расчетов в связи с временной ценностью денег.

Ситуация 1.2. Приближенная оценка акций АО "Таежный алюминиевый завод" после осуществления предполагаемых проектов реконструкции его производственных мощностей

АО "Таежный алюминиевый завод" ("ТАЗ") учреждено в соответствии с решением трудового коллектива и распоряжением Госкомимущества в 1993 г. Местонахождение общества — Российская Федерация, г. Энск. АО "ТАЗ" занимается различными видами коммерческой и производственной деятельности, основными из которых являются производство и реализация первичного алюминия и продуктов его переработки (алюминия в чушках, сплавов, изделий из алюминия и др.). Ввиду низкой рентабельности видов деятельности, не связанных с основным производством, стратегия предприятия направлена на их сокращение или выделение в отдельные организационно-правовые формы. Уставный капитал корпорации разделен на 8,5 млн обыкновенных акций.

Основными потребителями продукции корпорации на внутреннем рынке являются два крупнейших российских металлургических комбината. На внешний рынок высокосортный металл поставляется в более чем 10 стран мира, среди которых выделяются Япония, Великобритания, США. Торговыми партнерами завода на мировом рынке выступают трейдерские компании Монако, Великобритании, США, Швейцарии.

Конкуренцию для АО "ТАЗ" в России составляют корпорации "Саянский алюминиевый завод", "Братский алюминиевый завод", Красноярский и Иркутский алюминиевые заводы. На внешнем рынке производители алюминия находятся в Канаде (Kitimat), США (Rocdale, Evansville, Ferndale), Бразилии (Sorocada, Beiern) и Австралии (Portland, Tomago).

Несмотря на благоприятную в целом рыночную ситуацию, для завода существуют определенные проблемы, которые могут в будущем привести к снижению его рыночной доли. Так, на АО "ТАЗ" производство алюминия осуществляется электролизом криолит-глиноземного расплава в мощных электролизерах с непрерывно самообжигающимися анодами с верхним токопроводом по технологии "Содеберг", что большинством экспертов расценивается как серьезное технологическое отставание России от ведущих стран-производителей.

Износ основных средств завода составляет более 50%. Относительно нормальное рабочее состояние технологического оборудования объясняется прежде всего регулярно производимыми в основных цехах капитальными ремонтами. Однако неизбежные перерывы в связи с ремонтом снижают производительность оборудования, а затраты на ремонт год от года возрастают и в настоящее время составляют значительную часть затрат предприятия.

Для обеспечения экологической безопасности, снижения расходов энергетических и материальных ресурсов, повышения конкурентоспособности на внешнем рынке предприятие планирует осуществление ряда инвестиционных проектов по реконструкции производственных мощностей. Предполагается, что это позволит предприятию в течение двух лет увеличить объем реализации продукции завода на 10% без существенного повышения суммы постоянных затрат и норматива переменных затрат на единицу продукции.

Осуществление проектов не приведет к изменениям коммерческих и управленческих расходов по сравнению с нынешним их уровнем, однако в связи с обновлением производственных мощностей повысит амортизационные отчисления на 33% (расчет выполнен на основе стоимости вводимых и замещаемых производственных фондов и норм их амортизации).

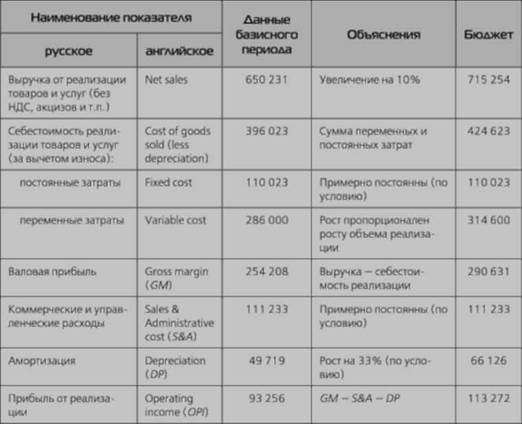

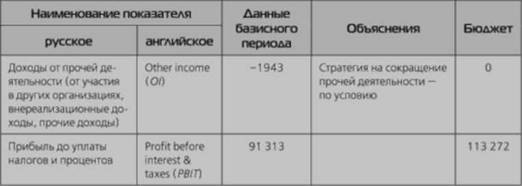

Представим некоторые данные отчета о прибылях корпорации, приведенного к международным стандартам отчетности:

В дальнейшем в долгосрочной перспективе потребности в дополнительных капиталовложениях будут покрываться за счет амортизационного фонда, причем по величине они будут примерно равны амортизационным отчислениям.

По оценке менеджеров корпорации, после завершения комплекса мероприятий по реконструкции производственных мощностей количество выпушенных акций завода не изменится, объем обязательств предприятия в сумме составит 71 076 тыс. долл., а ставка дисконта (средневзвешенная стоимость капитала предприятия) в долларах США будет равна & = 17,5% годовых.

Требуется рассчитать ориентировочную цену одной обыкновенной акции завода в контрольном пакете после завершения планируемых мероприятий но реконструкции производственных мощностей, т.е. через два года. Ставка налога на прибыль — 24%.

Решение

Оцепим ожидаемую прибыль до уплаты налогов и процентов по данному предприятию после осуществления планируемых проектов, тыс. долл.

Итак, ожидаемая ежегодная прибыль предприятия до выплаты налогов и процентов равна 113 272 тыс. долл. Как говорилось выше, если прибыль в дальнейшем стабилизируется на этом уровне и потребность в дополнительных капиталовложениях будет покрываться за счет амортизационных отчислений, то денежный поток можно приблизительно оцепить как РШТх (1 - Г), где РВ1Т— прибыль до выплаты процентов и налогов. И тогда, поскольку срок существования ЛО "ТАЗ" не ограничен, ценность предприятия в целом (ЕУ) будет примерно равна приведенной величине перпетуитета, образованного из денежных потоков предприятия:

Для оценки ожидаемой рыночной цены одной обыкновенной акции вычтем из оценки предприятия величину его обязательств (71 076 тыс. долл.) и разделим полученный результат на количество акций (8,5 млн шт.):

Таким образом, ожидаемая цена одной обыкновенной акции завода в контрольном пакете после проведения комплекса мероприятий по реконструкции производственных мощностей равна 49,51 долл. США.

Недостатком такого подхода является то, что в период высокой инфляции амортизации почти никогда не хватает для поддержания существующего уровня производства.

Дело в том, что переоценка основных средств и соответствующее повышение амортизационных отчислений — процесс ступенчатый, а рост стоимости машин, оборудования и т.п. происходит непрерывно, и рост амортизационного фонда отстает от потребности в дополнительных капиталовложениях.

Поэтому предприятию приходится осуществлять реновацию частично за счет прибыли, что делает оценку предприятия на основе прибыли излишне оптимистичной.

ВЫВОДЫ

Бухгалтерская прибыль, на величине которой строились критерии оценки инвестиционных решений в бывшем СССР, является плохим измерителем результативности инвестиционной деятельности в условиях рыночной экономики.

Прибыль — условная величина, которую можно произвольно изменять в значительных пределах. Она не позволяет учесть инвестиционный риск и фактор времени. Более правильно строить оценку проектов на основе расчета их денежных потоков.

Источником информации для определения ожидаемых денежных потоков проекта являются нефинансовые данные: целевые установки инициаторов проекта, технические, рыночные оценки, калькуляции затрат и т.п. Однако в приближенных расчетах прибыль может являться грубой оценкой денежного потока, если принимается допущение, что в долгосрочной перспективе амортизационные отчисления приблизительно покрывают потребности в реновации фиксированных активов.