Учет расчетов с подотчетными лицами

Для учета расчетов с подотчетными лицами предназначен счет 020800000 "Расчеты с подотчетными лицами" и 15 аналитических групп к данному синтетическому счету.

Подотчетные лица – это сотрудники учреждения, получившие денежные средства и (или) денежные документы под отчет для последующих целевых расходов. Денежные средства, выданные подотчетным лицам, называются подотчетными суммами. Выдача денег любому другому физическому лицу, не состоящему с учреждением в трудовых отношениях, не придает выданной сумме статуса подотчетных сумм. Эта выплата регулируется не трудовым, а гражданским законодательством.

Учреждения бюджетной сферы выдают денежные средства иод отчет для оплаты:

– труда;

– административно-хозяйственных расходов (транспортных и коммунальных услуг, услуг аренды и связи, приобретения материалов, горюче-смазочных материалов (ГСМ) для хозяйственных нужд и т.п.);

– командировочных расходов.

Перечень лиц, имеющих право получать в кассе наличные деньги под отчет, посредством корпоративной банковской карты на административно-хозяйственные нужды, сроки, максимальные суммы выдачи денег под отчет, порядок представления отчета об израсходованных суммах утверждаются или отдельно приказом руководителя учреждения, или в приказе по учетной политике.

Выдача наличных денежных средств под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели.

Поездка работников, выполняющих работу по договорам гражданско-правового характера, не является командировкой независимо от условий договоров и характера выполняемой работы. В случае возмещения работнику командировочных расходов они должны быть включены в его совокупный доход наряду с вознаграждением, выплачиваемым за выполненную работу по договору.

При выдаче наличных денежных средств работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, оформляется расходный кассовый ордер (ф. 0310002) согласно письменному заявлению подотчетного лица, составленному, как правило, по утвержденной учреждением форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, а также подпись руководителя и дату.

При оформлении выдачи из кассы денежных средств под отчет нескольким лицам взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу может применяться ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501), утвержденная приказом Минфина России от 15.12.2010 № 173н. Указанные ведомости составляются раздельно по видам (основаниям) выплат:

– на заработную плату;

– административно-хозяйственные расходы;

– командировочные расходы;

– другие нужды.

По результатам выдачи денежных средств по ведомости оформляется один расходный кассовый ордер.

При выдаче наличных денежных средств в иностранной валюте в расходном кассовом ордере выданные суммы указываются как в иностранной валюте, так и в рублевом эквиваленте (по курсу Банка России на дату совершения операции).

Служебной командировкой в соответствии со ст. 166 ТК РФ является поездка работника по распоряжению руководителя учреждения на определенный срок для выполнения служебного поручения вне места основной работы.

Не признаются служебными командировками:

– служебные поездки работников, постоянная работа которых протекает в пути или носит разъездной либо подвижной характер;

– вызванные производственной необходимостью поездки работников, отношения которых с учреждением регламентированы не трудовым, а гражданским законодательством (по договорам подряда, поручения и др.).

Общий порядок направления работников в командировки в пределах России, их сроки и другие вопросы, связанные со служебными командировками, регламентируются постановлением Правительства РФ от 13.10.2008 № 749 "Об особенностях направления работников в служебные командировки".

Постановлением Госкомстата России от 05.01.2004 № 1 утверждены унифицированные документы но оформлению направления сотрудников учреждения в командировку (табл. 5.12).

Таблица 5.12

Унифицированные документы по оформлению командировок

|

№ формы |

Код формы |

Наименование формы |

|

Т-10А |

0301025 |

Служебное задание /vim направления в командировку и отчет о его выполнении |

|

Т-9 |

0301022 |

Приказ (распоряжение) о направлении работника в командировку |

|

Т-9 А |

0301023 |

Приказ (распоряжение) о направлении работников в командировку |

|

Т-10 |

0301024 |

Командировочное удостоверение |

Перечень возмещаемых расходов в соответствии с КОСГУ приведен в табл. 5.13.

Таблица 5.13

Перечень возмещаемых расходов но служебным командировкам на территории РФ

|

Виды расходов |

КОСГУ |

|

Проезд, в том числе расходы на проезд в аэропорт или на вокзал в местах отправления, назначения и пересадок, в том числе на такси; оплата расходов за пользование на транспорте постельными принадлежностями, оплата разного рода сборов при приобретении проездных документов (комиссионный сбор, оплата страховых платежей по обязательному страхованию пассажиров на транспорте и т.д.) |

222 |

|

Наем жилого помещения, бронирование мест в гостиницах |

226 |

|

Дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные) |

212 |

Нормы возмещения стоимости проезда, расходов по найму жилого помещения, суточных расходов работникам учреждений, финансируемых за счет средств федерального бюджета, установлены постановлением Правительства РФ от 02.10.2002 № 729 "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета".

Работник по возвращении из командировки обязан представить работодателю в течение трех рабочих дней:

1) авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу па командировочные расходы. К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

2) отчет о выполненной в командировке работе, согласованный с руководителем структурного подразделения работодателя, в письменной форме.

Об израсходовании авансовых сумм подотчетные лица представляют авансовый отчет (ф. 0504049) с приложением документов, подтверждающих произведенные расходы. К документам, подтверждающим произведенные расходы, относятся:

– железнодорожные и авиабилеты;

– счета гостиниц;

– товарные чеки;

– счета-фактуры;

– чеки контрольно-кассовой техники (ККТ);

– приходные документы (накладные), подтверждающие принятие товарно-материальных ценностей от подотчетного лица на склад учреждения и т.п.

Указанные документы должны содержать обязательные реквизиты, установленные Законом о бухгалтерском учете для первичных документов (рассмотрены в параграфе 2.4).

При использовании электронного билета представляется маршрут/квитанция к электронному билету. Электронный билет – это документ, используемый для удостоверения договора перевозки пассажира и багажа, в котором информация о воздушной перевозке пассажира и на железнодорожном транспорте представлена в электронно-цифровой форме.

Маршрут/квитанция является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники и содержит следующие сведения о пассажире: ФИО, наименование, серию и помер документа, удостоверяющего личность, наименование и код перевозчика, номер, дату, время отправления рейса (поезда), наименование пунктов отправления и назначения, тариф, итоговую стоимость перевозки, форму оплаты, сборы, код бронирования.

Формы электронного авиабилета и железнодорожного электронного билета утверждены приказами Минтранса России от 08.11.2006 № 134 "Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации" и от 23.07.2007 № 102 "Об установлении формы электронного проездного документа (билета) на железнодорожном транспорте".

Суммы, выданные под отчет, списываются с подотчетного лица на основании представленного им авансового отчета, который составляется подотчетным лицом в одном экземпляре и сдается в бухгалтерию учреждения. На лицевой стороне авансового отчета подотчетные лица приводят сведения о себе. На оборотной стороне приводятся данные о фактически израсходованных ими суммах с приложением документов, подтверждающих произведенные расходы. При этом документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Не подлежат включению в авансовый отчет расходы по первичным документам, оформленные с нарушением установленных требований соответствующими нормативными актами. Так, например, счет-фактура должен отвечать требованиям положений ст. 169 ПК РФ и выписываться по форме, установленной постановлением Правительства РФ от 26.12.2011 № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

В бухгалтерии учреждения авансовый отчет проверяется на предмет целевого расходования средств, правильности оформления и наличия документов, подтверждающих произведенные расходы, и обоснованности расходования средств. На оборотной стороне авансового отчета работником бухгалтерии заполняются гр. 7–10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, указываются суммы расходов, принятые к учету. При этом приводятся синтетические и аналитические счета, которые дебетуются на эти суммы.

Проверенные в бухгалтерии авансовые отчеты передаются для утверждения руководителю учреждения. Списание дебиторской задолженности в иностранной валюте с подотчетных лиц учреждений и отражение этой суммы в авансовом отчете производятся в рублевом эквиваленте по курсу Банка России на дату утверждения авансового отчета руководителем учреждения.

Предельный срок для проведения проверки правильности представленного авансового отчета должен быть установлен руководителем экономического субъекта. Это может быть реализовано при формировании учетной политики в составе приложения, регулирующего порядок расчетов с подотчетными лицами учреждения.

В случаях непредставления в установленный срок авансовых отчетов об израсходованных подотчетных суммах или невозврата в кассу остатков неиспользованных авансов учреждение на основании приказа руководителя, но не позднее одного месяца со дня окончания срока возвращения аванса, имеет право удержать эту задолженность из заработной платы. При этом в соответствии со ст. 137, 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% заработной платы, причитающейся работнику.

Если сотрудник оспаривает наличие задолженности перед учреждением или срок для принятия решения об удержании пропущен, соответствующие суммы могут быть взысканы с сотрудника только через суд.

Задолженность подотчетных лиц, признанная согласно законодательству РФ нереальной к взысканию, подлежит списанию в состав чрезвычайных расходов учреждения и переводится на забалансовый счет бухгалтерского учета. Инициатором рассмотрения вопросов о признании безнадежной к взысканию дебиторской задолженности и последующего согласования ее списания должно выступать само учреждение. Безнадежная дебиторская задолженность выявляется по результатам инвентаризации, как правило, по результатам ежегодной обязательной инвентаризации расчетов.

Существует возможность избежать выдачи наличных денег под отчет на расходы путем зачисления средств:

– на расчетную пластиковую ("зарплатную") карточку работников, поскольку эти карточки являются именными. Перечисленные учреждением средства поступают на открытый в соответствующем банке счет работника, который может получить их в банкомате наличными или оплатить соответствующие расходы картой безналичным путем. Учреждение вправе перечислять подобные суммы на расчетные пластиковые карточки работников, если это предусмотрено условиями договора, заключенного с банком. Кроме того, для перечисления подотчетных сумм работникам учреждения на карточки следует предусмотреть такую возможность в коллективном и трудовом договоре;

– на корпоративную банковскую карту (см. параграф 5.1.1 "Учет денежных средств").

При использовании в расчетах с подотчетными лицами банковских карт отчетом об израсходовании денежных сумм подотчетными лицами также является авансовый отчет. Есть определенные особенности оформления авансового отчета при перечислении средств на зарплатную банковскую карту сотрудника:

1) в строке "Получен аванс" необходимо указывать номер платежного поручения, по которому произошло списание подотчетных сумм с лицевого счета учреждения;

2) в разделе "Сведения о внесении остатка, выдаче перерасхода" в строке "Кассовый ордер" указываются номер и дата платежного поручения, подтверждающего поступление на лицевой счет остатка неиспользованных подотчетных сумм или выбытие – при выдаче перерасхода.

При составлении авансового отчета но расходованию средств с корпоративной банковской карты работник прилагает документы по совершенным операциям. Документ должен содержать обязательные реквизиты: идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт; вид операции; дату совершения операции; сумму операции; валюту операции; код авторизации; реквизиты платежной карты.

Документ по операциям с использованием платежной карты на бумажном носителе дополнительно должен содержать подписи держателя карты и кассира.

Пример

Материально ответственному лицу государственного бюджетного учреждения согласно его заявлению, с указанием назначения аванса (хозяйственные расходы для приобретения 40 шт. электролампочек) и срока аванса (3 рабочих дня) выдана корпоративная банковская карта. Денежные средства в размере 4000 руб. за счет иной приносящей доход деятельности перечислены на данную карту учреждения. В учреждении операции будут отражены бухгалтерскими записями:

|

ОГЛАВЛЕНИЕ операции |

Бухгалтерская запись |

Сумма, руб• |

|

|

дебет |

кредит |

||

|

Перечислены денежные средства на расчетную карту для получения подотчетной суммы |

221003560 |

220111610 18 забалансовый счет |

4000,00 |

|

Подотчетным лицом получены денежные средства через банкомат |

020834560 |

021003660 |

4000,00 |

При направлении работников в командировки за рубеж учреждения, финансовое обеспечение которых осуществляется за счет средств федерального бюджета, дополнительно руководствуются следующими нормативными правовыми актами:

– постановление Правительства РФ от 26.12.2005 № 812 "О размере и порядке выплаты суточных в иностранной валюте надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета";

– приказ Минфина России от 02.08.2004 № 64н "Об установлении предельных норм возмещения расходов по найму жилого помещения в иностранной валюте при служебных командировках па территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета".

Учреждения, финансовое обеспечение которых осуществляется за счет средств бюджетов субъектов РФ или местных бюджетов, должны применять в своей деятельности нормативные акты соответствующего субъекта или муниципального образования.

В табл. 5.14 приведены типовые записи по отражению операций приобретения основных средств и материальных запасов подотчетными лицами и погашение задолженности по средствам, выданным под отчет.

Таблица 5.14

Отражение операций по учету расчетов с подотчетными лицами

|

ОГЛАВЛЕНИЕ операции |

Дебет |

Кредит |

|

Приобретение подотчетными лицами: |

||

|

основных средств – иного движимого имущества |

010631310 |

020831660 |

|

материальных запасов |

0105 хх 340 |

020834660 |

|

Принятие к учету расходов, произведенных подотчетным лицом |

0109 хх ххх 0401 202хх (по соответствующим КОСГУ расходов) |

0208 хх 660 |

|

Погашение подотчетным лицом суммы задолженности, не возвращенной в установленные сроки: |

||

|

удержание из заработной платы работника |

030211830 |

030403730 |

|

погашение задолженности подотчетного лица за счет удержаний из заработной платы |

030403830 |

0208 хх 660 |

|

Перечисление подотчетному лицу денежных средств на пластиковую каргу в кредитной организации |

030403830 |

0201 11610 18 забалансовый счет |

Пример

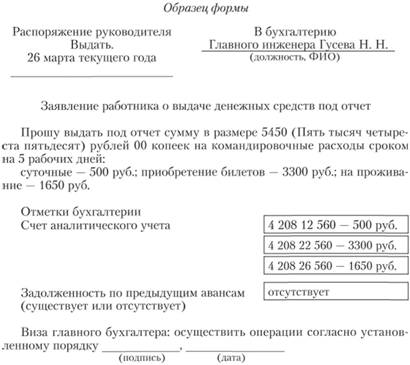

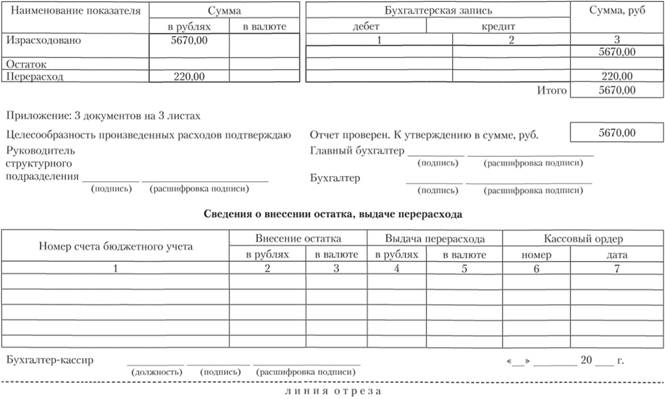

Главный инженер казенного учреждения Гусев Η. Н. но приказу руководителя был направлен в служебную командировку в Москву сроком на 5 дней с 7 по 11 апреля текущего года включительно с учетом времени нахождения в пути. 25 марта текущего года работник написал заявление па имя руководителя учреждения о выдаче денежных средств под отчет на командировочные расходы. Руководитель подписал его 26 марта текущего года, а 30 марта из казначейства в кассу учреждения были получены денежные средства и выданы работнику но КОСГУ 212 (суточные) в размере 500 руб.; на приобретение железнодорожных билетов по КОСГУ 222 в сумме 3300 руб.; на проживание 1650 руб. По возвращении из командировки главным инженером был представлен Авансовый отчет по ф. 0504049. На оборотной стороне работник заполнил графы 1–6, в которых указал фактически израсходованные суммы. Документы, подтверждающие фактические расходы, пронумерованы и приложены к отчету. Работник бухгалтерской службы принял к проверке Авансовый отчет, о чем выдал расписку работнику, заполнив отрывную часть Авансового отчета.

После проверки, внесения записей в графы 7–10 на оборотной стороне отчета и отражения сумм, принятых к учету, Авансовый отчет был утвержден руководителем учреждения.

Ниже приведены образцы Заявления и заполнения авансового отчета.

Продолжение ф. 0504505

Продолжение ф. 0504505

Продолжение ф. 0504505

Отражение расчетов с подотчетными лицами в регистрах бухгалтерского учета

Аналитический учет расчетов с подотчетными лицами ведется в Журнале операций расчетов с подотчетными лицами.

Записи операций в Журнале осуществляются ежедневно на основании Авансовых отчетов, ПКО и РКО. По каждой строке графы "Наименование показателя" Журнала записываются фамилия подотчетного лица, суммы выданного аванса, произведенного расхода, поступившего остатка неиспользованного аванса.

По окончании месяца в Главную книгу переносятся сальдо на начало и конец отчетного периода по счету 0 208 00 000, а также обороты по счету 020800000, за исключением операций по выдаче и возврату подотчетных сумм, которые отражаются в Журнале операций по счету "Касса".