Учебный пример 1 (продолжение)

Автор зарегистрировал МИП – ООО "В513". Для проведения прикладных НИР автор выбрал НИО "А" в сфере биологии и медицины, рассуждая так: создавать собственный коллектив в рамках МИП не только нецелесообразно, но и невозможно – для экспериментов необходимо специальное оборудование, а промышленного предприятия (с собственным подразделением НИОКР), готового в дальнейшем производить прибор, пока нет. Заплатив НИО "А" из привлеченных финансовых средств (об источниках этих денег мы скажем чуть далее в этом параграфе) сумму R, мы договорились о проведении научно-исследовательских работ (техническое задание):

1) создать конструкторскую документацию на прибор;

2) разработать технологию имплантации и активации прибора;

3) выпустить экспериментальный образец;

4) имплантировать экспериментальный образец в живой организм и проверить его функциональность, определить эксплуатационные характеристики;

5) получить все необходимые медицинские сертификаты и допуски для продажи и использования прибора;

6) получить (на МИП ООО "BS13") российский патент.

Таким образом, автор в лице МИП ООО "BS13" инвестирует сумму R в получение объекта интеллектуальной собственности – патента. Поскольку затраты приведут к формированию нематериального актива (патента), они рассматриваются именно как инвестиции.

Предположим, что автору как инноватору повезло: привлечены средства, НИО "А" выполнила НИР без серьезных трансформаций инновационной идеи, получена разрешительная документация, имеется экспериментальный образец (обезьяна с вживленным прибором), получен патент на прототип. Это означает, что этап НИР благополучно завершился. В этой точке МИП ООО "ВS13" имеет альтернативу:

• продать ООО "ВS13", включающий актив – патент, венчурному инвестору и выйти из проекта;

• перейти к производственному тиражированию и последующей дистрибуции продукта, т.е. завершить инновационный процесс в полном объеме.

Предположим, выбран второй вариант.

Тогда следующий этап инновационного процесса – производственное тиражирование. Он подразумевает, что нужно найти промышленное предприятие, на котором можно разместить заказ – выпуск серии продукции. Далее нужно привлечь инвестиции на формирование основных фондов технологического цикла и текущие производственные расходы (материалы, комплектующие, сырье, энергия, персонал, амортизация) для выпуска партии продукции (см. параграф 3.4).

После продолжительных поисков удалось договориться с промышленным предприятием "В", для которого выпуск медицинских приборов является профильным видом деятельности. Но предприятию требуются финансовые средства в размере H для покупки недостающего оборудования и оснастки. Также требуются финансовые средства в размере Е на текущие производственные расходы, включающие выгоду (экономический интерес) промышленного предприятия "В" – заложенную маржинальную прибыль. Предприятие "В" получило от МИП ООО "BS13" финансовые средства (они привлечены МИП от сторонних инвесторов) в размере Н + Е, модернизировало производственную линию, закупило ресурсы, привлекло и обучило персонал и выпустило партию инновационной продукции. С момента отгрузки на склад продукции производственный этап инновационного процесса закончился.

В результате автор-инноватор имеет на складе инновационную продукцию – имплантируемый прибор для контроля состояния человека. Можно переходить к этапу "диффузия". Для реализации процессов маркетинга и сбыта можно принять в штат МИП ООО "BS 13" специалиста по маркетингу и продажам или нанять стороннюю маркетинговую организацию. Расходы в этих случаях будут сопоставимы по размерам – А, поскольку их основное направление совпадает: реклама, операции по продвижению (см. параграф 3.5) и выплата агентского вознаграждения.

Выбран вариант с использованием услуг маркетингового агентства "С" для выполнения операций по продвижению и продажам. Финансовые условия взаимоотношений – финансовое вознаграждение по факту продажи (поступление средств за приборы на счет МИП ООО "BS13"). В итоге успешной реализации партии продукции получен доход (выручка от реализации на счету МИП ООО "BS13") в размере Q.

В математической форме ожидаемая прибыль инновационного проекта может оцениваться следующим уравнением:

Р = Q – (R + Н) – (Е + А), (4.1)

где Р – прибыль инновационного проекта; Q – доход от продажи инновационной продукции; R – инвестиции в НИОКР; Н – инвестиции в производство (оборудование, оснастка, технологии); Е – прямые производственные расходы на выпуск инновационной продукции; А – агентские расходы на маркетинг и сбыт инновационной продукции.

Инновационный процесс заканчивается оценкой его результата – прибыли (в случае продуктовой инновации, см. параграф 2.2). Прибыль Р рассматривается как разница между выручкой Q, инвестиционными расходами этапов НИР и производства (R + Н) и прямыми расходами производства и дистрибуции продукции (Е + А).

Итак, мы схематично рассмотрели экономику инновационного процесса с позиции структуры доходов и расходов, а также участников – реципиентов инвестиций.

Теперь следует перейти к изучению источников финансирования инновационного процесса.

На собственные средства инноватора инновацию не создать. Его участие в инвестировании обычно не превышает 3%.

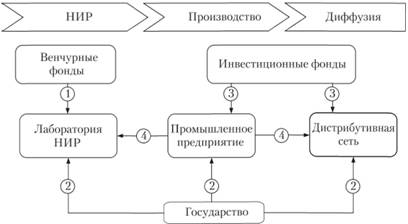

Даже если инноватором является крупный промышленный концерн, включающий подразделение НИР и собственную сбытовую сеть (линия "4" на рис. 4.4), его средств на формирование инвестиций все равно будет недостаточно. Проблема в том, что финансовые активы концерна находятся в обороте по другим направлениям, уровень риска неприемлем для менеджмента (или акционеров) организации, а банковские кредиты не могут быть привлечены из-за отсутствия ликвидных активов проекта.

Рис. 4.4. Источники финансирования инновационного процесса

Поэтому финансирование современного инновационного процесса всегда смешанное. Инноватор должен комбинировать несколько источников финансирования.

Первыми на пути любого инноватора встречаются венчурные фонды.

Венчурные фонды – организации, финансирующие инновационные, высокорисковые проекты, находящиеся на стадии генерации идеи или прикладных научно-исследовательских работ.

Основная задача венчурных фондов – войти в проект на его старте (линия "1" на рис. 4.4) при высоких рисках (не обеспеченных ликвидным имуществом) с перспективой сверхприбыли. Венчурные фонды финансируют проекты даже на уровне убедительно формализованной идеи (уровень "посев"). Впрочем, о венчурном финансировании подробно мы еще поговорим в следующем параграфе.

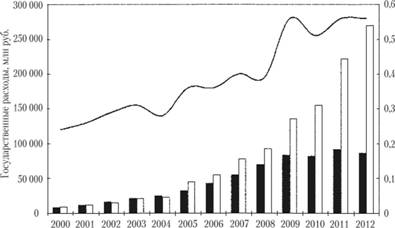

Государственное финансирование нововведений – это приоритетная программа во всех странах с инновационной концепцией развития, включая и Российскую Федерацию (рис. 4.5). Государственные бюджеты предусматривают финансирование всех этапов инновационного процесса от НИР до диффузии (линия "2" на рис. 4.4). Бюджетное финансирование новаторской деятельности включает формирование инновационной инфраструктуры, федеральные целевые программы, налоговые и прочие льготы, прямое финансирование проектов.

Период

Рис. 4.5. Динамика государственных расходов на фундаментальные и прикладные НИР и их доля в ВВП:

фундаментальные исследования,

фундаментальные исследования, прикладные научные исследования,

прикладные научные исследования,

% к ВВП

% к ВВП

На разных этапах инновационного процесса можно найти поддержку как за счет средств федерального бюджета, так и в рамках региональных программ. На этапе НИР могут быть профинансированы прикладные исследования, предоставлены лаборатории, оборудование и экспериментальные установки. Для активизации трансфера изобретений в промышленность предприятия могут приобрести по федеральным целевым программам машины и оборудование для запуска инновационного производства. На этапе диффузии из средств государственного бюджета могут быть покрыты расходы на продвижение инноваций как на национальном, так и на зарубежных рынках. Существуют федеральные и региональные программы вывоза инновационной продукции и технологий на зарубежные выставки, включения в международные базы данных, интернет-поддержки. Более подробно функции и регулирование инновационной деятельности государством рассматриваются в гл. 5.

Наиболее привлекательно для инноватора выглядит сотрудничество с инвестиционными фондами.

Инвестиционные фонды – портфельные инвесторы, размещающие средства в активах по формальным критериям финансовой эффективности (акционерный капитал, ценные бумаги и др.).

Инвесторы не финансируют НИОКР, только производство и диффузию. Они работают в низко- и среднерисковой зоне с соответствующими показателями внутренней нормы рентабельности (от 18%). Привлекательность сотрудничества для инноватора заключается в возможности получить все основные инвестиции (на производство и диффузию) из одного "кармана". В табл. 4.2 представлен рейтинг портфельных инвесторов, финансирующих промышленность, энергетику и телекоммуникации России, построенный на оценке уровня рисков и доходности финансирования.

Разумеется, получая в качестве партнера портфельного инвестора, вы имеете серьезную поддержку на национальном, международном рынках и лоббирование в органах власти. Но портфельные инвесторы очень строги с точки зрения покупки инновационного проекта (они либо покупают его полностью, либо входят в акционерный капитал покупкой части акций). Принимаемый к инвестированию проект должен иметь: законченный этап НИР; убедительные маркетинговые перспективы (например, выполненные пробные продажи); функционирующий экспериментальный образец (прототип); предварительные договоры о покупке с потенциальными потребителями инновации.

Таблица 4.2

Рейтинг портфельных инвесторов (по данным АЗИПИ-Инвестика, 2012 г.)

|

Портфельные инвесторы |

Риск, % |

Доходность, % |

|

|

Нефть и газ |

|||

|

1 |

БКС – "Фонд нефти и нефтехимии" |

65_35 |

27,19 |

|

2 |

"Тройка Диалог" – "Нефтегазовый сектор" |

77_23 |

25,80 |

|

3 |

ТКБ БНП "Париба" – "Российская нефть" |

78 22 |

23,81 |

|

4 |

"Агана" – "Нефтегаз" |

71_29 |

19,54 |

|

5 |

УК "Банка Москвы" – "Триумфальная площадь" – "Российская нефть" |

79_21 |

16,22 |

|

6 |

"Уралсиб" – "Нефть и газ" |

73_27 |

12,61 |

|

7 |

"Максвелл" – "Нефтегаз" |

83_17 |

13,81 |

|

8 |

"Альфа-Капитал" – "Нефтегаз" |

79_21 |

13,29 |

|

9 |

БФА – "Стоик" – "Нефть и Газ" |

69 31 |

11,52 |

|

10 |

РГС – "Нефтегаз" |

83_17 |

10,83 |

|

11 |

ВТБ – "Фонд нефтегазового сектора" |

8218 |

6.01 |

|

Телекоммуникации |

|||

|

1 |

"Интерфин" – "Телеком капитал" |

76 24 |

36,79 |

|

2 |

"Тройка Диалог" – "Телекоммуникации" |

82_18 |

31,03 |

|

3 |

ВТБ – "Фонд телекоммуникаций" |

8812 |

35,55 |

|

4 |

ТКБ БНП "Париба" – "Российские телекоммуникации" |

8218 |

34,72 |

|

5 |

"Альфа-Капитал" – "Телекоммуникации" |

77_23 |

19,31 |

|

6 |

"Максвелл" – "Телеком" |

70_30 |

29,93 |

|

7 |

БФА – "Стоик" – "Телекоммуникации" |

964 |

37,00 |

|

8 |

УК "Банка Москвы" – "Останкино" – "Российская связь" |

79_21 |

20,37 |

|

9 |

"Райффайзен" – "Информационные технологии" |

85_15 |

23,95 |

|

Энергетика |

|||

|

1 |

"Алемар" – "Российская энергетика" |

62_38 |

2,71 |

|

2 |

"Тройка Диалог" – "Электроэнергетика" |

95_5 |

-7,24 |

|

3 |

РГС – "Электроэнергетика" |

964 |

-11,28 |

|

4 |

ТКБ БНП "Париба" – "Российская электроэнергетика " |

946 |

-8,20 |

|

5 |

"Максвелл" – "Энерго" |

71_29 |

-6,80 |

|

6 |

ВТБ – "Фонд электроэнергетики" |

991 |

-11,59 |

|

7 |

"Интерфин" – "Открытая энергия" |

928 |

-9,83 |

|

8 |

"Райффайзен" – "Электроэнергетика" |

95_5 |

-16,14 |

|

9 |

"Газпромбанк" – "Электроэнергетика" |

101_0 |

-17,10 |

|

10 |

БФА – "Стоик" – "Электроэнергетика" |

8515 |

-13,61 |

|

11 |

УК "Банка Москвы" – "Замоскворечье" – "Российская энергетика" |

1020 |

-17,92 |

|

12 |

"Альфа-Капитал" – "Электроэнергетика" |

964 |

-15,39 |

|

Металлургия |

|||

|

1 |

БКС – "Фонд металлургии" |

63 37 |

17,97 |

|

2 |

ВТБ – "Фонд металлургии" |

8515 |

16,48 |

|

3 |

РГС – "Металлургия" |

91_9 |

16,75 |

|

4 |

"Максвелл" – "Металлургия" |

79 21 |

13,70 |

|

5 |

"Уралсиб" – "Металлы России" |

8812 |

18,56 |

|

6 |

УК "Банка Москвы" – "Трубная площадь" – "Российская металлургия" |

96_4 |

13,11 |

|

7 |

"Тройка Диалог" – "Металлургия" |

8911 |

12,37 |

|

8 |

"Альфа-Капитал" – "Металлургия" |

919 |

8,98 |

|

Машиностроение |

|||

|

1 |

ТКБ БНП "Париба" – "Российская металлургия и машиностроение" |

96_4 |

22,56 |

|

2 |

БФА – "Стоик" – "Металлургия и Машиностроение" |

86_14 |

1,56 |

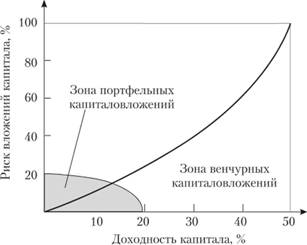

Инвестиционные и венчурные фонды принципиально отличаются по финансовой политике: ожидаемой доходности капитала и соответствующему уровню риска. На рис. 4.6 мы можем выделить две зоны – иизкорисковую и высокорисковую. Первая находится в традиционных границах сравнительно низкой доходности финансовых институтов (до 20% в рублевой зоне): депозиты, ценные бумаги, облигации, кредиты. При этом и риск размещения относительно невысок – не превышает отметки в 20%. Размещение капитала с риском выше 20% при соответствующей ожидаемой доходности выше 20% можно определить зоной венчурного финансирования.

Рис. 4.6. Диаграмма "риски – доходность": зоны размещения капитала венчурными и инвестиционными фондами

Государственное финансирование может располагаться в венчурной и портфельной зонах в зависимости от целей программы поддержки инновационной деятельности.

Мы назвали достоинства и ограничения каждого из трех источников финансирования инноваций. Это дает нам понимание принципов организации смешанного финансирования инновационного процесса. В зависимости от конфигурации конкретной идеи, проекта инноватор может выбрать определенную комбинацию источников применительно к разным этапам.

Резюме

Итак, мы рассмотрели экономику инновационного процесса и понимаем, как доходы и расходы распределяются по его этапам, как формируется финансовый результат проекта. Определены источники финансирования (инвестирования) проекта нововведения, их характеристики, условия принятия решения о вхождении в проект.