Убыточность страховой суммы

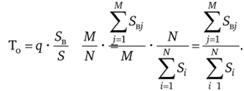

Если подставить выражения для оценок параметров в формулу расчета основной части нетто-ставки, то можно увидеть, что она равна отношению суммы выплат к совокупной страховой сумме:

В страховании данное отношение называется "убыточность страховой суммы" и считается одним из важнейших индикаторов, который показывает среднюю величину выплат с единицы страховой суммы. Поскольку убыточность является относительным показателем, она слабо зависит от фактических значений сумм выплат и страховых сумм и достаточно объективно характеризует опасность, "рисковость" данного вида страхования или отдельного страхового продукта. Чем выше убыточность, тем больше ожидаемый убыток с каждого договора и тем дороже страхование. Поэтому данный показатель, рассчитанный по статистике за прошлые периоды, является хорошим ориентиром для определения тарифов в будущем.

В отечественной практике "убыточностью" также часто называют другой показатель, равный отношению выплат к премиям, полученным или заработанным в определенном периоде. Строго говоря, это отношение следовало бы называть "убыточность страховой премии", поскольку оно показывает, какая часть от каждого рубля страховой премии идет на выплаты. Данный показатель более субъективен, чем убыточность страховой суммы. Кроме характеристик самого риска и качества работы андеррайтеров по селекции на его величину сильно влияет правильность определения тарифов. Поэтому "убыточность страховой премии" в большей степени подходит для текущей оценки доходности страховых операций, чем для чистого технического анализа рисков. В западной практике этот показатель специального названия не имеет.

Тарификационная система

Наличие даже относительно ограниченного числа тарифных факторов, каждый из которых может принимать несколько значений, требует формирования большого числа тарифных групп. Возможности современной вычислительной техники позволяют рассчитать для каждой из них свою тарифную ставку. Но применять такую шкалу, содержащую сотни значений тарифов, на практике неудобно, особенно если продажа страховых услуг осуществляется через агентов. Поэтому развернутую таблицу тарифов трансформируют в более компактную и понятную тарификационную систему. Она включает таблицы базовых ставок для наиболее типичных объектов и наборы поправочных коэффициентов, учитывающих наличие дополнительных факторов риска по сравнению с выделенными типовыми объектами.

В общем виде тарификационная система выглядит следующим образом. Все страхуемые объекты делятся на несколько достаточно крупных категорий на основании двух-трех тарифных факторов. Для каждой категории рассчитывается базовая тарифная ставка. Кроме того, формируется список остальных факторов, которые

страховщик хочет отразить в своей системе. Каждому их значению соответствует поправочный коэффициент, который будет применяться к базовым тарифам. Разработку системы тарифов осуществляют актуарии.

При заключении договора страхования андеррайтер, прежде всего, определяет принадлежность страхуемого объекта к определенной тарифной категории. В соответствии с этим выбирается исходная (базовая) тарифная ставка. Далее определяют значения других тарифных факторов для данного объекта и по таблице находят соответствующие поправочные коэффициенты. Найденные коэффициенты применяются к базовой тарифной ставке.

Пример. Тарификационная система

Наглядным примером тарификационной системы являются тарифы по обязательному страхованию гражданской ответственности владельцев транспортных средств (утв. постановлением Правительства РФ от 8 декабря 2005 г. № 739). Данная система включает все необходимые элементы (базовые ставки, поправочные коэффициенты, условия их применения и т.д.) и в целом соответствует международной практике построения подобных структур.

При ее разработке были выявлены несколько существенных независимых факторов, определяющих степень риска при первичном страховании (тарифные факторы):

-тип (категория) и назначение транспортного средства (15 вариантов) ;

-территория преимущественного использования транспортного средства (семь вариантов);

- количество лиц, допущенных к управлению транспортным средством (два варианта);

- возраст и стаж водителя, допущенного к управлению транспортным средством (четыре варианта).

Кроме того, для легковых автомобилей еще одним фактором риска была признана мощность двигателя (шесть вариантов).

Если рассмотреть только легковые автомобили, используемые на территории России в течение всего года, то среди них было выделено три категории объектов: машины юридических и физических лиц, а также отдельно автомобили, используемые в качестве такси. Тогда все договоры ОСАГО для легковых транспортных средств в зависимости от значений тарифных факторов даже без учета предшествующего аварийного опыта водителей делятся на 3 · 7 · 2 · 4 · 6 = 1008 тарифных групп, для каждой из которых должен применяется свой тариф.

Для практики такая большая многомерная таблица неудобна. Поэтому ее представили в виде более компактной тарификационной системы, которая включает в себя три базовых тарифа в зависимости от типа (назначения) транспортного средства и четыре поправочных коэффициента (всего 7 + 2 + 4 + 6=19 значений), учитывающих перечисленные факторы риска.

В рамках такой системы премия по договору ОСАГО для легкового автомобиля физического лица, который используется в течение всего года, может быть рассчитана как произведение базового тарифа, выраженного в рублях, на четыре поправочных коэффициента:

где КТ - коэффициент, учитывающий территорию преимущественного использования транспортного средства; KBC - коэффициент, учитывающий возраст и стаж водителей; КО - коэффициент, учитывающий количество лиц, допущенных к управлению; КМ - коэффициент, учитывающий мощность двигателя.

Кроме перечисленных факторов, непосредственно определяющих уровень риска, в системе тарифов по ОСАГО также присутствуют коэффициенты, учитывающие срок страхования и период использования транспортного средства, а также предшествующий аварийный опыт водителей.