Циклы и кризисы на рынке недвижимости

Рассмотрев общие вопросы взаимодействия рынка недвижимости с реальной экономикой и финансовым рынком, взаимодействие рынков капиталов и товаров на рынке недвижимости, обратимся более подробно к анализу циклов рынка недвижимости.

В общем виде цикл рынка недвижимости может быть описан следующим образом.

Под влиянием экономического роста и улучшающейся на этом фоне демографической ситуации повышается спрос со стороны конечных потребителей на рынке недвижимости. Это ведет к росту ставок арендной платы и цен на недвижимость, причем на начальном этапе в силу высокой капиталоемкости недвижимости ставки аренды растут более высокими темпами, чем цены. Рост арендной платы повышает инвестиционную привлекательность объектов недвижимости в качестве объектов инвестирования.

Повышение инвестиционной привлекательности недвижимости приводит к тому, что инвесторы, привлеченные высокой доходностью, начинают направлять капиталы из финансового сектора на рынки недвижимости для строительства новых объектов недвижимости для их дальнейшей продажи либо для сдачи в аренду. Рост инвестиций в недвижимость приводит постепенно к увеличению предложения, что ведет к стабилизации ставок арендной платы и стоимости недвижимости. Но объем недвижимости, предлагаемой на рынке, продолжает расти, так как в силу длительных сроков проектирования и строительства в строй вводятся объекты, заложенные в период максимальных ставок арендой платы и цеп на недвижимость.

Увеличение объема предложения при стабилизации или даже снижении темпов экономического роста наталкивается на ограниченность спроса и не может быть в полном объеме освоено рынком по высоким ставкам.

Падение ставок аренды и стоимости недвижимости приводит к уменьшению привлекательности недвижимости для инвесторов, поскольку доходность рынка недвижимости падает. В результате сокращается поток капитала для строительства новых объектов недвижимости.

Однако на рынок недвижимости все еще продолжают поступать новые объекты, ставки и цены продолжают падать до тех пор, пока созданные уже объекты не найдут своих покупателей (арендаторов) и на рынке восстановится равновесие между спросом и предложением при низких уровнях ставок аренды, цен и рыночного оборота. Эта стабилизация становится основой для последующего оживления и подъема на рынке недвижимости при улучшении экономической ситуации в целом.

Таким образом, в течение цикла на рынке недвижимости могут быть выделены фазы, представленные в табл. 3.2.

Таблица 3.2

Фазы цикла недвижимости и их параметры

|

Параметры рынка/Фазы цикла |

Оживление |

Подъем |

Насыщение (избыток) |

Спад |

|

Спрос |

Увеличение |

Рост |

Снижение |

Снижение |

|

Предложение |

Достаточно, рост |

Ускоряющийся рост |

Рост |

Снижение |

|

Уровень вакансий |

Сокращение |

Сокращение |

Увеличение |

Увеличение |

|

Цены, ставки арендной платы |

Стабильны |

Рост |

Стабильность, снижение |

Снижение |

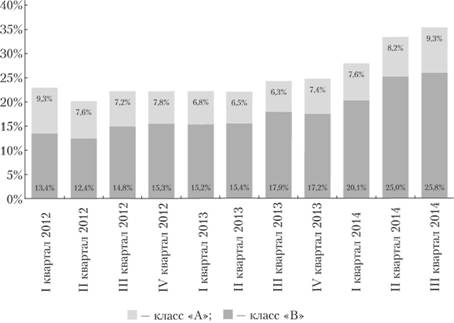

Как видно из данных, приведенных на рис. 3.5, уже с III квартала 2013 г. на офисном рынке Москвы начинается повышение уровня вакансий, что свидетельствует о насыщении рынка и является предвестником спада на рынке.

Рис. 3.5. Уровень вакансий на офисном рынке Москвы (2012–2014 гг.)

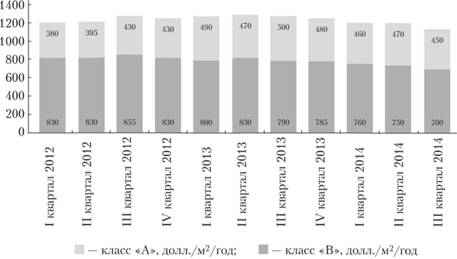

Вслед за этим в следующем квартале начинается снижение арендных ставок (рис. 3.6).

Рис. 3.6. Уровень арендных ставок на офисном рынке Москвы (2012-2014 гг.)

Как следует из описания цикла, на процессы, происходящие на рынке недвижимости, оказывают влияние как состояние и динамика реального сектора экономики, так и процессы, происходящие на финансовом рынке.

При этом выход рынка из состояния спада (рецессии) связан прежде всего со спросом со стороны реального сектора экономики: в условиях низких цен и арендной платы рынок недвижимости не является достаточно привлекательным для инвесторов, оперирующих на финансовых рынках.

Иная ситуация складывается на фазе подъема, когда с ростом цен и арендной платы недвижимость начинает сначала рассматриваться как возможная альтернатива инвестициям в ценные бумаги и другие финансовые активы, а затем и замещает последние в качестве объекта инвестирования.

Важно запомнить

В период оживления на рынке увеличение объемов предложения связано с ростом спроса на недвижимость со стороны конечных потребителей (реального сектора экономики), в период подъема – с ростом спроса со стороны инвесторов.

Избыточное предложение на рынке в период насыщения рынка в существенной степени связано именно с предшествующим ему на фазе подъема инвестированием в недвижимость. Недвижимость в этот период рассматривается уже не как реальный, но именно как финансовый актив, приносящий доход, вне рассмотрения его связи с реальным сектором в экономике. В совокупности с ростом доходов населения, увеличением объемов ипотечного кредитования это и приводит к возникновению "пузырей" на рынке недвижимости.

"Пузырь" на рынке недвижимости – это резкое увеличение цен и объемов рыночного оборота на рынке недвижимости под влиянием значительного увеличения спроса (в том числе спекулятивного с целью последующей продажи).

Факторами возникновения "пузыря" на рынке являются:

• устойчивые высокие темпы экономического роста;

• высокие темпы роста доходов населения;

• рост доступности ипотечного кредитования (снижение требований к заемщикам);

• рост доступности строительного кредитования;

• рост объемов инвестирования в недвижимость.

Рыночные данные

Именно этими причинами был вызван, в частности, бурный рост цен и объемов продаж на российском рынке недвижимости перед кризисом 2008–2009 гг. В период с 2000 по 2008 г. (в текущих ценах) цены на первичном рынке недвижимости Санкт- Петербурга выросли в рублях в 8,2 раза, в долларовом исчислении – в 9,2 раза (в пересчете на средний курс доллара США по году), цены на вторичном рынке недвижимости соответственно в 10 и 11 раз, номинальная заработная плата увеличилась в рублях в 8,8 раза, в долларах – в 9,8 раза[1].

Рост цен на недвижимость привел к резкому увеличению объемов инвестиций в недвижимость, в том числе иностранных. Если в целом иностранные инвестиции в российскую экономику выросли с 2003 по 2008 г. в 3,5 раза (с 30 млрд до 104 млрд долл.), то в строительство – более чем в 30 раз (с 100 млн до 3,4 млрд долл.)[2].

На фоне быстрого роста цен резко увеличилось банковское кредитование строительства. Так, по данным Банка России, только в 2007 г. объемы кредитования банками предприятий строительного комплекса увеличились на 85,1%[3].

Возросла и доля кредитов, выданных банками под залог недвижимости. По высказываниям представителей некоторых банков, доля кредитов, выданных под залог недвижимости, составила в их портфеле 60-80%[4]. Все это привело к резкому увеличению объемов рынка. По Санкт-Петербургу только первичный рынок жилья с 2004 по 2007 г. в денежном выражении вырос в 3,3 раза (с 55 млрд до 182 млрд руб.)[5].