Циклический и структурный дефициты (профициты) государственного бюджета

Рассматривая доходы и расходы государственного бюджета, отметим, что увеличение налогов снижает уровень дохода и сопровождается увеличением бюджетного профицита (или снижением дефицита), а увеличение государственных закупок и трансфертов увеличивает уровень дохода и сопровождается сокращением бюджетного профицита (или увеличением бюджетного дефицита). Это дает основание использовать состояние государственного бюджета в качестве удобного показателя совокупного воздействия бюджетно-налоговой политики на экономику: например, профицит бюджета рассматривать как индикатор сдерживающей политики, направленной на ограничение деловой активности, а дефицит - как индикатор стимулирующей бюджетно-налоговой политики, направленной на рост ВВП.

Однако фактическое сальдо госбюджета в качестве характеристики бюджетно-налоговой политики имеет один существенный недостаток, связанный с тем, что его величина изменяется не только под воздействием мер дискреционной политики, когда правительство с разрешения парламента целенаправленно манипулирует доходами и расходами бюджета. Приведенный выше рис. 5.10 показывает, что состояние бюджета может изменяться при стабильных параметрах бюджетно-налоговой политики просто в силу колебаний экономической конъюнктуры, поскольку благодаря встроенным стабилизаторам бюджетный дефицит или профицит образуется без всякого участия правительства. Поэтому по размеру фактически наблюдаемого бюджетного дефицита (профицита) невозможно судить о том, насколько активно государство проводит бюджетно-налоговую политику.

В фактическом бюджетном дефиците (профиците) выделяют две составляющие: циклический дефицит (профицит) и структурный дефицит (профицит).

Индикатором, позволяющим оценить, каким образом бюджетное стимулирование (или бюджетное сдерживание) используется для воздействия на выпуск и занятость, служит структурный дефицит (профицит) государственного бюджета - разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости, т.е. при производстве потенциального ВВП. Обозначим через δ* сальдо государственного бюджета при полной занятости, а через Y* потенциальный ВВП, тогда

δ* = Ta + tY* - (G + Tr) (5.12)

Структурный дефицит (профицит) характеризует состояние государственного бюджета, очищенного от циклического компонента, так как при его расчете принимаются во внимание текущие государственные расходы и те доходы бюджета, которые поступили бы в него при существующей системе налогообложения в условиях полной занятости, и является следствием бюджетной экспансии (бюджетной рестрикции).

Циклический дефицит (профицит) представляет собой разность между фактическим и структурным дефицитом (профицитом):

δ-δ* = t(Υ-Υ*) (5.13)

Из выражения (5.13) следует, что структурный дефицит (профицит) отличается от фактического на величину налоговых поступлений. на практике трансфертные выплаты, прежде всего пособия по безработице, аналогично подоходным налогам зависят от состояния экономики и поэтому определяются уровнем совокупного дохода. Однако основная причина несовпадения фактического и структурного дефицита - автоматическое изменение налоговых поступлений2. Таким образом, циклический дефицит (профицит) является следствием действия автоматических стабилизаторов.

Значение такого макроэкономического индикатора, как структурный дефицит (профицит) заключается в том, что:

o он позволяет более точно интерпретировать бюджетно-налоговую политику государства;

o на основе его динамики можно сделать вывод об эффективности бюджетно-налоговой политики в долгосрочной перспективе.

В табл. 5.1 приводятся данные, отражающие динамику фактического и структурного дефицита государственного бюджета в среднем по группе ведущих индустриальных стран, по странам Еврозоны и некоторым отдельным странам.

Данные табл. 5.1 показывают наличие структурного дефицита практически во всех ведущих индустриальных странах (кроме Канады), правительства которых осуществляли стимулирующую бюджетно-налоговую политику, направленную на обеспечение полной занятости (правительство Канады, соответственно, сдерживающую). До 2008 г. отклонение ВВП, само по себе небольшое, стремится к пулевому значению. Динамика структурного дефицита за этот же период демонстрирует тенденцию к снижению в среднем по группе стран с 4,7 до 2,2% ВВП. Это означает, что цена максимального приближения экономики к состоянию полной занятости в 2003 г. была более чем в два раза выше, чем в 2007 г. Это позволяет сделать вывод о растущей эффективности бюджетно-налоговой политики в указанный период времени. Однако наблюдающийся с 2008 г. резкий рост величины структурного дефицита в рассматриваемой группе стран отражает беспрецедентное вмешательство правительств ведущих индустриальных стран в экономику с целью противодействовать глобальному финансовому кризису и его разрушительным последствиям для деловой активности.

Во время спада Y < Y* и фактический дефицит государственного бюджета превышает структурный, так как к последнему добавляется циклический. При подъеме экономики Υ > Y* и фактический дефицит меньше структурного на абсолютную величину циклического дефицита.

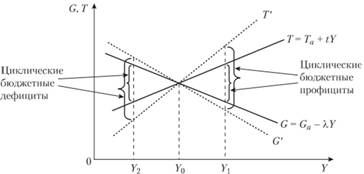

Роль циклических дефицитов и профицитов определяется тем, что от них непосредственно зависит степень встроенной стабильности экономики, они выполняют функцию автоматических "амортизаторов" колебаний совокупного спроса. На рис. 5.13 представлены графики налоговой функции и функции государственных расходов. Угол наклона налоговой функции определяется величиной предельной налоговой ставки t, угол наклона функции государственных расходов - параметром λ, характеризующим соотношение между суммой трансфертных выплат из бюджета (пособий по безработице и т.п.) и изменением величины совокупного дохода. Во время циклического подъема доход растет (Y1 > Y0) образующийся при этом циклический профицит бюджета тем больше, чем выше значение параметров t и λ. Чем больше величина циклического профицита, тем медленнее по сравнению с совокупным доходом растет располагаемый доход домашних хозяйств и нераспределенная прибыль фирм, что оказывает сдерживающее влияние на совокупный спрос.

Таблица 5.1

Ведущие индустриальные страны: доля бюджетного дефицита расширенного правительства в ВВП, %

|

Страны |

В среднем за период 1983-2002 гг. |

Годы |

|||||||||

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012* |

||

|

Ведущие индустриальные страны **: |

|||||||||||

|

фактический дефицит |

-2,7 |

-4,7 |

-4,1 |

-3,3 |

-2,3 |

-2,2 |

-4,6 |

-9,8 |

-8,8 |

-8,8 |

-6,3 |

|

отклонение ВВП*** |

-0,4 |

-1,1 |

-0,3 |

0,0 |

0,5 |

0,7 |

-0,6 |

-5,5 |

-4,0 |

-3,1 |

-2,2 |

|

структурный дефицит *** |

-2,3 |

-3,3 |

-2,9 |

-2,5 |

-2,0 |

-1,7 |

-3,3 |

-5,8 |

-6,4 |

-6,5 |

-4,9 |

|

США: |

|||||||||||

|

фактический дефицит |

-1,6 |

-4,8 |

-4,3 |

-3,2 |

-2,2 |

-2,8 |

-5,9 |

-12,7 |

-10,6 |

-10,8 |

-7,5 |

|

отклонение ВВП |

-0,6 |

-1.2 |

0,1 |

0,8 |

0,9 |

0,7 |

-0,8 |

-6,0 |

-4,8 |

-3,7 |

-2,7 |

|

структурный дефицит |

-1,0 |

-2,4 |

-2,2 |

-1,7 |

-1,4 |

-1,4 |

-3,4 |

-6,8 |

-7,5 |

-8,1 |

-5,7 |

|

Япония: |

|||||||||||

|

фактический дефицит |

-5,5 |

-8,0 |

-6,2 |

-5,0 |

-4,0 |

-2,5 |

-5,8 |

-10,3 |

-9,5 |

-10,0 |

-8,4 |

|

отклонение ВВП |

-0,8 |

-2,2 |

-1,1 |

-0,8 |

-0,4 |

0,2 |

-1,7 |

-8,0 |

-4,8 |

-3,8 |

-2,3 |

|

структурный дефицит |

-5,2 |

-7,1 |

-5,7 |

-4,7 |

-3,8 |

-2,6 |

-5,2 |

-7,0 |

-7,5 |

-8,3 |

-7,4 |

|

Великобритания: |

|||||||||||

|

фактический дефицит |

-2,5 |

-3,3 |

-3,3 |

-3,3 |

-2,6 |

-2,6 |

-5,1 |

-10,3 |

-10,4 |

-8,6 |

-6,9 |

|

отклонение ВВП |

-0,3 |

-0,4 |

0.1 |

-0,3 |

0,0 |

0,4 |

-0,1 |

-3,7 |

-2,7 |

-2,6 |

-2,3 |

|

структурный дефицит |

-2,2 |

-2,8 |

-3,3 |

-3,0 |

-2,6 |

-2,9 |

-5,5 |

-8,5 |

-8,3 |

-6,6 |

-5,1 |

|

Канада: |

|||||||||||

|

фактический дефицит |

-1,8 |

-0,1 |

0.9 |

1,5 |

1,6 |

1,6 |

0,1 |

-5,5 |

-5,5 |

-4,6 |

-2,8 |

|

отклонение ВВП |

0,0 |

-0,7 |

-0,1 |

0,5 |

1,0 |

1,2 |

-0,5 |

-3,8 |

-2,4 |

-1,5 |

-0,8 |

|

структурный дефицит |

-1,6 |

0,3 |

0.9 |

1,3 |

1,1 |

1,0 |

0,4 |

-3,2 |

-4,0 |

-3,6 |

-2,2 |

|

Страны еврозоны: |

|||||||||||

|

фактический дефицит |

-2,9 |

-3,0 |

-2,9 |

-2,5 |

-1,2 |

-0,6 |

-1,8 |

-6,3 |

-6,1 |

-4,4 |

-3,6 |

|

отклонение ВВП |

-0,2 |

-0,8 |

-0,6 |

-0,6 |

0,7 |

1,8 |

1,2 |

-3,5 |

-2,8 |

-2,3 |

-1,7 |

|

структурный дефицит***** |

-2,7 |

-2,8 |

-2,7 |

-2,6 |

-2,0 |

-1,8 |

-2,5 |

-4,3 |

-4,1 |

-3,2 |

-2,7 |

|

Германия: |

|||||||||||

|

фактический дефицит |

-2,4 |

-4,0 |

-3,8 |

-3,3 |

-1,5 |

-0,5 |

-0,1 |

-3,0 |

-3,3 |

-2,3 |

-1,5 |

|

отклонение ВВП |

0,0 |

-1,7 |

-1,9 |

-2,3 |

-0,4 |

0,9 |

1,0 |

-3,7 |

-1,6 |

-0,5 |

-0,1 |

|

структурный дефицит |

-2,0 |

-3,2 |

-2,8 |

-2,3 |

-1,4 |

-0,7 |

-0,6 |

-1,0 |

-2,2 |

-2,1 |

-1,5 |

|

Франция: |

|||||||||||

|

фактический дефицит |

-3,5 |

-4,1 |

-3,6 |

-2,9 |

-2,3 |

-2,7 |

-3,4 |

-7,6 |

-7,7 |

-6,0 |

-5,0 |

|

отклонение ВВП |

-0,2 |

0,1 |

0.4 |

0,3 |

0,8 |

1,0 |

0.0 |

-4,0 |

-3,6 |

-3,1 |

-2,5 |

|

структурный дефицит |

-3,3 |

-4,0 |

-3,6 |

-3,4 |

-2,6 |

-3,1 |

-3,3 |

-5,0 |

-5,1 |

-4,0 |

-3,3 |

|

Италия: |

|||||||||||

|

фактический дефицит |

-4,7 |

-3,5 |

-3,5 |

-4,3 |

-3,3 |

-1,5 |

-2,7 |

-5,3 |

-4,6 |

-4,3 |

-3,5 |

|

отклонение ВВП |

-0,3 |

-0,3 |

0.0 |

-0,4 |

0,8 |

1,6 |

-0,1 |

-3,9 |

-3,3 |

-3,0 |

-2,5 |

|

структурный дефицит |

-4,8 |

-3,5 |

-3,8 |

-4,3 |

-3,8 |

-2,4 |

-2,7 |

-3,9 |

-2,9 |

-2,8 |

-2,2 |

* Прогноз на 2012 г.

** Данная группа объединяет страны "Большой семерки".

*** Показатель "Отклонение ВВП" представляет собой величину относительного отклонения фактического ВВП от его потенциального уровня

**** Структурный дефицит государственного бюджета в среднем по группе стран выражен в процентном отношении к среднему потенциальному объему выпуска.

Источник: World Economic Outlook. Washington, DC : IMF, October 2009, p. 183; World Economic Outlook. Washington, DC: IMF, April 2011, p. 195.

Рис. 5.13. Циклические профициты и дефициты государственного бюджета

Во время циклического спада доход падает (Υ·2 < Y0) более высоким значениям параметров ί и λ соответствует и большая абсолютная величина циклического дефицита. Степень, с которой замедляется сокращение совокупных расходов, определяется величиной циклического дефицита и ограничивает глубину спада.

Ослабляя мультипликативные эффекты изменения госзакупок, трансфертов и налогов, высокая степень встроенной стабильности ограничивает действенность мер дискреционной бюджетно-налоговой политики, которая является необходимым дополнением автоматических стабилизаторов.

Следует отметить, что увеличение степени встроенной стабильности ограничивает возможности бюджетно-налоговой политики по стимулированию экономического роста, поскольку высокие налоговые ставки ослабляют стимулы к инвестиционной, предпринимательской и трудовой деятельности. В то же время понижение налоговых ставок с целью стимулирования роста сопровождается снижением степени встроенной стабильности экономики. В этих условиях приходится делать выбор между краткосрочными и долгосрочными целями бюджетно-налоговой политики.