Центральные банки как органы надзора и контроля

По мере эволюции банки постепенно расширяли целевые функции и задачи. Во многих странах они, будучи эмиссионными центрами, организаторами расчетов и денежно-кредитными регуляторами, стали также и органами банковского надзора и контроля. Общество делегировало центральным банкам ключевые полномочия по обеспечению стабильности национальной банковской системы. Объективной основой наделения их надзорными функциями является двухуровневый, по преимуществу, тип банковских систем. Банки как второй уровень банковской системы нуждаются в консолидированном и институционально оформленном функционировании. Необходимый набор функций по выстраиванию единообразных требований к кредитным организациям и контролю их выполнения стали выполнять центральные банки как представители верхнего уровня банковской системы.

Банковский надзор и контроль следует рассматривать в неразрывной связи с регулированием банковской деятельности. При этом следует разграничивать денежно-кредитное регулирование как элемент монетарной политики центрального банка, описанное выше, и регулирование деятельности банков и кредитных учреждений в надзорно-контролирующем смысле. Банковское регулирование в данном контексте понимается как система мер (с опорой на комплекс нормативных документов), посредством которых центральный банк или иной уполномоченный государством орган осуществляет воздействие на банки и кредитные учреждения с целью обеспечения их стабильного и устойчивого функционирования, а также защиты интересов кредиторов и вкладчиков. Органическим и важным специфическим элементом системы банковского регулирования является банковский надзор, однако он имеет не системный, а индивидуализированный характер. Банковский надзор и контроль – это мониторинг центральным банком исполнения и соблюдения отдельными кредитными организациями норм регулирующего законодательства и применение санкций в случае их нарушения. Таким образом, банковское регулирование касается банковской системы в целом, тогда как банковский надзор и контроль адресуется отдельным банкам.

Универсальность банковского бизнеса и процессы глобализации обусловили необходимость выработки общих для различных стран принципов и стандартов надзора и контроля. Это было осуществлено Базельским комитетом по банковскому надзору при Банке международных расчетов (Committee on Banking Supervision of the Bank for international Settlements) выработал "Основные принципы эффективного надзора", первая редакция которых появилась в 1997 г. В набор этих принципов входят:

• закрепление за центральным банком или иным регулятором надзорных функций;

• универсальность, обязательность, единство законных требований надзорно-регулирующего органа и обязательность их исполнения;

• сочетание превентивного и последующего, а также станционного и контактного контроля;

• достоверность и транспарентность информации, лежащей в основе регулирования и надзора, ответственность за ее качество и конфиденциальность;

• консолидированный характер надзора;

• сочетание надзора и контроля регулятора, независимого аудиторского и внутреннего контроля.

В базовых стандартах представлены методические подходы к лицензированию и формулированию требований к учредителям, состав мер пруденциального регулирования, требования к стандартам представления информации и отчетности, полномочия надзорных инстанций и другие узловые моменты, необходимые для эффективного банковского надзора.

Надзор и контроль не следует понимать как систему жестких мер с ограничительно-карательным уклоном. Это противоречит сути рыночной экономики, где субъекты хозяйствования обладают свободой и поэтому отношения с регуляторами выстраиваются с учетом необходимости защиты их интересов. С этой точки зрения эффективный банковский надзор включает как комплекс мер прямого воздействия, применяемый регулятором (инспекционные проверки, лицензирование, аудит и отчетность, система регулирующих нормативов, штрафные санкции, вплоть до отзыва лицензии и участия в процедуре банкротства), так и разумную степень свободы банков в рамках этих требований (самостоятельность кредитной политики, саморегулирование в виде организации внутреннего контроля и риск-менеджмента и т.д.).

Стадиями (этапами, узловыми элементами) системы эффективного банковского надзора являются:

• регистрация и лицензирование деятельности кредитных организаций;

• текущий банковский надзор;

• инспекционные проверки.

Организация этих блоков деятельности входит в прямые функциональные обязанности органов банковского надзора и контроля. Так, по Федеральному закону "О Центральном банке Российской Федерации (Банке России)" ЦБ РФ принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их, осуществляет надзор за деятельностью кредитных организаций и банковских групп, устанавливает правила проведения банковских операций и т.д.

На стадии лицензирования и государственной регистрации инструментами банковского надзора являются требования к порядку представления кредитной организацией документов в надзорный орган и порядок их рассмотрения; требования к кредитной организации для государственной регистрации и получения лицензий; виды лицензий; основания для отказа в выдаче лицензии или ее отзыва. В России в настоящее время действует инструкция Банка России от 2 апреля 2010 г. № 135-И "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций". Помимо создания банков, регламентируется также их реорганизация в форме слияния и присоединения.

Стадия текущего надзора предполагает осуществление его в виде дистанционного и контактного надзора. Отличия между ними таковы. Предметом регулирования дистанционного надзора является не только отдельный банк, но и банковская система в целом. Контактный же надзор касается единичной кредитной организации и представляет собой детальное изучение реального состояния банка, опирающееся на первичную документацию и отчетность, проверяемую на местах. Дистанционный надзор имеет целостный, непрерывный и всеобщий характер, а контактный – выборочный и периодический характер. Дистанционный надзор диагностирует финансовое состояние банков па основе соблюдения пруденциальных норм и требований.

Термин "пруденциальный" (англ. prudential от лат. prudens – благоразумно, рассудительно) требует разъяснения. Пруденциальное регулирование (надзор) – это превентивный надзор, основанный на проверке отчетности и выполнения требований регулятора (пруденциальных норм). Пруденциальные нормы – это нормативы и обязательные требования, которые устанавливаются законом и центральным банком для кредитных организаций в целях обеспечения их устойчивости. Примером пруденциальных норм могут служить нормативы капитала, резервов, кредитных и фондовых рисков, ликвидности, надежности активов, прозрачности, качества менеджмента, требования к отчетности и т.д. Соблюдение пруденциальных норм необходимо для ограничения рисков и поддержания устойчивости отдельных банков.

Пруденциальный надзор носит превентивный характер, эго механизм раннего распознавания трудностей и угроз в деятельности финансовых институтов. Пруденциальный надзор включает контакты с банками, их консультирование, оказание информационной и методологической помощи. Главная цель пруденциального надзора – обеспечение стабильности банковской системы и отдельных банков.

Система современного текущего надзора в России предусматривает использование следующих инструментов:

• пруденциальные нормы и требования к действующим банкам – система обязательных нормативов, требования по созданию резервов, ведению бухгалтерского учета;

• методы и методики анализа отчетности и оценки деятельности кредитных организаций и классификация их по степени проблемности;

• система предупредительных и принудительных мер воздействия на кредитные организации – нарушители пруденциальных норм и требований.

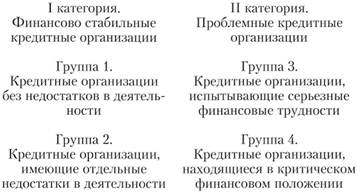

Система мониторинга финансового состояния кредитных организаций построена на делении их па две категории и четыре классификационные группы.

В ходе надзора оценивается степень финансовых, операционных, технических трудностей, устойчивость банка к внешним неблагоприятным факторам, относительная вероятность банкротства, необходимость вмешательства органов надзора. В отношении разных классификационных групп надзорный орган применяет различные меры реагирования, как предупредительные, так и принудительные. Очевидно, что для банков из группы 2 бывает достаточно предписания об устранении недостатков, а для банков из группы 3 – более жесткие принудительные меры (запрет проведения отдельных операций, количественные ограничения), для банков из группы 4 реальной перспективой является отзыв лицензии с последующей процедурой банкротства.

Стадия инспектирования в системе банковского надзора предполагает разработку регулятором программы инспектирования, использование методик комплексных и тематических проверок банков, рекомендации по составлению сводного заключения но результатам проверки, процедуры рассмотрения итогов проверки и принятия решений. В 2012 г. уполномоченными представителями Банка России были проведены 1118 проверок в 692 кредитных организациях.

По мере развития банковского дела совершенствуются методы надзора и контроля, изменяются их принципы. Так, в 2006 г. основополагающие принципы банковского надзора и контроля Базельского комитета были модифицированы в стандарте Базель-II "Международная конвергенция измерения капитала и стандартов капитала: новые подходы". Красной нитью в документе проходит необходимость учета риска. Это касается всех компонентов – минимальных требований к капиталу, надзорного процесса и рыночной дисциплины. Банковский надзор становится риск-ориентированным. Ключевые параметры риск-ориентированного надзора таковы:

• оценка существенности риска;

• адекватность (профессиональность) суждения кредитной организации о реальном уровне риска;

• качество внутрибанковских систем управления и контроля рисков, включая использование внутрибанковских рейтингов.

В настоящее время в мире внедряется стандарт Базель-Ш с учетом уроков финансового кризиса 2008 г. и рисков нового типа. Так, в России целый ряд крупных банков оказались на грани краха из-за сильной зависимости от других бизнесов своих собственников. Поэтому особое внимание в российском банковском надзоре уделяется рискам в банковских группах (включающих только банки) и банковских холдингах (включающих также некредитные организации). С 2014 г. внедрен полноценный консолидированный надзор за банковскими группами и холдингами, включающими значимые кредитные организации или контролируемыми банками-нерезидентами. Осуществляют консолидированный надзор специальные надзорные группы, которые на постоянной основе по аналогии с кураторами системно значимых банков отслеживают риски банковских групп и принимать меры для их минимизации.

Риск-ориентированный надзор (по базельским стандартам) предполагает проведение стресс-тестирования. Стресс-тестирование – аналитический инструмент оценки потенциальных потерь кредитных организаций в случае возможных спадов в экономике.

Сердцевиной стресс-тестирования является количественный анализ, с помощью которого определяются вероятные стрессовые сценарии, которым могут подвергнуться банки, и качественный анализ, т.е. оценка способности капитала банка компенсировать возможные крупные убытки. При стресс-тестировании используются такие методики, как сценарный анализ (на основе исторических или гипотетических событий), а также анализ чувствительности портфеля активов банка к изменению факторов риска.

Значительное место в банковском надзоре отводится организации финансового оздоровления. Методические рекомендации Банка России предусматривают условия разработки банками планов восстановления финансовой устойчивости, их структуры, вариантов (сценариев), позволяющих действовать в различных стрессовых ситуациях, а также индикаторов раннего предупреждения и индикаторов, при которых начинается реализация планов восстановления финансовой устойчивости. Это особенно важно для системно значимых финансовых институтов. В систему надзора и контроля входят также процедура отзыва лицензии, введение временных администраций, участие в ликвидационных процедурах.

Описанная система банковского надзора и контроля типична для стран, где надзор и контроль являются прерогативой центрального банка. Такова Россия. В организационную структуру Центрального банка РФ входят департаменты банковского надзора, банковского регулирования, надзора за системно значимыми кредитными организациями, Главная инспекция кредитных организаций. В тесном контакте Банк России работает с Агентством по страхованию вкладов граждан. Вместе с тем следует сказать, что придание надзорных функций центральному банку в мировой практике не является всеобщим. Возможны различные варианты организации банковского надзора и контроля:

• банковский надзор, осуществляемый непосредственно центральным банком;

• банковский надзор, осуществляемый центральным банком частично;

• банковский надзор, осуществляемый независимым ведомством.

Частичное кураторство центрального банка в области надзора и контроля сложилось в Нидерландах, Италии, Бельгии, Португалии, Испании, США. Так, в США ведущую роль выполняет Федеральная резервная система, включая Федеральный Комитет открытого рынка, однако функции надзора и контроля выполняет также Управление контролера денежного обращения – федеральное агентство, сфера ответственности которого заключается в вопросах регулирования, учреждения и контроля деятельности банков. Отдельные надзорные функции выполняют также Федеральная корпорация страхования депозитов, Управление надзора за сберегательными фондами, Национальная администрация кредитных союзов, банковские регуляторы уровня отдельных штатов. Координирует деятельность регуляторов (в том числе и регуляторов финансового рынка) Совет по надзору за финансовой стабильностью (Financial Stability Oversight Council), созданный после кризиса 2008 г.

В Великобритании с 1997 г. действовал единый финансовый регулятор – Управление (Агентство) по финансовому регулированию и надзору, однако ему на смену в 2013 г. пришли три регулятора на базе центрального банка – собственно Банк Англии, Управление пруденциального регулирования и Управление по финансовому поведению. Смешанный тип организации надзора и контроля имеет свои плюсы в виде балансирования различных интересов с главенствованием общественных целей.

В третьей модели надзор полностью выведен из компетенции центральных банков и делегирован специальным государственным органам (ведомству, агентству), несущим ответственность перед парламентом или президентом. Такая система существует в Японии, Германии, Франции, Австралии, Канаде, Австрии, Швейцарии, Дании, Финляндии, Норвегии, Швеции, Люксембурге, Южной Корее. В большинстве из этих стран за надзорными органами закреплено также регулирование финансовых рынков. Таким образом реализуется модель мегарегулятора в рамках так называемой кросс-секторальной модели.

Сейчас в мире насчитывается около 60 мегарегуляторов, в том числе на базе центрального банка работает около 20 регуляторов. В России интегрированный финансовый регулятор создан на базе Центрального банка РФ. Прежние регуляторы финансового рынка в России (Федеральная служба по финансовым рынкам, Федеральная служба страхового надзора и другие структуры) с 1 сентября 2013 г. преобразованы в службы Центрального банка. Создано шесть новых департаментов, два управления и служба, курирующие различные направления финансовых рынков. Банк России ныне осуществляет регулирование, контроль и надзор в сфере финансовых рынков за некредитными финансовыми организациями и (или) сфере их деятельности в соответствии с федеральными законами.

Серьезное изменение структуры регулирования и надзора требует внимания к проблемам и рискам, появившимся в связи с этим[1]. Это проблемы усиления конфликта интересов внутри Банка России, возможное размывание принципа независимости, трудности надзора на различных сегментах рынка, взаимоотношения с саморегулируемыми организациями.