Ценовая политика: понятие и виды

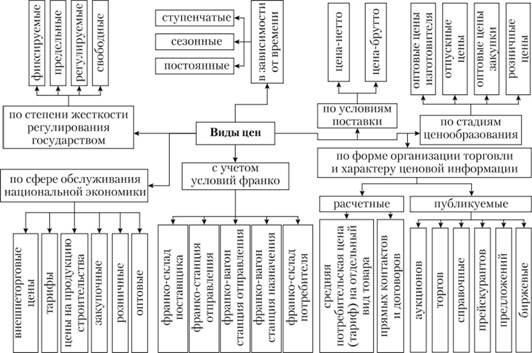

Многообразие действующих в экономике цен образует систему. Эта система состоит из отдельных подсистем цен, взаимосвязанных и взаимодействующих между собой. Цены можно классифицировать по различным признакам. Приведем одну из самых распространенных классификаций (рис. 6.3).

Прибыль во многом зависит от обоснования политики цен на реализуемую продукцию. Для осуществления успешной работы на рынке корпорации разрабатывают ценовую политику.

Ценовая политика – это совокупность мероприятий и стратегий, которые использует корпорация для завоевания и удержания рынков сбыта. Она формируется на основе целей и задач развития, организационной структуры, методов управления, установившихся традиций, уровня издержек обращения и других внутренних и внешних факторов. Ее основная цель заключается в установлении цен на товары и их изменении в зависимости от ситуации с целью захвата определенной доли рынка, получения намеченного объема прибыли. По сути, ценовая политика призвана решить оперативные задачи, связанные с реализацией товара в определенной фазе его жизненного цикла, ответить на деятельность конкурентов и т.д. Это обеспечивает решение стратегических задач корпорации.

Разработка ценовой политики позволяет корпорациям решить следующие важнейшие вопросы в области ценообразования:

• освоения и эффективного использования новых моделей рынков и ценовой политики корпорации, обобщающей современную практику и объясняющей мотивы поведения контрагентов;

Рис. 6.3. Виды цен[1]

• учета влияния на цены возможных последствий процесса интернационализации рынков, имеющего место в Европе, и активно проникающего на экономическое пространство России и ближнего зарубежья;

• обеспечения гибкого подхода к процессу ценообразования в зависимости от изменения фаз развития рынка и продаваемого продукта;

• разработки эффективной ценовой стратегии и выбора наиболее целесообразных методов ценообразования в зависимости от целей корпорации и реальных рыночных условий;

• разработки ценовой тактики, с учетом постоянно меняющейся экономической конъюнктуры.

Формированием цены в корпорациях занимаются целые отряды специалистов, это очень сложный и трудоемкий процесс. Помимо экономистов в процессе участвуют товароведы, брендменеджеры торговых марок, аналитики, статисты, дизайнеры, и т.д. Привлечение разнопрофильных специалистов позволяет избежать ошибок, которые заключаются:

• в чрезмерной ориентации ценообразования на издержки;

• слабой приспособленности цен к изменению рыночной ситуации;

• недостаточной структуризации цен по различным вариантам товара и сегментам рынка;

• использовании цены без связи с другими элементами маркетинга.

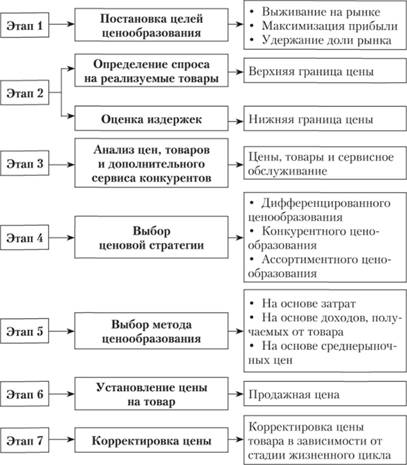

Процесс разработки и реализации ценовой политики состоит из семи этапов, приведенных на рис. 6.4.

Процесс разработки ценовой стратегии основывается на определении миссии и перспективной линии развития корпорации. В ходе ее практической реализации любые действия, связанные с формированием цен, должны согласовываться со стратегической линией корпорации и с изменениями, которым она подвергается в рамках осуществления своей деятельности на рынке.

Дивидендная политика: понятие и виды

Дивидендная политика – политика акционерного общества в области распределения чистой прибыли компании. Под дивидендной политикой понимается совокупность решений о доле прибыли, идущей на выплату дивидендов. Направления использования чистой прибыли представлены на рис. 6.5

Рис. 6.4. Этапы формирования ценовой политики корпорации и их ОГЛАВЛЕНИЕ[2]

Для характеристики выбранной предприятием дивидендной политики используется коэффициент дивидендных выплат (дивидендный выход) (Кдв), который показывает процент чистой прибыли компании, выплачиваемый акционерам.

где Да – сумма дивиденда, выплаченного на одну акцию, EPS – прибыль на акцию, рассчитываемая по формуле

Показателем, характеризующим эффективность дивидендной политики, является дивидендная доходность – ожидаемое значение годовых дивидендов, деленное на рыночную стоимость акций.

Дивидендная политика формируется советом директоров. Важнейший аспект дивидендной политики корпорации заключается в нахождении оптимального соотношения распределения прибыли между дивидендными платежами и той ее частью, которая остается в рамках корпорации для ее развития. Термин "дивидендная политика" прежде всего связан с распределением прибыли в акционерных обществах. Однако рассматриваемые в данном случае принципы и методы распределения прибыли применимы не только к АО, но и к предприятиям любой организационно-правовой формы. В связи с этим в финансовом менеджменте используется более широкая трактовка термина "дивидендная политика", под которой понимают механизм формирования доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада в общую сумму собственного капитала корпорации. Дивидендная политика является составной частью общей финансовой политики корпорации, заключающейся в оптимизации пропорции между потребляемой и капитализируемой прибылью с целью максимизации рыночной стоимости корпорации.

Рис. 6.5. Направления использования чистой прибыли корпорации

При формировании дивидендной политики решаются следующие вопросы.

1. Следует ли выплачивать всю чистую прибыль или ее часть акционерам в текущем периоде или реинвестировать ее с целью повышения рыночной стоимости корпорации?

2. При каких условиях следует изменить размер дивидендных выплат?

3. Следует ли в долгосрочном периоде придерживаться одной дивидендной политики и в каких случаях ее надо изменить?

4. В какой форме выплачивать акционерам дивиденды?

5. Какие методы начисления дивидендов и схемы выплат использовать?

Рассмотрим ОГЛАВЛЕНИЕ теорий дивидендной политики.

Теория независимости дивидендов (теория ММ, авторы – Ф. Модильяни, М. Миллер)•. Основой теории служит доказательство того, что дивидендная политика не оказывает влияния ни на рыночную стоимость компании (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли. Роль дивидендной политики в управлении прибылью – пассивная.

Теория предпочтительности дивидендов (или "синица в руках", авторы – М. Гордон, Д. Линтнер). Суть теории в том, что каждая единица выплаченных дивидендов в силу того, что она "очищена от риска", стоит всегда больше, чем доход, отложенный на будущее, в связи с присущим ему риском. Следовательно, максимизация дивидендных выплат предпочтительней, чем капитализация прибыли. Возражения оппонентов: в большинстве случаев полученные акционерами дивиденды все равно реинвестируются либо в собственную компанию, либо в другую, а следовательно, риск сохраняется.

Теория минимизации дивидендов (теория налоговых преимуществ). Эффективность дивидендной политики определяется критерием минимизации налоговых выплат акционеров по текущим и предстоящим дивидендам в условиях максимальной капитализации прибыли, так как ценность будущих (отложенных) налоговых выплат уменьшается во времени. Уязвимое место данной теории: ущемление интересов мелких собственников, ориентированных на текущие выплаты дивидендов.

Сигнальная теория дивидендов (теория сигнализирования). Предпосылка: основные модели оценки текущей реальной рыночной стоимости акций в качестве базисного элемента используют размер выплачиваемых по ним дивидендов. То есть рост дивидендных выплат автоматически увеличивает возрастание реальной, а значит, и котировочной (рыночной) стоимости акций, при реализации которых акционеры получают дополнительный доход. Кроме того, это косвенно свидетельствует, что компания находится на подъеме и ожидается существенный прирост прибыли в ближайшем будущем.

Теория соответствия дивидендной политики составу акционеров (теория клиентуры). Компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров, их менталитету. Если основной состав акционеров ориентирован на получение текущих доходов, то предпочтительным направлением является использование прибыли компании на выплату дивидендов. При обратной ситуации будет происходить бо́льшая капитализация прибыли. Часть акционеров, не согласная ни с той, ни с другой дивидендной политикой, будет стараться сбросить свои акции, в результате чего состав собственников станет более однородным.

Сформировать успешную дивидендную политику без углубленного изучения факторов, влияющих на нее, можно только в том случае, если корпорация будет придерживаться благоприятных тенденций в этой сфере, складывающихся на протяжении длительного периода в той или иной стране. Факторы, влияющие на дивидендную политику, можно разделить по месту возникновения на внешние и внутренние.

К внешним факторам можно отнести следующие их группы: требования законодательства; требования двусторонних соглашений и односторонних обязательств акционерного общества; макроэкономические факторы. Внешние факторы объективны, поскольку влияют на все корпорации, либо на строго определенную их категорию. Эти факторы можно разделить на две подгруппы: к первой относятся условия, при которых дивиденды могут быть объявлены, ко второй – требования, регламентирующие источники, форму и процедуру их выплаты

К внутренним факторам можно отнести группы субъективных и объективных внутрикорпоративных факторов.

Факторы первой группы связаны с тем, как руководство акционерного общества представляет себе потребности собственников относительно ставки дивидендов. Данные факторы субъективны, так как связаны прежде всего с мнением менеджеров. Первым фактором данной группы следует считать состав акционеров корпорации. Так, если большая часть акций сосредоточена в руках миноритарных акционеров и (или) институциональных инвесторов, то наиболее вероятно, что менеджмент будет ориентироваться на выплату высоких дивидендов. Если же корпорация контролирует небольшая группа физических лиц, занимающих в нем руководящие посты, то наиболее вероятен сценарий отказа от значительных дивидендных выплат в пользу реинвестирования прибыли.

Вторым фактором этой группы можно считать мнение руководства о прочности своего положения во главе акционерного общества. В случае если менеджеры видят высокую вероятность недружественного поглощения своей корпорации другим акционерным обществом, то вполне возможен вариант, когда руководство поставит свои групповые интересы над интересами остальных собственников и постарается снизить инвестиционную привлекательность корпорации, воздерживаясь от распределения прибыли в виде дивидендов.

Во вторую группу также входят внутрифирменные факторы, однако в отличие от предыдущей группы механизм их воздействия на дивидендную политику более прозрачен. Первым выступает наличие инвестиционных возможностей. Если руководство корпорации имеет возможность вложить средства в инвестиционный проект, ожидаемая доходность которого превышает рентабельность активов корпорации, а риск сопоставим, и при этом финансирование за счет нераспределенной прибыли будет дешевле, чем за счет других источников, то совет директоров снизит дивидендные выплаты в пользу реинвестирования прибыли.

Структура капитала акционерного общества наиболее важный фактор в данной группе по двум причинам: во-первых, его воздействие на показатели дивидендной политики можно оценить количественно; во-вторых, он относительно легко поддается регулированию со стороны менеджмента.

Рассмотрим возможные формы выплат дивидендов (рис. 6.6).

Дивиденды могут выплачиваться как в денежной, так и в неденежной форме. Также возможна смешанная форма выплаты дивидендов.

В случае выплат дивидендов в денежной форме могут быть использованы разные формы начисления денежных выплат:

• размер дивиденда на одну акцию в стоимостном выражении;

• процент от рыночной стоимости акции;

• процент от чистой прибыли или дивидендный выход;

• дивиденд объявляется без учета налогов с собственников акций.

Эффективность дивидендной политики достигается оптимальностью соотношения между использованием прибыли (потреблением) собственниками и ее будущим ростом, максимизирующим рыночную стоимость корпорации и обеспечивающим стратегическое развитие (капитализацией).

В теории дивидендов в зависимости от меры риска для развития акционерного общества выделяют три стратегии формирования дивидендной политики: консервативную, умеренную, агрессивную (табл. 6.5). Выбранной стратегии соответствуют конкретные типы дивидентной политики, или методы.

Рис. 6.6. Возможные формы выплаты дивидендов

Таблица 6.5

Основные типы дивидендной политики акционерных обществ

|

Стратегия |

Типы дивидендной политики |

|

Консервативная |

Остаточный принцип дивидендных выплат. Политика стабильного размера выплат |

|

Умеренная (компромиссная) |

Минимальный стабильный размер дивидендов с возможной надбавкой |

|

Агрессивная |

Стабильный уровень дивидендов. Постоянное возрастание размера дивидендов |

Метод остаточных выплат предполагает, что фонд выплаты дивидендов формируется по остаточному принципу только после того, как за счет чистой прибыли профинансируется тот уровень доходности, которые инвесторы могут получить, самостоятельно инвестируя денежные средства.

Метод стабильной величины дивидендов состоит в установлении фиксированной ставки дохода на оплаченный капитал. Готовность акционеров платить "премию" к цене акций из-за наличия стабильных дивидендных выплат обусловлена действием следующих факторов:

• информационным наполнением дивидендов – если прибыль корпорации падает, но она не снижает величину дивидендов, у рынка возникает большее доверие к акциям этой корпорации; стабильные дивиденды могут отражать мнение руководства корпорации, что ее будущее все же лучше, чем можно было бы ожидать исходя из падения ее прибыли;

• желанием инвесторов получать стабильный доход;

• институциональные соображения – стабильные дивиденды могут быть предпочтительнее и с юридической точки зрения, в связи с наличием или отсутствием у определенных инвесторов возможности покупать обыкновенные акции. Различные государственные органы составляют утвержденные перечни ценных бумаг, в которые могут вкладывать свои капиталы пенсионные фонды, страховые компании и некоторые другие учреждения. Перерывы в выплате дивидендов могут привести к тому, что корпорация будет вычеркнута из этого перечня.

Метод минимального стабильного размера дивидендов с возможной надбавкой предусматривает регулярные стабильные невысокие дивиденды и дополнительные выплаты в благоприятные годы. Объявление дополнительных дивидендов особенно подходит для корпораций со значительными колебаниями прибыли.

Метод уровня дивидендов состоит в том, что задается пропорция распределения чистой прибыли (после осуществления обязательных выплат) между акционерами и акционерным обществом, т.е. фиксируется коэффициент выплаты дивидендов. Преимуществом такой политики является простота формирования и тесная связь с размером прибыли; недостатком – нестабильность размера выплат на акцию, что увеличивает перепады рыночной цены акций.

Наряду с перечисленными методами денежных выплат дивидендов с целью влияния на ликвидность акций и поддержания их рыночной цены в границах оптимального диапазона корпорация может использовать операции дробления и укрупнения акций.

Вместо денежных выплат (или помимо них) может использоваться выплата дивидендов акциями (передача дополнительных акций акционерам).

Дивиденды, выплачиваемые акциями – это не более чем бухгалтерский прием, заключающийся в перераспределении акционерного капитала между статьями баланса корпорации. Доля каждого акционера в собственности корпорации остается неизменной. Существует определенная разница между дивидендами, выплачиваемыми небольшим (как правило, приводящим менее чем к 25%- ному увеличению объема обыкновенных акций) и значительным процентом акций.

Дивиденды, выплачиваемые небольшим процентом акций, предположительно не должны оказывать существенного влияния на рыночную цену акций. В этом случае выплата дивидендов акциями влечет за собой перенос некоторой суммы из реинвестируемой прибыли в статьи уставный и добавочный капитал.

Дивидендами, выплачиваемыми значительным процентом акций, существенно снижают рыночную цену акций. В этом случае консервативный подход сводится к тому, чтобы полностью учитывать дополнительные акции по своему номиналу в уставном капитале.