Ценообразование облигаций

В основе ценообразования облигаций лежит принцип временно́й стоимости денег: "деньги сегодня стоят дороже, чем деньги завтра". Рассмотрим простой пример, иллюстрирующий данный принцип.

Пример 5.1

Предположим, что сейчас ставка процента на рынке составляет 10% годовых. Если в этот момент инвестировать 100 руб., то через год можно будет получить 110 руб. (100 (1 + 10%)). При ценообразовании бескупонной облигации инвестор должен ответить на обратный вопрос: сколько необходимо инвестировать сейчас, чтобы, при текущем уровне процентных ставок, получить номинал облигации на дату ее погашения?

Таким образом, инвестор решает задачу

где S – сумма, которую необходимо инвестировать (цена облигации); rt – ставка процента на период t (до даты погашения облигации); Н – номинал бескупонной облигации.

Решив приведенное выше уравнение относительно S, цену бескупонной облигации Р можно вычислить по следующей формуле:

Если рассматривать купонную облигацию как совокупность бескупонных, то можно определить цену такой купонной облигации как сумму цен ее составляющих:

(5.1)

(5.1)

где CFi – платеж, выплачиваемый по облигации в момент времени t;; rt – ставка процента на период ti.

Платеж может представлять собой как выплату купона, так и выплату номинала или его части (для амортизируемых облигаций). Облигации котируются в процентах от номинала, поэтому платежи в формуле (5.1) также рекомендуется записывать в процентах от номинала.

Платеж дисконтируется по ставке, соответствующей сроку до данного платежа, так как на рынке процентные ставки для разных периодов различаются. Процентная ставка указывается всегда в годовом выражении. В зависимости от условий, заложенных в ставку дисконтирования, формула (5.1) может изменяться. Так, если применяемая ставка предполагает реинвестирование и получение купона дважды в год, формула будет иметь следующий вид:

Примером использования такого вида доходности может служить рынок государственных облигаций США.

Напротив, если ставка дисконтирования рассчитана для непрерывного начисления процентов, то формула будет иметь вид

Наличие такого рода нюансов в вычислении цены облигации требует от инвестора внимательного изучения проспекта эмиссии облигации и знания основных действующих на рынке конвенций, которые представляют собой общие правила обращения облигаций и расчета их показателей.

Цена облигации, рассчитанная с помощью формулы (5.1), называется полной или "грязной" ценой ("dirty" price). "Грязная" цена крайне волатильна, так как после выплаты каждого купона она уменьшается на величину такой выплаты. "Грязная" цена зависит от величины ближайшего платежа, что затрудняет сравнительный анализ облигаций. Поэтому на рынке облигации котируются с использованием чистой цены (clean price).

Расчет чистой цены происходит по следующей формуле:

(5.2)

(5.2)

где coupon – сумма ближайшего купонного дохода по облигации; D – число дней владения облигацией с момента последней выплаты купона, которое определяется в соответствии соглашением (конвенцией); Y – число дней в текущем купонном периоде.

Пример 5.2

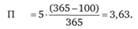

Рассмотрим пример расчета "грязной" и чистой цены облигации со следующими параметрами: купонная ставка равна 5%, купон выплачивается один раз в год, до погашения облигации на данный момент остается 830 дней. Для простоты предположим, что рыночные процентные ставки для всех периодов одинаковы и равны 10%. При этом количество дней в купонном периоде принимается равным фактическому количеству дней. Купонные периоды не затрагивают високосный год.

Сначала рассчитаем количество оставшихся выплат по облигации. Если купон выплачивается один раз в год и среди ближайших лет нет високосного года, то по облигации остается три выплаты

До выплаты первого купона остается 100 дней (830 – 365 • 2 =100). Теперь можно рассчитать "грязную" цену облигации по формуле (5.1):

По облигации купонный период составляет 365 дней при отсутствии високосного года. В этом случае накопленный купонный доход по формуле (5.2) составит

Соответственно чистая цена облигации составит: Pclean = 93,8397 – 3,63 = 90,2097. При этом цены указаны в процентах от номинала. Если бы в задаче был дан номинал, то можно было бы рассчитать цены облигации в деньгах.

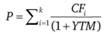

Еще одной характеристикой стоимости облигации является доходность к погашению (yield to maturity, YTM). Доходность к погашению представляет собой единую для всех денежных потоков ставку, по которой дисконтируются все денежные потоки по облигации для получения ее текущей цены.

Если известна цена облигации на рынке, то доходность к погашению можно рассчитать из решения следующего уравнения:

где Р – рыночная "грязная" цена облигации.

Можно провести следующую аналогию с теорией корпоративных финансов: если представить облигацию в виде инвестиционного проекта, то доходность к погашению представляет собой внутреннюю ставку доходности (IRR) по такому проекту. Соответственно доходность к погашению обладает теми же особенностями, что и IRR. В частности, предполагается, что все денежные потоки реинвестируются под доходность к погашению. Таким образом, величина доходности до погашения по облигации зависит от структуры выплат. Поэтому на рынке может одновременно существовать несколько купонных облигаций с одинаковым сроком до погашения и уровнем риска, но с разными доходностями к погашению. Зависимость доходности к погашению от структуры денежных потоков также означает, что использовать такую доходность для дисконтирования отдельного денежного потока может быть некорректно.

Рассматривать стоимость облигации можно как с позиции цены, так и с позиции доходности к погашению: эти подходы эквивалентны. Зная цену облигации, можно рассчитать ее доходность к погашению и наоборот.

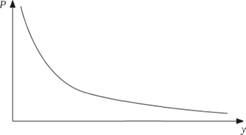

Цена облигации отрицательно зависит от уровня процентных ставок. На рис. 5.1 приведена зависимость цены облигации (Р) от доходности к погашению (у).

Степень кривизны функции определяется такими параметрами облигации, как срок до погашения и величина купона. Чем больше величина купона и короче срок до погашения облигации, тем менее выпуклой оказывается функция.

Из проспекта эмиссии инвестору для оценки облигации известны все расчетные параметры, кроме значений процентных ставок, необходимых для дисконтирования денежных потоков.

Рис. 5.1. Зависимость цены облигации от значения доходности к погашению

Более того, из формулы (5.1) очевидно, что для дисконтирования каждого денежного потока может использоваться своя процентная ставка, соответствующая данному временно́му периоду. Поэтому ключевой задачей в оценке облигации является определение совокупности процентных ставок, по которым будет осуществляться дисконтирование денежных потоков.