Цели и задачи управления оборотным капиталом

На первый взгляд может показаться, что цели управления основными элементами оборотных активов с точки зрения разных специалистов будут принципиально отличаться. Так, бухгалтер оценивает состояние оборотных активов на конкретную дату и эффективность управления ими с его точки зрения выражается в оптимизации структуры оборотных активов и влиянии изменения этого фактора на показатели, характеризующие удовлетворительность структуры баланса.

Для менеджера среднего звена оборотный капитал - это в первую очередь денежные средства, в него вложенные, одно из ключевых условий продолжения нормальной операционной деятельности компании; замедление или прекращение оборота наиболее ликвидной части средств может привести к состоянию неплатежеспособности или крайней стадии ее проявления - банкротству (если не будут своевременно приняты соответствующие меры по восстановлению платежеспособности компании). Соответственно, цель управления этой частью активов с точки зрения менеджера - обеспечение минимального риска потери при заданном уровне доходности.

В действительности объект управления и цель едины для всех групп пользователей, а критерии успешности, эффективности менеджмента - различаются.

o Цель управления оборотным капиталом - это обеспечение потребности в оборотных активах, необходимой для установления такого соотношения доходности и риска, которое наиболее полно соответствует стратегии и стадии жизненного цикла компании.

Каждая компания имеет возможность влиять на размер и структуру оборотных активов. Главное - чтобы эти изменения не нарушили сбалансированность показателей рентабельности, ликвидности и платежеспособности. При минимизации размера текущих (оборотных) активов показатели оборачиваемости и рентабельности при той же или растущей прибыли будут расти. Однако при этом может существенно снизиться ликвидность компании. Кроме того, слишком лояльная политика управления текущими активами может привести к необоснованному их росту и при отсутствии пропорционального прироста выручки компания покажет падение рентабельности и оборачиваемости.

Следовательно, основная цель управления оборотным капиталом будет достигнута, если научиться поддерживать его объем и структуру, обеспечивая компании достижение максимально возможной рентабельности текущих активов (ROCA) при заданном (приемлемом) уровне ликвидно с ти.

При разработке принципов управления оборотным капиталом необходимо учесть также, что не может быть единой политики, используемой в качестве клише всеми компаниями любого размера и отраслевой принадлежности. Особенности принятия решений в этой области будут определяться не только сферой деятельности компании, но и целым рядом других факторов.

Особенности управления оборотным капиталом определяются:

1) стадией жизненного цикла компании;

2) спецификой производства (отрасль экономики, характер применяющихся техпроцессов, риски потерь);

3) условиями работы с контрагентами (поставки, оплаты готовой продукции);

4) степенью конкуренции;

5) фактором сезонности.

Каждая компания в процессе своего развития проходит фазы интенсивного роста, сбалансированного производства, спада объемов продаж. От того, на каком из этапов жизненного цикла она находится, зависят объем и структура ее оборотных активов. Например, если компания активно растет, пытается завоевать новые рынки, она вынуждена кредитоваться сама и кредитовать покупателей (для увеличения доли рынка), поддерживать высокую долю запасов (для повышения скорости обслуживания клиентов). Все это неизбежно приведет к существенному увеличению оборотных активов и, соответственно, росту расходов на их обслуживание и ОГЛАВЛЕНИЕ. Следовательно, для стадии роста необходимо разработать систему нормативов, отличную от той, которая использовалась бы на этапе сбалансированного производства.

Состав и структура оборотных активов во многом будет определяться сферой деятельности компании. Совершенно очевидно, что доля текущих активов в валюте баланса будет разной у компании, управляющей недвижимостью и получающей доход от сдачи ее в аренду, и у строительной или торговой компании. В первом случае она будет минимальной, во втором - существенной за счет больших размеров запасов и дебиторской задолженности. Например, торговые компании, позиционирующие себя как "магазины, в которых есть все", имеют постоянные остатки на складе более чем по 30 тыс. наименований.

Инвестиции в оборотные активы зависят от условий приобретения материальных ресурсов, географического расположения поставщиков и покупателей, условий поставки и оплаты готовой продукции. В случае если компания имеет возможность диктовать свои условия поставщикам, а складские помещения территориально расположены рядом с ней, нет необходимости учитывать сроки поставки, среднее время просрочки и т.д. При этом компания-монополист регулирует ассортимент товаров в пользу групп товаров, пользующихся наибольшим спросом, и может пойти на сокращение сроков кредитования, что позволит ей значительно сократить объем текущих активов.

Компании, функционирующие в условиях жесткой конкуренции, ориентированы на удержание клиентов и рост доли рынка. В связи с этим они вынуждены предоставлять большую отсрочку платежа покупателям, держать на складе дополнительные товарные запасы и пр.

В особых условиях находятся компании, продукция которых подвержена сезонным колебаниям (росту и спаду продаж): сельскохозяйственное производство, продажа мороженого и др. В период повышенного спроса объемы запасов резко возрастают (иногда с 30 до 50%), растет кредиторская задолженность перед поставщиками; в период падения спроса увеличивается дебиторская задолженность клиентов.

Таким образом, вряд ли можно найти универсальные подходы к управлению оборотными активами; каждая компания должна разработать краткосрочную финансовую политику самостоятельно и при стандартном наборе операционных задач найти индивидуальные способы их решения.

В состав задач текущего управления оборотным капиталом, как правило, включают:

1) формирование объемов и состава оборотных активов в соответствии с операционным циклом;

2) обеспечение рациональной структуры оборотных активов по ликвидности;

3) повышение доходности (рентабельности) оборотных активов;

4) ускорение оборачиваемости запасов, дебиторской задолженности, денежных средств;

5) минимизация потерь при хранении и использовании отдельных видов текущих активов;

6) определение оптимальной структуры источников финансирования оборотных активов.

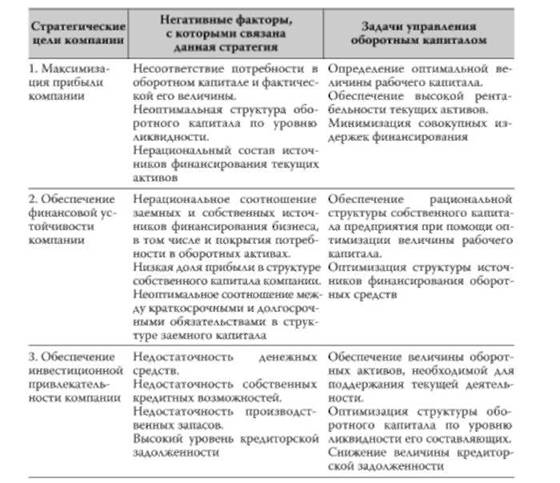

Общий перечень задач, от успешного решения которых зависит возможность поддержания оптимальной величины оборот-

Таблица 10.1. Задачи управления оборотным капиталом, отвечающие стратегическим целям компании

ного капитала компании, подвергнется детализации, если ориентиром станут стратегические цели (табл. 10.1).

Таким образом, состав задач по управлению оборотным капиталом неизбежно будет меняться в зависимости от набора факторов, влияющих на структуру оборотных активов той или иной компании и стратегической цели ее развития.

Выводы.

Основная цель управления оборотным капиталом - обеспечение непрерывности и эффективности текущей (операционной) деятельности компании. Поскольку процесс принятия финансовых решений краткосрочного характера включает управление текущими активами и текущими обязательствами, удобнее оперировать неким показателем, который позволил бы рассматривать их как единое целое. В качестве такого показателя используют величину рабочего капитала. Соответственно, краткосрочную финансовую политику можно определить как управление рабочим капиталом компании.

Результатом эффективной политики управления оборотным капиталом компании является:

o обеспечение и подержание ликвидности компании путем управления структурой и величиной основных элементов оборотного капитала и величиной и структурой текущих обязательств;

o обеспечение непрерывности операционной деятельности компании, когда она не будет прервана из-за недостатка сырья и материалов, денежных средств для осуществления текущих платежей и пр.; при этом компания может оперативно реагировать на изменение конъюнктуры рынка;

o определение такой структуры текущих активов, которая обеспечивает высокую доходность их использования, т.е. приносит максимальную прибыль в расчете на единицу вложенного капитала.