Целевое краткосрочное прогнозирование

Прогнозирование при целевом управлении играет важную роль, так как планирование важнейших ключевых показателей эффективности зависит от многих факторов, находящихся вне предприятия. Прогнозирование при целевом управлении должно быть как долгосрочным, так и краткосрочным. Целевое значение стратегического индикатора, например рентабельности основных активов, должно базироваться на долгосрочном прогнозе. Продвижение к нему должно осуществляться на протяжении относительно длительного периода по шагам ежемесячно. Ежемесячно формируется оперативная цель, благодаря которой стратегическая цель в текущем периоде достигается частично. Поэтому кроме долгосрочного прогноза нужен также и краткосрочный с горизонтом один месяц для таких ключевых показателей эффективности, как цена продажи производимой продукции, цена на энергоносители, инфляционные факторы, конкурентоспособность производимой продукции и т.д. Но в первую очередь прогнозом должен быть обоснован бюджет продаж, гак как без него бессмысленны все остальные бюджеты.

Для целевого краткосрочного прогнозирования можно воспользоваться деревом решений, изложенным в работе [43J. Его применяют в условиях риска тогда, когда результаты расчетов зависят от предыдущих альтернативных решений. Дуги дерева отражают пути продвижения к результату. Они всегда маркированы (имеют имена), так как указывают на возможные альтернативы.

Прогнозирование, хотя и краткосрочное, – все равно это риск, для подсчета которого можно воспользоваться функцией полезности в сочетании с деревом решений. Функция полезности создается на основе вероятностей наступления тех или иных событий, которые позволяют рассчитать риск как вероятность потери лицом части своих доходов в результате появления той или иной ситуации. Данная функция определяется на множестве последствий таким образом, что альтернатива с большей ожидаемой полезностью будет всегда предпочтительнее альтернативы с меньшей ожидаемой полезностью. Детально понятие функции полезности рассматривается в работе [14].

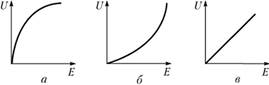

Рассмотрим расчет полезности на основании формулы Неймана – Моргенштерна, в основе которой лежит понимание полезности как некоторого числа, характеризующего возможный результат (исход) принятого решения. У каждого лица, принимающего решение, своя функция полезности, зависящая от его отношения к риску: склонен к риску, не склонен, безразличен. Если данное лицо безразлично к риску (или не знает, как к нему относиться), то его полезность пропорциональна ожидаемой денежной единице, рассчитываемой на основании математического ожидания. Если же он небезразличен к риску (имеется склонность к нему или отсутствие таковой), то следует оценить значение полезности каждого из допустимых исходов. Для этого Дж. Нейман и О. Моргенштерн предложили процедуру построения индивидуальной функции полезности, выражающейся тремя функциями U, представленными на рис. 3.21 [14].

Рис. 3.21. Зависимость индивидуальной функции полезности от отношения к риску

На рис. 3.21, а представлена зависимость функции полезности (U) от ожидаемого среднего результата (Е) лица, не склонного к риску, на рис. 3.21, б – склонного к риску, а на рис. 3.21, в – безразличного к риску. Средний ожидаемый результат равен сумме произведений вероятности всех возможных результатов на значение этих результатов.

Например, если имеются две альтернативы, то формула имеет вид

где Е(х, у) – математическое ожидание результата принятого решения; х, у – возможные результаты (согласно альтернативам) принятого решения; р – вероятность получения результата х; 1 - р – вероятность получения результата у.

Если имеется больше альтернатив, то средний выигрыш для каждой альтернативы рассчитывается следующим образом:

где  – математическое ожидание результата для альтернативы

– математическое ожидание результата для альтернативы  – вероятность наступления j-го внешнего условия;

– вероятность наступления j-го внешнего условия;  – результат, вызванный i-й альтернативой и j-м внешним условием; п – количество внешних условий, влияющих на i-ю альтернативу.

– результат, вызванный i-й альтернативой и j-м внешним условием; п – количество внешних условий, влияющих на i-ю альтернативу.

Для принятия решения можно рассчитать также и меру риска – среднее квадратическое отклонение (положительный квадратный корень из дисперсии) значения показателя эффективности принятого решения, которое рассчитывается по формуле

где σ – среднеквадратическое отклонение; – i-й элемент выборки; х – среднее арифметическое выборки; п – объем выборки.

Чем больше среднеквадратическое отклонение, тем больше риск, связанный с принятым решением.

Если элементы выборки характеризуются весами или частотами, то среднеквадратическое отклонение равно

где pi – вес или частота i-го элемента выборки.

Для того чтобы разработать бюджет продаж семейства продуктов, необходимо спрогнозировать продажу для каждого из них [10]. Эти прогнозы для конечных продуктов затем преобразовываются в бюджеты продаж, из которых получают бюджеты снабжения полуфабрикатами, материалами, рабочими и т.д.

Рассмотрим пример.

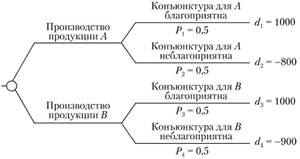

Пример 1. Пусть известно значение целевого стратегического показателя "рентабельность собственных активов", равное 14%. Менеджеру необходимо в следующем плановом периоде повысить его до 20%. Пусть также в результате обратных вычислений стало известно, что доход от продажи должен повыситься и составить 1000 ед. Допустим, лицу, принимающему решение, известно два варианта повышения уровня рентабельности собственных активов.

1. Произвести продукцию А в количестве 100 ед., а для того чтобы получить доход в 1000 ед., продать ее по цене 10 ед. за штуку. Себестоимость единицы продукции составляет 8 ед.

2. Произвести продукцию В в количестве 50 ед., а для того чтобы получить доход в 1000 ед., продать ее но цене 20 ед. за штуку. Себестоимость единицы продукции составляет 18 ед.

Для упрощения задачи будем считать, что в случае неблагоприятного рынка для какой либо продукции предприятие терпит убытки по ее себестоимости. Тогда в случае благоприятного рынка предприятие получит от продажи продукции следующий доход.

1. От продукции A: d1 = 100 • 10 = 1000 ед.

2. От продукции В: d2 = 50 • 20 = 1000 ед.

При неблагоприятном рынке оно будет убыточным.

1. От продукции А: d1 = -100 • 8 = -800 ед.

2. От продукции В: d2 = -50 • 18 = -900 ед.

Для графического представления процесса формирования решения в условиях риска можно использовать дерево решений, если альтернативы, отражающие варианты решения, находятся в отношениях соподчиненности. Построим дерево решений, на котором отразим последовательность событий от корня к листьям, а затем выполним расчет доходов (убытков) в обратном направлении (рис. 3.22).

Рис. 3.22. Дерево решений

На дереве решений представлены альтернативные варианты, при которых предприятие ожидают доходы или убытки. Так как отсутствует информация о рынке, будем считать, что он одинаково благоприятен или неблагоприятен для обоих видов продукции и вероятность такого состояния рынка равна 0,5.

Определим средний ожидаемый доход для каждого из вариантов:

1)  (доход от А) = 0,5-1000-0,5-800= 100 ед.;

(доход от А) = 0,5-1000-0,5-800= 100 ед.;

2)  (доход от В) = 0,5 • 1000 - 0,5 • 900 = 50 ед.

(доход от В) = 0,5 • 1000 - 0,5 • 900 = 50 ед.

Вывод: целесообразным будет вариант 1, т.е. производство продукции А.

Можно пойти на некоторые затраты с целью получения информации о конъюнктуре рынка, что позволит уточнить, насколько рынок будет благоприятен для того или иного товара. Допустим, в результате такого обследования получены следующие вероятности:

• ситуация будет благоприятна для продукта А с вероятностью 0,6;

• ситуация будет благоприятна для продукта В с вероятностью 0,7.

Воспользовавшись формулой расчета математического ожидания, получим:

1)  (доход от А) = 0,6• 1000 - 0,4-800 = 280 ед.;

(доход от А) = 0,6• 1000 - 0,4-800 = 280 ед.;

2)  (доход от В) = 0,7 • 1000 - 0,3-900 = 430 ед.

(доход от В) = 0,7 • 1000 - 0,3-900 = 430 ед.

Среднеквадратическое отклонение равно:

• для 1-го варианта

• для 2-го варианта

В данном случае выгоднее выбрать вариант 2, так как значение математического ожидания больше, а среднеквадратическое отклонение меньше.

Таким образом, прогнозирование при целевом управлении, наряду с ограничениями, которые устанавливаются отделом бюджетирования, формирует собственные ограничения на ключевые показатели эффективности, которые также должны учитываться в первую очередь.