Целесообразность снижения и повышения цен

Фирмы, разрабатывающие и проводящие в жизнь ценовую политику, при определенных условиях время от времени испытывают необходимость инициативного снижения и повышения цен. Побуждающими причинами могут выступать существенные изменения во внешних ценообразующих факторах, внутрифирменных (производственных, технологических, финансовых) параметрах.

Снижение цен – болезненный процесс для фирмы. Она может получить меньше доходов и прибылей, чем ожидалось. Чаще субъекты рынка рассматривают снижение фирменных цен как признак какого-то неблагополучия.

К снижению цен могут привести следующие обстоятельства:

• избыток производственных мощностей. Чтобы занять их, фирме необходимо расширить объем своего бизнеса, и если повышения спроса не удалось добиться с помощью рекламы, усовершенствования продукта и т.п., то фирма может прибегнуть к понижению цен;

• сокращение доли рынка, занимаемой фирмой, при интенсивной ценовой конкуренции;

• желание господствовать на рынке. Фирма, имеющая относительно низкие издержки, надеется расширить свое участие

на рынке и получить дополнительные прибыли за счет увеличения объемов производства при падающих издержках;

• экономический кризис, приводящий к сокращению числа покупателей, приобретающих дорогие товары.

Позволит ли снижение цены оставить на прежнем уровне или увеличить массу прибыли от реализации продукции, зависит от двух моментов:

1) какое влияние окажет снижение цены на уровень спроса и, следовательно, на выручку от продажи товара;

2) какое влияние окажет изменение объема реализации на себестоимость продукции.

Пример. Пусть показатель эластичности спроса на какой-либо товар составляет 1,5. Посмотрим, будет ли производителю выгодно уменьшить цену на свой товар, например, на 100 ден. ед. Предположим, что средняя цена ассортимента выпускаемой им продукции 2500 ден. ед. и планируемый объем продаж по этой цене – 1 млн шт. Производитель должен выяснить, как снижение цены влияет на объем продаж и выручку.

Снижение цены с 2500 до 2400 ден. ед. составляет 4%. При показателе эластичности спроса 1,5 это означает, что продажа товара должна увеличиться на 6% и составить 1,06 млн шт.:

где  – уменьшение цены товара; Е – эластичность спроса по цене;

– уменьшение цены товара; Е – эластичность спроса по цене;  – первоначальная цена товара.

– первоначальная цена товара.

Выручка от продажи товара до и после уменьшения цены составит:

2500 ден. ед. – 2500 • 1 млн шт. = 2500 млн ден. ед.;

2400 ден. ед. – 2400 • 1,06 млн шт. = 2544 млн ден. ед.

Таким образом, выручка от продажи товара увеличится на 44 млн ден. ед.

Можно сделать вывод, что если производитель точно знает эластичность спроса на рынке, то у него есть возможность увеличить выручку от продажи своих товаров за счет снижения цен на них. Однако показатель выручки от продажи товаров не является объективным и исчерпывающим, поскольку всегда основная цель деятельности компании – сохранение на существующем уровне или увеличение прибыли от осуществляемых ею операций. Чтобы оценить этот показатель, необходимо обратиться к затратам на изготовление продукции.

Действительное влияние производства дополнительного количества продукции 60 тыс. шт. будет зависеть от соотношения между постоянными и переменными издержками. Предположим, что это соотношение для данного предприятия 20 : 80.

Полные затраты составляют 23 000 млн ден. ед. и прибыль – 200 млн ден. ед. При соотношении 20 : 80 постоянные затраты составят 460 млн ден. ед. и переменные – 1840 млн ден. ед., или 1840 ден. ед. на единицу продукции. Теперь сделаем расчет (млн ден. ед.) при условии, что цена на товар уменьшилась на 100 ден. ед.: постоянные издержки – 460,0; переменные издержки – 1950,4 (1840 • 1,06); полные издержки – 2410,4.

Расчет прибыли: выручка от продажи товара – 2544,0; полные издержки – 2410,4; прибыль – 133,6.

Хотя снижение цены товара дало увеличение выручки от его продажи, оно одновременно привело к снижению прибыли компании с 200 млн до 133,6 млн ден. ед., т.е. на 66,4 млн ден. ед. Если изложить то же самое с отнесением на единицу продукции, то можно сказать, что при уменьшении цены на 100 ден. ед. затраты уменьшились только на 26,42 ден.ед. Это говорит о том, что нереально давать рекомендации относительно той или иной политики в области цен на базе оценки только размера выручки от продажи товаров или исходя из предположения о том, что уменьшение цены единицы продукции будет обязательно компенсировано увеличением объема продаж.

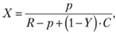

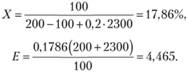

Даже если принимаются во внимание затраты, может существовать такой уровень ответного изменения спроса, который сделает оправданным уменьшение цены. Как правило, чем выше относительная величина постоянных затрат в общих затратах, тем меньше уровень эластичности спроса, который необходим для сохранения прибыли при снижении цен. При соотношении 20 : 80 уменьшение цены будет оправданным при эластичности спроса, равной 4,46. Требуемую величину эластичности спроса при заданном уменьшении цены можно получить по формуле

где X – требуемая величина увеличения объема производства; р – уменьшение цены; R – прибыль, получаемая от продажи единицы товара при начальной цене; С – себестоимость единицы товара при начальной цене; Y – процентное ОГЛАВЛЕНИЕ переменных затрат при существующем объеме производства.

Тогда коэффициент эластичности определится следующим образом:

Рассчитаем эти показатели для приведенного выше примера, если p=100 ден. ед., С = 2300 ден. ед.; R = 200 ден. ед.; Y = 0,8.

Сформулируем некоторые выводы о влиянии уменьшения цен на прибыльность товаров с точки зрения эластичности спроса, постоянных и переменных затрат.

1. Величина эластичности спроса, необходимая для поддержания прибыли в неизменных размерах, находится в обратно пропорциональной зависимости от величины прибыли, получаемой первоначально.

2. Если в двух случаях прибыль на единицу продукции одинакова, но в одном из этих случаев она составляет меньшую в процентном отношении часть затрат или цены, то требуемая эластичность спроса в этом случае будет более высокой.

3. Чем больше уменьшение цены, тем более эластичным должен быть спрос.

Следующий сравнительный расчет показывает варианты принятия решений о снижении цен с увеличением объемов при учете полной себестоимости в системе "директ-костинг".

Предприятие производит и реализует в течение отчетного периода 10 тыс. шт. изделий одного вида. Полная себестоимость равна 10 тыс. руб. Продажная цена за единицу составляла до сих пор 1,54 руб. Исследования рынка показали, что если снизить цену на 11 коп. на штуку, то объем реализации вырастет на 20% и составит 12 тыс. шт. Так как производственные мощности позволяют увеличить объем в таком размере, необходимо просчитать варианты и принять решение о том, стоит ли снижать цену. Информацию для расчета возьмем из системы калькулирования полной себестоимости и системы "директ-костинг". (Для расчета по системе "директ-костинг" из 10 тыс. руб. (суммы полной себестоимости) 6 тыс. руб. – постоянные затраты). Сравнительные расчеты прибыли, получаемой при расчетах по обоим вариантам, представлен в табл. 7.6.

Если проводить альтернативный анализ на основе калькулирования полной себестоимости, то получается, что предприятию невыгодно снижать цену на данное изделие, даже если это приведет к росту объема продаж, так как согласно расчетам общая прибыль снизится на 240 руб. (5400 – 5160).

Если делать расчеты прибыли по системе "директ-костинг", выбрав вторую альтернативу, то прибыль увеличивается на 960 руб. (6360 – 5400), что совпадает с ростом маржинального дохода (12360 – 11400 = 960).

Таблица 7.6

Сравнительные расчеты прибыли

|

Расчет прибыли при калькулировании полной себестоимости |

||

|

Показатель |

Альтернатива 1 (10 тыс. шт.) |

Альтернатива 2 (12 тыс. шт.) |

|

Продажная цена, руб. |

1,54 |

1,43 |

|

Полная себестоимость, руб./шт. |

1,00 |

1,00 |

|

Прибыль, руб./шт. |

0,54 |

0,43 |

|

Общая прибыль, руб. |

10 000 0,54 = 5400 |

12 000 • 0,43 = 5160 |

|

Расчет прибыли при калькулировании затрат по системе "директ-костинг" |

||

|

Продажная цена, руб. |

1,54 |

1,43 |

|

Переменные затраты, руб./шт. |

0,40 |

0,40 |

|

Маржинальный доход, руб./шт. |

1,14 |

1,03 |

|

Общий маржинальный доход, руб. |

10 000• 1,14 = 11 400 |

12 000-1,03= 12 360 |

|

Выручка от реализации, руб. |

10 000• 1,54= 15 400 |

12 000• 1,43= 17 160 |

|

Переменные затраты, руб. |

10 000 0,40 = 4000 |

12 000 0,40 = 4800 |

|

Маржинальный доход, руб. |

11 400 |

12 360 |

|

Постоянные затраты, руб. |

6000 |

6000 |

|

Общая прибыль, руб. |

5400 |

6300 |

В случае расчета прибыли на основе полной себестоимости искусственно занижается прибыль на единицу продукции при втором варианте (объем 12 000 шт.), поскольку не учтено снижение доли постоянных расходов на единицу продукции при росте объема производства с 10 тыс. до 12 тыс. шт. При альтернативных расчетах по полной себестоимости ее величина остается неизменной и равна 1 руб. Фактически же с увеличением объема производства полная себестоимость единицы изделия снижается за счет экономии на постоянных расходах, что ведет к росту прибыли на единицу. Этот факт учтен при анализе альтернативных вариантов по системе "директ-костинг", так как в расчет принимается себестоимость единицы изделия только в части переменных затрат, которая постоянна на единицу продукции при изменениях объема производства. Вычисления проводятся на основе сравнения общего маржинального дохода и разности его величины и суммы постоянных затрат.

Этот вариант, на наш взгляд, более правильно отражает прибыль предприятия, которую оно сможет получить, приняв ту или иную альтернативу.

Безусловно, можно правильно определить прибыль и при учете полной себестоимости, если владеть информацией о переменных и постоянных расходах. Однако мы намеренно упростили пример, чтобы показать, как может быть принято неправильное решение, если игнорировать факт разного поведения затрат при изменении объема. Тем более, что такого рода решения приходится принимать зачастую оперативно и требуется соответствующая обычная первичная информация, не нуждающаяся в специальной обработке.

При инициировании снижения цен компании необходимо учитывать возможность трех негативных последствий:

1) потребители могут воспринять предлагаемый по низким ценам товар как продукт низкого качества;

2) низкая цена "покупает" долю рынка, но не преданность потребителей, часть которых мигрирует в сторону любой фирмы, предлагающей товары по низким ценам;

3) обладающие значительными резервами сильные конкуренты предпринимают ответное снижение цен и вытесняют инициатора с рынка.

Таким образом, снижение цен фирмой может быть оправданно, если:

• затраты на единицу продукции могут быть существенно снижены за счет увеличения объема продаж, недоступного для конкурентов (использование эффекта масштаба);

• соотношение между числом потенциальных покупателей по более низкой цене и числом существующих покупателей склоняется в пользу потенциальных покупателей;

• действия фирмы адресованы столь узкой группе покупателей, что могут не вызвать ответной реакции конкурентов:

• речь идет о товаре – "убыточном лидере продаж", от реализации этого товара фирма может даже нести убытки, важно, что завоевывается новая группа покупателей, которые будут приобретать другие фирменные товары по "нормальным", достаточно высоким ценам.

Повышение цен многие предприниматели рассматривают как крайнюю, нежелательную меру, так как она неизбежно вызовет противодействие со стороны конечных потребителей, собственных сбытовых организаций и торговой сети. Однако если повышение цен будет принято рынком, это значительно увеличит прибыль фирмы.

Основанием для повышения цен служат:

• рост издержек;

• превышение спроса над предложением.

В большинстве случаев фирмы повышают цены для сохранения нормы прибыли в ситуации инфляции издержек, которая имеет место в случаях, когда опережающий увеличение производительности рост затрат обусловливает снижение нормы прибыли и вынуждает фирмы регулярно повышать цены. На практике фирмы часто увеличивают отпускные цены на товары на величину, превышающую рост издержек в ожидании дальнейшей инфляции или установления контроля над ценами со стороны правительства. Такая практика называется опережающим ценообразованием.

Еще один фактор, воздействующий на повышение цен – возрастание спроса. Когда фирма не в состоянии обеспечить товарами всех клиентов, она может применить одну из следующих методик регулирования цен:

• назначение цены с задержкой – компания не назначает окончательную цену до завершения выпуска или поставки продукции. Эта практика широко распространена в отраслях с длительным производственным циклом (строительство, тяжелое машиностроение);

• использование оговорки о скользящей цене – заключается в требовании к заказчику оплатить на момент поставки продукции оговоренную ранее цену и целиком или частично компенсировать инфляционный рост, определяемый на основе специальных индексов цен. Оговорки о скользящей цене можно встретить во многих контрактах на реализацию долгосрочных промышленных проектов;

• установление отдельной цены на некоторые товары и услуги из комплекта поставки – компания сохраняет цены неизменными, но изымает или устанавливает самостоятельную цену на один элемент или более, входивших в пакетное предложение, например бесплатная доставка или установка оборудования;

• уменьшение размеров скидок – выражается в отмене предложения скидки за своевременную оплату или за количество.

Следует помнить, что любое изменение цен на продукцию компании может вызвать реакцию ее потребителей, конкурентов, дистрибьютеров и поставщиков. Потребители более чувствительны к ценам на дорогостоящие и (или) часто покупаемые товары; изменение стоимости дешевых или редко приобретаемых продуктов интересует их значительно меньше. Кроме того, отдельных потребителей волнуют не столько цены на товары, сколько общие затраты по их приобретению, эксплуатации и обслуживанию в течение срока службы. Поэтому продавец может назначить более высокую цену на товар и сохранить свои рыночные позиции, если покупатели убеждены, что воспринимаемая ими ценность товара осталась прежней или даже повысилась, но это не потребовало от них дополнительных затрат.