Требования к маркетинговым исследованиям банка и к оформлению их результатов

Ключевую роль в банковском маркетинге играют исследования рынка. Они достаточно специфичны по сравнению с исследованиями, проводимыми фирмами в других областях деятельности. Наиболее распространенным (хотя не часто эксплуатируемым) направлением подобных исследований является сбор и анализ информации об отношении клиентов к банку и оказываемым им услугам. Ситуацию в целом по банковской системе страны в этом аспекте трудно оценить как благополучную.

Исследоваться должен весь поддающийся анализу комплекс внешних для банка факторов, воздействующих или могущих воздействовать на условия его функционирования, способных изменить в ту или иную сторону эти условия (полезным будет также изучение внутрибанковских факторов и процессов в той связи, в какой они влияют на рыночные позиции и реализацию рыночной политики банка). При этом должен проводиться и оперативный, и стратегический, и системный анализ. Исследования следует проводить непрерывно и профессионально (как правило, отдельной службой или группой аналитиков); они должны планироваться и регулироваться (оперативно управляться). Это требование распространяется и на использование результатов маркетинговых исследований. Правила такого использования следует регламентировать особым внутрибанковским документом.

Маркетинговыми исследованиями должны быть охвачены внешние факторы двух классов – общие и специфические.

Первый класс включает факторы, воздействующие на рыночные возможности и позиции всех банков страны (региона). Их изучение – общий интерес банков. К числу таких факторов относятся:

• конъюнктура денежных и товарных рынков;

• состояние и тенденции развития экономики в целом, отдельных отраслей и групп отраслей, включая банковский сектор;

• экономическая, денежная и кредитная политика государства;

• политика центрального банка в отношении кредитных организаций;

• спрос на банковские услуги, в том числе традиционные и новые; цены, накопления, потребительский спрос;

• тенденции развития управления банковским делом; законодательная и нормативно-правовая база предпринимательства в целом и банковской деятельности в частности;

• тенденции развития и инфраструктуры рынка в целом и банковского сектора в частности.

Второй класс – это факторы, которые имеют значение только для данного банка, определяют его индивидуальные возможности, позиции и риски:

• состояние и тенденции развития данной отрасли (отраслей) экономики; конъюнктура определенного рынка (рынков);

• место данного банка на рынке банковских услуг в целом и в отдельных его сегментах;

• круг клиентов данного банка (в том числе потенциальных), характер отношений с ними, существующие проблемы, финансовое состояние клиентов;

• круг конкурентов данного банка на определенном рынке (рынках), их сильные и слабые стороны и др.

Самое важное здесь – реалистичная оценка возможностей (ресурсов, потенциала) банка и их корректное соотнесение с рыночными возможностями, потребностями, запросами. Анализ возможностей банка должен проводиться с учетом воздействия на его деятельность как внешних, так и внутренних факторов (условий). Анализ рыночных возможностей банка (оценка его внутреннего потенциала, "взвешенного" с учетом требований рынка) служит основой для выбора его маркетинговых целей, включая отбор целевых рынков, и их последующего уточнения, в ходе которого они трансформируются в банковскую маркетинговую политику (политики).

Следующим крупным шагом следует считать определение банком совокупности своих маркетинговых политик, т.е. уточнение (скорее всего итеративным путем) перечня выбранных на предыдущем этапе качественных и количественных целей деятельности банка на рынке, их предполагаемого содержания, ограничений, других условий реализации, а также их окончательное согласование между собой и "привязка" к конкретным срокам.

Какие это должны быть политики? Можно указать следующие практически обязательные: политика в отношении клиентуры, депозитная и процентная политика, ассортиментная, ценовая, коммуникационная политики и т.д. Могут оказаться актуальными в рассматриваемом аспекте и иные направления деятельности банка и соответствующие политики (например, политика в отношении внутренних организационных структур, политика профессионального роста и стимулирования сотрудников в связи с ожидаемыми изменениями в рыночном положении банка и др.).

Далее банку необходимо определить (также, возможно, в несколько приемов) множество мероприятий, вариантов практических решений, обеспечивающих достижение маркетинговых политик (целей) банка в необходимые сроки и при заданных ограничениях. Указанные мероприятия должны носить максимально конкретный характер (сроки, объемы, суммы затрат и результатов, ответственные исполнители и т.д.); наиболее целесообразной формой их представления следует считать план-график, ОГЛАВЛЕНИЕ которого должно быть конкретизировано в разрезе каждого отдельного подразделения банка.

Затем можно переходить к реализации запланированного, имея в виду реализацию комплекса действий как управленческого (оперативное управление маркетинговой деятельностью), так и исполнительского характера (практическое воплощение в жизнь намеченных мер и соответствующий контроль).

Результаты маркетинговых банковских исследований (каждого очередного их цикла) должны оформляться в виде документа, в котором целесообразно иметь четыре части:

1 – оценки состояния и тенденций изменений рынка (рынков);

2 – оценки степени выполнения решений о рыночном поведении банка, принятых на предыдущем этапе (с указанием причин их невыполнения или ненадлежащего выполнения);

3 – оценки новых рыночных возможностей банка;

4 – предложения (рекомендации).

При этом часть третья должна содержать:

• оценки уровня конкуренции на интересующих банк рынках, сильных и слабых сторон банка и его конкурентов, качества и стоимости их услуг;

• анализ условий, в которых банку предстоит функционировать;

• оценки маркетинговых возможностей каждого интересующего банк рыночного сегмента (анализ характерных для данного сегмента факторов, несущих угрозы банку, и факторов, благоприятных для его деятельности);

• оценки возможностей расширения клиентской базы и наращивания объемов привлечения ресурсов на приемлемых условиях;

• анализ перспективных направлений размещения ресурсов, обоснование соответствующих рыночных приоритетов;

• анализ последствий выбора данных рыночных приоритетов;

• оценки ожидаемых результатов реализации новых рыночных возможностей и приоритетов банка.

В последней (четвертой) части документа аналитики банка должны сформулировать свои конкретные предложения (рекомендации), включая предложения относительно желательных изменений в организационном построении банка и механизмов планирования его маркетинговой деятельности. Эта часть результатов маркетинговых исследований представляет собой "ключ", с помощью которого банк может организовать эффективное управление всей своей деятельностью. Это значит, что такие предложения, если они будут признаны обоснованными и убедительными, должны быть положены в основу процесса планирования в банке. Тем самым маркетинг как последовательность определенных действий переходит из стадии исследований в стадию проработки конкретных мероприятий и их практической реализации.

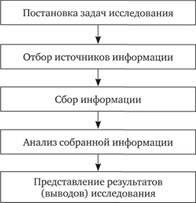

На рис. 6.1 представлены основные этапы маркетинговых аналитических исследований.

Рис. 6.1. Этапы проведения аналитического исследования

Части маркетинга

"Рынкоделание" есть комплекс действий, нацеленных на улучшение рыночных позиций банка, и имеет смысл лишь как комплекс (с учетом этого маркетинг не может быть "внешним" и (или) "внутренним"). Указанный комплекс действий состоит из четырех относительно самостоятельных частей, каждая из которых приобретает реальный смысл в единстве с другими необходимыми частями:

1 – управленческие действия (планирование и т.д.) в отношении маркетинга, осуществляемые внутри банка;

2 – исполнительские действия внутри банка (частично исследования, разработка банковских продуктов, подготовка проектов управленческих решений, анализ хода реализации маркетинговых программ);

3 – исполнительские действия вне банка (частично исследования, работа с другими субъектами рынка банковских услуг, а также рынков товаров и услуг, в которых нуждаются банки, т.е. своеобразная "передовая");

4 – вспомогательные, обеспечивающие успешную реализацию маркетинговых программ исполнительские действия внутри банка (главным образом работа с персоналом банка и сотрудников над собой, т.е. "тыл").

Наиболее объемной, трудоемкой и дорогостоящей является часть маркетинговой деятельности, протекающая вне банка. Она должна охватывать все рыночные и иные внешние факторы, способные так или иначе повлиять на текущую и предстоящую инвестиционную деятельность банка.

Необходимо и выгодно обучать весь персонал, руководителей и специалистов всех подразделений "секретам" маркетинга применительно к различным направлениям деятельности банка.