Трансформация денежных потоков

Иногда денежные потоки проекта трансформируются под влиянием структуры его финансирования.

Дело в том, что договоренности, достигнутые между участниками проекта, вносят дополнительные условности в его ОГЛАВЛЕНИЕ, что часто оказывает влияние на денежные потоки. Иногда такие эффекты можно считать побочными и на их приведенную ценность корректировать результаты ранее выполненных расчетов.

Однако часто приходится вносить соответствующие изменения в структуру бюджета проекта. Например, вместо получения денежных потоков по проекту его участники получают доходы в форме дивидендов проектной компании. Дивиденды — это часть бухгалтерской прибыли, а не свободный денежный поток.

Соответственно часть денег будет до некоторого времени оставаться в банке на счету проектной компании, а не поступать в распоряжение спонсоров, имеющих право только на дивиденды. Банк будет начислять на эти средства процентный доход, по спонсоры не смогут их реинвестировать. В результате денежный поток проекта для них трансформируется.

В другом случае банк может потребовать, чтобы инициаторы проекта поддерживали на его счету неснижаемый остаток денег в обеспечение очередных платежей по долгу. В результате часть денежных потоков проекта будет заблокирована на счете в этом банке.

Еще одна причина, по которой трансформируются денежные потоки, состоит в том, что участие в проекте иностранных инвесторов может породить проблему репатриации полученных ими доходов.

И если в стране, где осуществляется проект, законы, регулирующие валютный контроль, достаточно строги, проблема может существенно изменить представление о выгодности проекта. Особенно это актуально для стран с развивающимися рынками, в которых периодически обостряется дефицит твердой валюты.

Стремясь поддержать курс национальной валюты и сократить отток твердой валюты за рубеж, государство может (официально и неофициально) создавать препоны для свободного перемещения денежных средств, например путем лицензирования определенных операций. Это может привести к замедлению платежных потоков, "оседанию" денег на счетах в уполномоченных банках.

Тем самым схема получения доходов от проекта во времени изменится, а денежный поток проекта будет видоизменен, или трансформирован.

Приведенная ниже ситуация иллюстрирует проблему оценки многовалютных проектов и трансформации их денежных потоков.

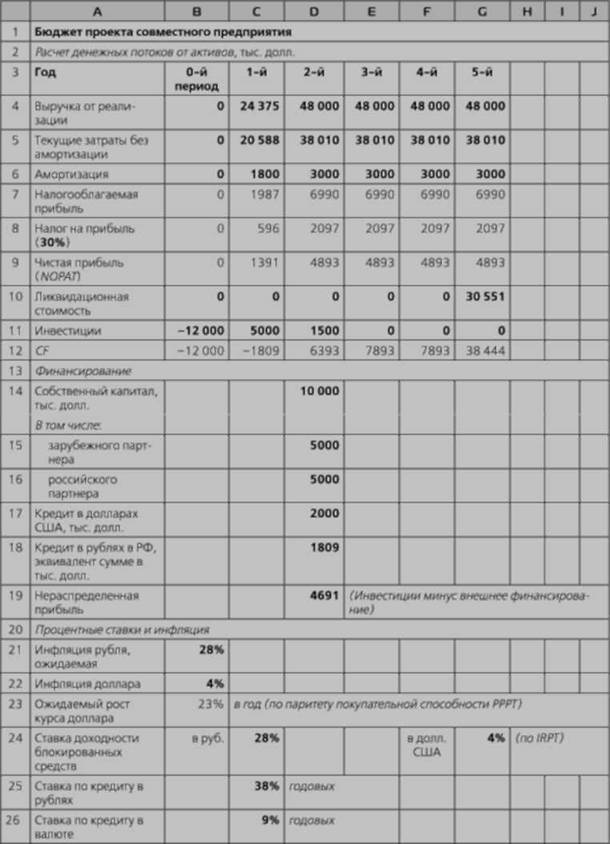

Ситуация 5.5. Анализ международного инвестиционного проекта выплавки алюминия из вторичного сырья

Описание проекта

Проект предусматривает приобретение и завершение обустройства здания, закупку и модернизацию печей и другого технологического оборудования для выплавки алюминия из вторичного сырья. Его основные параметры:

срок жизни — 5 лет,

срок выхода на проектную мощность — 1 год.

|

Наименование показателя |

Значение показателя, тыс. долл., по годам |

|

|

1-й |

со 2-го по 5-й ежегодно |

|

|

Выручка от реализации |

24 375 |

48 000 |

|

Текущие затраты без амортизации |

20 588 |

38010 |

|

Амортизация |

1800 |

3000 |

Ликвидационная стоимость за вычетом налогов, ликвидационных расходов и с учетом времени ликвидации — 30 551 тыс. долл. Участники проекта

Проект осуществляется силами совместного предприятия АО "Север". Его учредители:

• российская корпорация "Втормет". Ее доля в уставном капитане СП - 50%;

• корпорация RT, Inc, зарегистрированная на Кипре. Ее доля — 50%. Потребность в инвестициях

Для осуществления проекта требуются следующие инвестиции, млн долл.:

0-й период — 12; 1-й год — 5;

2-й год 1,5.

Финансирование

Собственный капитал, млн долл.:

• вклад российского партнера — 5;

• вклад зарубежного партнера — 5. Заемный капитал:

• долгосрочный кредит в долларах США на цели осуществления проекта. Сумма — 2 млн долл., срок — 5 лет, предоставление кредита в нулевом периоде, проценты выплачиваются ежегодно;

• кредит в Российской Федерации в рублях в сумме, эквивалентной 1809 тыс. долл. по текущему курсу, с предоставлением данного кредита разовым платежом в конце 1-го года осуществления проекта. Выплата процентов — ежегодно в конце года, погашение принципала — в конце 5-го года.

Остальная сумма инвестиций производится за счет доходов проекта. Разделение доходов от проекта

В течение срока жизни проекта учредители получают доходы в форме дивидендов. Остальная сумма свободного денежного потока блокируется на специальном счете в российском банке, предоставившем кредит проектной компании (как гарантийный депозит), с начислением 28% годовых в рублях.

Процентные ставки

В период осуществления проекта, как ожидается, будут действовать следующие годовые процентные ставки:

• среднегодовая инфляция рубля — 28% годовых;

• инфляция доллара США — 4% годовых;

• ставка по рублевому кредиту — 38% годовых в рублях;

• ставка по кредиту в долларах США — 9% годовых;

• безрисковая ставка — 5,5% годовых в долларах США;

• рыночная премия за риск инвестирования в акции на российском рынке — 25% годовых в долларах США.

Риск

Для отрасли "цветная металлургия" очищенный от финансового рычага коэффициент ß равен 0,35. Фискальные условия

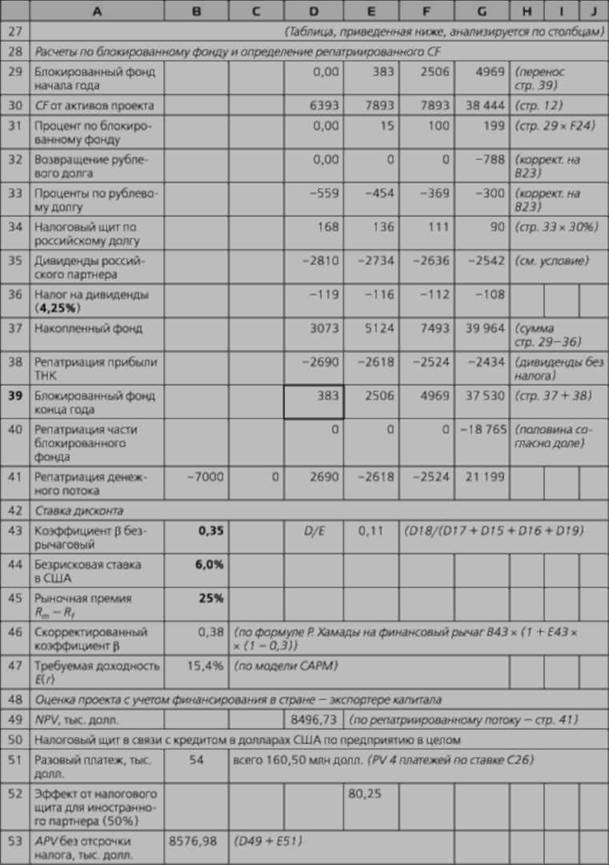

Ставка налога на дивиденд на Кипре — 4,25%. Ставка налога на прибыль предприятий в России — 30%. Требуется оценить данный проект по критерию NPVc позиции зарубежных партнеров (кипрской компании).

Решение (жирным шрифтом напечатаны исходные данные)

ВЫВОДЫ

Любой крупный инвестиционный проект может быть представлен как сложный комплекс взаимосвязанных проектов его участников.

Каждый участник имеет свой собственный интерес в проекте, вносит свой вклад в его осуществление и получает от него свой денежный поток.

Для того чтобы проект был жизнеспособен, он должен быть снабжен всем необходимым для его осуществления и давать возможность каждому из участников достичь своей цели.

Международный инвестиционный проект бывает трудно оценить из-за того, что такие проекты имеют, как правило, мультивалютный характер и их денежные потоки могут быть трансформированы в связи с особенностями национального законодательства и условиями соглашений между участниками.

Это вызывает необходимость специальными методами приводить все ставки и денежные потоки таких проектов к одной валюте. Кроме того, это усложняет бюджет денежных потоков.

ВЫВОДЫ ПО ГЛАВЕ 5

Суть системного подхода состоит в том, чтобы объект изучения рассматривался не как "черный ящик", характеризуемый только входными и выходными параметрами, но чтобы раскрывалась его внутренняя структура. Это позволяет не упустить из рассмотрения важные стороны и связи изучаемого объекта, процесса, явления. Почему уместен системный подход при оценке инвестиций?

Анализируя любой проект, легко видеть, что мы имеем дело со сложной системой, причем наша задача чаще всего требует изучения не только всей системы в целом, но и ее отдельных элементов.

Вместе с тем отдельный проект сам может стать элементом более сложного образования - инвестиционного комплекса. И тогда, сконцентрировав внимание на отдельном элементе (проекте), мы можем принять решение, не оптимальное для системы в целом.

Разнообразные проекты в рамках одного проектного комплекса должны быть скомбинированы так, чтобы:

• отвечать общей стратегии компании и способствовать достижению глобальной цели, которую преследуют инвесторы;

• создать условия для привлечения внешнего финансирования и вместе с тем минимизировать потребности в дополнительных ресурсах, в том числе финансовых;

• обеспечивать внутреннюю непротиворечивость и устойчивость проектного комплекса, минимизацию его рисков;

• максимизировать коммерческую эффективность системы взаимоувязанных проектов.

Такой подход не означает, что в первую очередь следует осуществлять наиболее эффективные с коммерческой точки зрения инвестиции. Важно добиться максимального коммерческого эффекта всего проектного комплекса в целом.

Любой крупный инвестиционный проект может быть представлен как сложный комплекс взаимосвязанных проектов его участников.

Каждый участник имеет свой собственный интерес в проекте, вносит свой вклад в его осуществление и получает от него свой денежный поток.

Для того чтобы проект был жизнеспособен, он должен быть снабжен всем необходимым для его осуществления и давать возможность каждому из участников достичь своей цели.

Международный инвестиционный проект бывает трудно оценить из-за того, что такие проекты имеют, как правило, мультивалютный характер и их денежные потоки могут быть трансформированы в связи с особенностями национального законодательства и условиями соглашений между участниками.

Это вызывает необходимость специальными методами приводить все ставки и денежные потоки таких проектов к одной валюте. Кроме того, это усложняет бюджет денежных потоков.