От точки отсечения к опенкам вероятности дефолта и уровня потерь

На ранних этапах развития скоринговых моделей кредитоспособности фактическая вероятность дефолта, присваиваемая кредитному заявителю, не соответствовала сути. Модели были разработаны с целью ранжирования заемщиков в соответствии с относительной мерой риска. Причина заключалась в том, что кредиторы использовали модели не для расчета абсолютной меры вероятности дефолта как таковой, а для выбора соответствующей точки отсечения, т.е. значения скорингового балла, при котором происходило одобрение кредитной заявки.

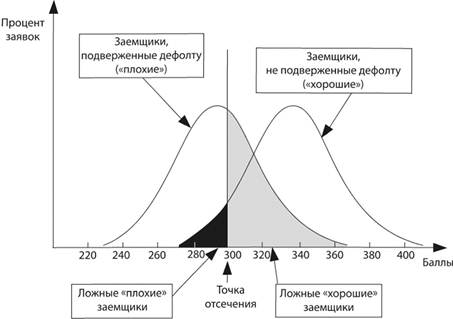

Мы можем лучше понять, как работает критерий балльных ограничений, если посмотрим на рис. 9-2, на котором изображено распределение для "хороших" и "плохих" заемщиков в соответствии со скоринговой моделью. Предположим, что мы установили (минимальный допустимый уровень) в 300 баллов. Если принимаются только заявки, значения которых превышают заданное значение или равны ему, компания, использующая скоринговую модель, будет отказывать в займах "плохим" заемщиком, которые расположены слева от вертикальной линии, но некоторое количество "хороших" также слева от линии. Смещение линии отсечения вправо исключит возможность кредитования еще большего количества "плохих" заемщиков, но оставит такую возможность для большего количества "хороших". Решение о минимальном скоринговом балле (или границе отсечения) имеет важное значение как с точки зрения доходов кредитной организации, так и с точки зрения риска, который она принимает.

Учитывая установленную точку отсечения, банк может определить на основании фактического опыта уровень убытков и прибыли для розничного продукта. С течением времени банк может корректировать точку отсечения для оптимизации маржи прибыли по продуктам. В розничной банковской сфере в отличие от корпоративной банковской отрасли банки имеют большое число клиентов, и для сбора данных и оценки эффективности скоринговой карты не требуется много времени. Обычно информация об уровне убытков и прибыли обновляется ежеквартально.

Повое Базельское соглашение требует от банков разделения розничных портфелей на субпортфели с аналогичными характеристиками потерь, в частности аналогичным риском досрочного погашения. Банки должна рассчитывать как PD, так и LGD этих портфелей. Их можно получить путем разделения каждого розничного портфеля по рейтинговым классам, каждая группа соответствует определенному уровню риска. Для каждого рейтингового класса банк может

РИСУНОК 9-2. Распределения "хороших" и "плохих" заемшиков

установить уровень потерь, используя исторические данные, а затем, учитывая величину LGD, прогнозировать предполагаемую PD. Например, при уровне потерь 2 % и LGD 50 % предполагаемая PD составляет 4 %.

Банк должен принять аналогичные процедуры управления рисками для всех заемщиков и операций в конкретном сегменте. Эти процедуры должны включать андеррайтинг и структурирование, сделки, расчет величины экономического капитала, ценообразование и другие операции по сопровождению договора о займе, мониторинг и внутреннюю отчетность.