Точка безубыточности

При планировании финансово-хозяйственной деятельности организации важно определить точку безубыточности.

Безубыточность — это режим хозяйственной деятельности коммерческих организаций, при котором доходы, полученные от предпринимательской деятельности, превосходят расходы, связанные с ней, или равны им. Нормально работающие организации в рыночных условиях должны быть не только безубыточными, но и прибыльными.

Убыточные предприятия, имеющие большую просроченную кредиторскую задолженность могут быть признаны несостоятельными (банкротами). В некоторых случаях государство может дотировать убыточные предприятия из соответствующих бюджетов.

Причины убыточности могут внешние и внутренние. К внешним относятся: применение регулируемых цен, увеличение норм отчислений во внебюджетные фонды, изменение рыночной конъюнктуры, инфляция и др. К внутренним можно отнести: производство продукции без учета рыночного спроса, большие материальные затраты, необоснованно высокую заработную плату и процент за кредит, низкий уровень финансового менеджмента и др. Устранение этих причин способствует улучшению финансово-хозяйственной деятельности и получению прибыли.

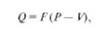

Точка безубыточности представляет (порог рентабельности) собой уровень производства, при котором величина издержек равна стоимостному объему реализации. Предприятие при этом не имеет прибыли и способно только возмещать переменные и постоянные затраты. Точка безубыточности является одним из показателей, применяемых для оценки финансового состояния организаций. При определении точки безубыточности используется формула

где 0 — точка безубыточности; /*"— сумма постоянных расходов; Р — цена за единицу продукции; V — переменные расходы на единицу продукции.

Анализ безубыточности позволяет выявить зависимость размера прибыли от объема продаж, изменения цены продукции, расходов и т.д.

Существуют и другие методы расчетов точки безубыточности.

Операционный (производственный) и финансовый леверидж

Как известно, предпринимательская деятельность, направленная на получение прибыли, сопряжена с риском. С позиции активов, которыми владеет предприятие, возникает производственный риск, а с позиции источников средств — финансовый.

Производственный риск обусловлен структурой активов, отраслевыми особенностями, конъюнктурой рынка, инфраструктурой и т.д. Финансовый риск обусловлен структурой источников средств (собственных и заемных).

Взаимосвязь между прибылью и стоимостной оценкой затрат описывается с помощью левериджа. Леверидж — это показатель, характеризующий зависимость между условно-постоянными затратами и прибылью. В зависимости от затрат (материальных или финансовых) выделяют операционный (производственный) леверидж и финансовый.

Термин "леверидж" — это прямое заимствование американского термина leverage. Он достаточно широко используется в специальной литературе. Буквально леверидж означает действие небольшой силы (рычага), с помощью которой можно перемещать тяжелые предметы. В экономике он трактуется как некоторый фактор, небольшое изменение которого приводит к существенному изменению ряда результативных показателей.

Финансовый леверидж является фактором изменения чистой прибыли, тогда как операционный (производственный) — влияет на изменение как прибыли до вычета процентов и налогов, так и чистой прибыли. Деление процесса трансформации выручки в чистую прибыль на позволяет обособить влияние каждою из факторов. Оба левериджа — операционный и финансовый — являются не текущими, а долгосрочными характеристиками предприятия, поэтому управленческие решения, изменяющие значения левериджа, относятся к стратегическим.

Уровень значимости, сущность и эффект операционного (производственного) левериджа характеризуются следующими положениями:

а) высокая доля условно-постоянных производственных затрат в общей сумме затрат отчетного периода означает высокий уровень операционного левериджа и свидетельствует о высоком уровне операционного риска;

б) повышение уровня технической оснащенности сопровождается ростом операционного (производственного) левериджа и, соответственно, операционного риска;

в) операционный риск заключается в том, что условно-постоянные затраты определяются выбором материально-технической базы, которая должна покрываться текущими доходами, которых при ошибочном выборе может не хватить для покрытия затрат;

г) изменение объема производства при высоком уровне операционного левериджа может привести к изменению операционной прибыли.

Следовательно уровень операционного левериджа необходимо уметь оценивать и управлять им.

Используются три основные меры операционного левериджа:

• доля материальных условно-постоянных производственных затрат в общей сумме затрат или соотношение условно-постоянных и переменных затрат;

• отношение темпа изменения прибыли до вычета процентов и налогов1 к темпу изменения объема реализации в натуральных единицах;

• отношение чистой прибыли к материальным условно-постоянным производственным затратам.

Приведенные показатели имеют свои достоинства и недостатки с позиции интерпретируемости, пространственно-временной сопоставимости и аналитичности.

Оценка уровня и значимости финансового левериджа

Финансовый леверидж возникает в том случае, если компания привлекает заемный капитал для реализации некоторого проекта, но не обладает необходимыми собственными источниками финансирования. Прибыль как один из источников собственных средств ограничена, заемный капитал — нет. Прибыль — это не денежные средства в буквальном понимании, это источник средств, распределенных по различным активам. Поэтому она не может быть использована непосредственно для операций финансирования, в частности оплаты приобретения активов, а при мобилизации заемного капитала возникают "живые" деньги в сжатые сроки и в крупной сумме.

Привлечение заемного капитала для усиления экономического потенциала предприятия не является легкой процедурой. Для этого требуется надлежащее обоснование, возникают ограничения правого и экономического характера. Основная часть источников денежных средств платная, причем стоимость источника зависит от рыночной стоимости организации и способности се к получению прибыли. Привлечение заемных средств меняет структуру источников, повышает финансовую зависимость организации, увеличивает финансовый риск, приводит к росту стоимости капитала. Именно этим объясняется ценность такой характеристики, как финансовый леверидж. Сущность, значимость и эффект финансового левериджа можно выразить следующими положениями:

• высокая доля заемного капитала в источниках финансирования характеризуется как высокий уровень финансового левериджа и свидетельствует о высоком уровне финансового риска; финансовый леверидж свидетельствует о финансовой зависимости организации;

• привлечение долгосрочных кредитов и займов сопровождается увеличением финансового левериджа и соответственно финансового риска;

• суть финансового риска заключается в том, что регулярные платежи (проценты) являются обязательными, поэтому в случае недостаточности источника может возникнуть необходимость ликвидации активов;

• для компании с высоким уровнем финансового левериджа изменение прибыли до вычета процентов и налогов может привести к существенному изменению чистой прибыли.

Теоретически финансовый леверидж может быть равен нулю, что значит осуществление финансирования своей деятельности лишь за счет собственных средств. В том случае организацию называют финансово независимой.

Существуют две основные меры финансового левериджа:

• соотношение заемного и собственного капитала;

• отношение темпа изменения чистой прибыли к темпу изменения валовой прибыли.

Первый показатель легко рассчитывается и интерпретируется, второй применяется для количественной оценки последствий при развитии финансово-хозяйственной ситуации в условиях выбранной структуры капитала, т.е. выбранного уровня финансового левериджа.