Типовой проект разработки сбалансированной системы показателей

Типовой проект разработкиВ5С включает следующие этапы: Предварительный этап. Обоснование проекта. Выбор организационной единицы (компания в целом, отдельные подразделения). Создание рабочей команды. Описание положения дел (анализ).

1. Формализация цели. Понять и согласовать общие задачи, которые стоят перед компанией - первый и необходимый шаг в построении того, что авторы BSC назвали "стратегически ориентированной организацией".

2. Определение перспектив, ключевых аспектов деятельности компании. Следует определить направления деятельности, которые необходимы для реализации стратегических целей. В этом случае можно использовать предложенную Нортоном и Каштаном схему четырех проекций.

3. Детализация задач, решаемых для достижения целей, и распределение их по направлениям деятельности.

4. Установление причинно-следственных связей и ключевых факторов успеха. Выяснить, как влияет выполнение тех или иных задач на достижение цели и каковы взаимосвязи между задачами, не менее важно, чем понять общие цели деятельности.

5. Определение измерителей целей, разработка системы показателей. Степень выполнения каждой стратегической задачи и общей цели должна измеряться конкретными показателями, которые рассчитываются для каждой задачи. Каждый из показателей эффективности имеет нормативное значение, которое говорит о том, что цель достижима в необходимые сроки. На основе показателей и их нормативных значений, а также допустимых границ отклонений от целевого значения формируется Карта показателей.

6. Разработка программы (инициативы) по достижению целей и задач.

Целевые программы разрабатываются для осуществления необходимых изменений на наиболее проблемных участках деятельности компании, где показатели невозможно существенно улучшить в рамках управления текущей деятельностью. Целевые программы формируются следующим образом:

а) выявление "проблемных мест" в цепочке стратегических задач;

б) поиск стратегических инициатив;

в) определение приоритетов и отбор целевых программ;

г) организация и контроль выполнения целевых программ.

7. Интегрирование BSC в систему управления. На основе разработанных показателей распределяются человеческие и финансовые ресурсы, устанавливается зона ответственности за выполнение задач. BSC интегрируется в планово-бюджетную систему компании и в управленческую отчетность. Для каждого ответственного сотрудника формируются Приборные панели менеджеров, включающие необходимые для контроля над ходом выполнения заданий показатели. На этом же этапе мотивация сотрудников связывается с выполнением задач, предусмотренных Сбалансированной системой.

8. Внедрение. На этом этапе реализуется план изменений, и система управления компанией начинает функционировать на основе разработанной концепции BSC.

9. Пересмотр, уточнения. Выполнение задач, резкие изменения на рынке требуют анализа и коррекции BSC компании. Пересмотр и коррекция BSC в зависимости от скорости изменений в организации проводится в среднем раз в год.

В приложениях 6 и 7 приведены примеры разработки стратегической карты для двух компаний (железнодорожной и нефтедобывающей), имеющих разную степень финансовой устойчивости.

Внедрение BSC возможно только в компаниях, готовых к инновациям: имеющим четко сформулированную отработанную стратегию, хорошо налаженную систему сбора и обработки управленческой информации, имеющим опыт внедрения систем такого масштаба. Сам процесс внедрения может рассматриваться в качестве инвестиционного проекта, что определяет необходимость оценки его эффективности.

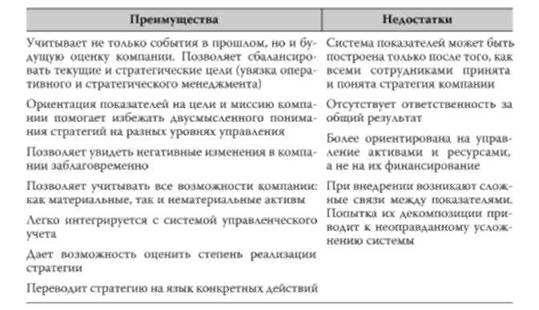

Сбалансированная система показателей имеет ряд преимуществ (дает реалистичную оценку бизнеса, обеспечивает рост стоимости компании, является малозатратным по времени способом контроля качества менеджмента); в то же время она имеет и недостатки, игнорирование которых приводит к снижению эффекта от инвестиций в этот проект (табл. 12.10).

Таблица 12.10. Плюсы и минусы использования Balanced Scorecard

Большинство ошибок удается предотвратить, если заранее спланировать внедрение BSC, оценить на качественном уровне возможность использования в компании такого сложного инструмента управления эффективностью:

o наличие качественной стратегии развития;

o готовность руководства к изменениям, наличие единства в трактовке целей и задач;

o наличие достаточного количества ресурсов для реализации стратегии;

o устойчивость положения компании на рынке.