Теория налогообложения

Смит выдвинул четыре принципа налогообложения:

• "подданные государства должны по возможности соответственно своей способности и силам участвовать в содержании правительства, т.е. соответственно доходу, каким они пользуются под покровительством и защитой государства"[1], что можно рассматривать как принцип справедливости при уплате налогов (прежде всего как пропорциональное налогообложение доходов и имущества граждан);

• "налог, который обязывается уплачивать каждое отдельное лицо, должен быть точно определен, а не произволен. Срок уплаты, способ платежа, сумма платежа – все это должно быть ясно и определенно для плательщика и для всякого другого лица"[2]. Это можно назвать принципом прозрачности;

• "каждый налог должен взиматься в то время или тем способом, когда и как плательщику должно быть удобнее всего платить его"[3], что можно назвать принципом удобности;

• "каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из карманов народа возможно меньше сверх того, что он приносит казначейству государства"[3]. Эти слова можно рассматривать как принцип административной простоты и дешевизны.

Неоклассическое направление развивает идею, что снижение налоговых ставок обладает стимулирующим воздействием па производство, и хотя уменьшение налоговых ставок приведет к сокращению объема бюджетных доходов, это сокращение носит временный характер, потому что последующий рост ВВП приведет к росту доходов бюджета даже при сократившихся налоговых ставках (см. ниже). Подобную идею разделяет и неолиберальное направление.

Кейнс, выдвигая идею важности регулирующей роли государства и, соответственно, большого бюджета, фактически выступал за ощутимые налоги, однако преимущественно прогрессивные, с тем чтобы они одновременно играли роль встроенных стабилизаторов. Поэтому неокейнсианская теория налогообложения рассматривает налоги на потребление (т.е. на товары и услуги) как стимулирующие сбережения домохозяйств.

Проблема размеров налогового бремени

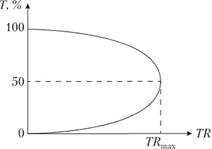

Неоклассическая теория исходит из того, что чрезмерно высокие налоги снижают эффективность налоговой системы. Наиболее отчетливо этот подход сформулировала школа экономики предложения. Ее видный представитель, американец Артур Лаффер, выразил это графически в виде кривой Лаффера (рис. 5.1).

Рис. 5.1. Кривая Лаффера:

Т – ставка налога; TR – налоговые поступления

Кривая Лаффера на примере индивидуального подоходного налога демонстрирует связь между ставкой налога и налоговыми поступлениями в бюджет. Последние вначале быстро растут при увеличении налоговой ставки, затем их рост замедляется, а потом налоговые поступления начинают даже сокращаться по мере увеличения ставки налога. Это происходит из-за снижения интереса домохозяйств к увеличению собственных доходов, которые все больше съедаются налогом, и ростом их уклонения от налогообложения (см. ниже).

Отсюда вытекает, что, наоборот, снижение чрезмерно высоких налогов может привести к росту налоговых поступлений в бюджет, так как невысокие налоги повышают стимулы к труду, предпринимательству и инвестициям, а это приводит к увеличению темпов экономического роста. В результате налоговая база растет настолько быстро, что это со временем может с лихвой компенсировать снижение налоговой ставки. Более того, школа экономики предложения стоит за отказ от прогрессивного налогообложения на том основании, что получатели высоких доходов являются основными инвесторами.

Однако эмпирические исследования показали, что снижение налогового бремени дает краткосрочный эффект и может сказаться (если вообще скажется) на темпах экономического роста лишь в долгосрочной перспективе.