Темп устойчивого роста компании

Выделяют два типа финансового обеспечения функционирования компании:

– самоокупаемость, при которой хозяйственная деятельность позволяет полностью окупить все расходы, которые компания несет в ходе осуществления этой деятельности;

– самофинансирование, при котором компания не только способна окупить собственные расходы, но и может накапливать денежные средства для финансирования разнообразных проектов собственного развития.

В условиях самоокупаемости компания при неизменной конкурентной среде может существовать сколь угодно долго, однако такое существование не может быть признано эффективным. Как следует из определения самоокупаемости, эта форма финансового обеспечения может быть выражена в виде следующего равенства:

Выручка =Σ Расходов. (11.5)

Самоокупаемость также называют простым воспроизводством, имея в виду тот факт, что в конце каждого операционного цикла своей деятельности компания воспроизводит то состояние, в котором она была на момент начала цикла.

Понятно, что в случае самоокупаемости компания не может за счет собственной деятельности профинансировать такие важные мероприятия, как:

– возможное расширение производства;

– техническое перевооружение;

– внедрение новых технологий производства и т.п.

Применение для финансирования этих и подобных им мероприятий заемного капитала в принципе возможно, но при обязательном условии, что равенство (11.5) сохраняется при любой величине совокупных расходов компании[1]. Это условие означает, что компания должна иметь возможность увеличивать выручку в зависимости от увеличения расходов. Однако, как было показано в главе 7, характер изменения выручки довольно сложен и зависит от большого числа факторов внутренней и внешней среды. Кроме того, согласно самым простым оценкам, увеличение расходов вызовет необходимость увеличить цену продукции – выручка компании в этом случае, вполне возможно, вообще снизится. Таким образом, при теоретической возможности привлечения заемного капитала компания скорее всего не будет иметь фактических возможностей сделать это.

Помимо этого, самоокупаемость неприемлема для компаний, собственники которых ожидают получение дохода на вложенные в компанию средства, поскольку компания, работающая в режиме самоокупаемости, просто не имеет финансовых возможностей для выплаты такого дохода[2].

Изложенные соображения отнюдь не ставят окончательный крест на возможности применения самоокупаемости в деятельности компаний. Такая финансовая тактика (а возможно, и стратегия) вполне оправдана в условиях кризиса, когда основная задача компании – выжить и максимально сохранить свой финансовый потенциал. Самоокупаемость можно применять и на начальных стадиях реализации крупных инвестиционных проектов, пока проект не вышел на полную коммерческую мощность и не начал приносить доход. Кроме того, самоокупаемость вполне приемлема для многих некоммерческих организаций.

Более продвинутой формой финансового обеспечения является самофинансирование, при котором компания имеет возможность накапливать финансовые ресурсы, генерируемые хозяйственной деятельностью. Условие самофинансирования выглядит следующим образом:

Выручка >Σ Расходов. (11.6)

Условие 11.6 можно записать и в виде равенства, тогда оно примет вид:

Выручка – ΣРасходов = Прибыль. (11.7)

Условие самофинансирования, выраженное в виде равенства 11.7, и является основанием для широко распространенного утверждения о том, что прибыль является важным источником финансирования развития компании.

Самофинансирование также называют расширенным воспроизводством, поскольку в конце каждого операционного цикла компания имеет бо́льшую величину активов (упрощенно – денежных средств) по сравнению с их величиной в начале этого цикла. Расширенное воспроизводство можно трактовать и иным образом: по окончании каждого операционного цикла компания имеет возможность вложить в следующий цикл большее количество средств, чем было вложено в данный цикл – таким образом, расширение деятельности идет "по спирали"[3].

Нетрудно заметить, что самофинансирование предоставляет больше возможностей дл привлечения заемного финансирования, поскольку в данном случае компания имеет финансовый резерв, за счет которого может компенсировать возникающие при этом расходы. Однако привлечение заемного финансирования оказывает двухсторонний эффект:

– с одной стороны, увеличиваются темпы роста компании;

– с другой стороны, увеличиваются финансовые риски.

Кроме того, как было показано в гл. 10, увеличение доли заемного капитала может привести к снижению эффективности деятельности за счет увеличения WACC.

Вместе с тем темпы роста компании являются в современной экономике одним из важных факторов конкурентоспособности, поэтому оценка возможностей их роста является важной задачей финансового менеджера.

Принимая во внимание неоднозначность влияния заемного капитала на финансовое состояние и перспективы развития компании, ученые-финансисты ввели особое понятие – устойчивый финансовый рост компании[4]. Устойчивым

финансовым ростом компании называют ее рост в условиях неухудшения уровня финансовой устойчивости компании вследствие изменения структуры се капитала. Другими словами, устойчивым будет называться такой финансовый рост компании, при котором доля заемного капитала в структуре капитала компании не будет увеличиваться.

Исходя из этого условия, можно выделить две разновидности устойчивого финансового роста компании:

1) абсолютный устойчивый финансовый рост, при котором неизменной сохраняется абсолютная величина заемного капитала – в этом случае доля заемного капитала в структуре капитала компании будет снижаться с течением времени[5];

2) относительный устойчивый финансовый рост, при котором неизменной будет сохраняться доля заемного капитала в структуре капитала компании или, что одно и то же, плечо финансового рычага.

Ориентация на относительный устойчивый финансовый рост позволяет компании обеспечить более высокие темпы роста, поскольку увеличение собственного капитала позволяет увеличить и величину заемного капитала. Однако абсолютный финансовый рост имеет свои преимущества – ориентация на него позволяет компании обеспечить снижение уровня финансовых рисков и повышение уровня финансовой стабильности.

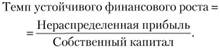

Вне зависимости от применяемой компанией разновидности устойчивого финансового роста его темпы будут определяться по следующей формуле:

(11.8)

(11.8)

Отметим, что ориентация на показатель темпа устойчивого финансового роста при составлении прогноза финансово-экономического развития компании будет соответствовать пессимистическому сценарию, поскольку темп роста компании без привлечения заемного финансирования минимален. Однако преимуществом такой ориентации является минимизация рисков – фактор, который в финансовом прогнозировании может иметь решающее значение для определения эффективности прогнозного сценария (в особенности на длительных горизонтах прогнозирования).

В последнее время в финансовом менеджменте получают все большее распространение модели устойчивого финансового роста, которые позволяют не только оценить уровень стратегического финансового риска, но и обеспечить поддержание финансового равновесия в долгосрочном периоде. Такую модель можно построить различными способами, но чаще всего ее представляют в факторном виде, включая в нее основные параметры финансовой стратегии.

Приведем примеры формирования модели устойчивого финансового роста, позволяющие установить взаимосвязь между различными факторами и результирующими прог- нозными показателями.

Модель устойчивого роста объемов реализации. Данная модель имеет вид

(11.9)

(11.9)

где УТРОР – возможный темп прироста объема реализации продукции, не нарушающий состояние финансового равновесия.

Модель устанавливает зависимость устойчивого прироста объемов реализации от следующих факторов:

– рентабельности продукции;

– доли реинвестируемой прибыли;

– соотношения активов и собственного капитала;

– коэффициента оборачиваемости активов.

Модель показывает оптимальную величину возможного прироста реализации продукции в случае, если параметры финансовой стратегии не меняются. Таким образом, применение данной модели позволяет оценить возможности увеличения чистого денежного потока без увеличения уровня финансового риска.

Модель устойчивого роста собственного капитала. Данная модель имеет вид коэффициента устойчивого темпа роста:

(11.10)

(11.10)

Модель устанавливает зависимость устойчивого темпа роста собственного капитала от двух факторов:

1) доли реинвестируемой прибыли;

2) рентабельности собственного капитала.