Исторический экскурс

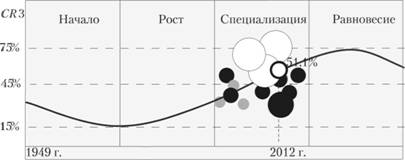

Одноименная технологическая платформа, заданная изобретением компании Xerox, пришла на смену платформе "репрография" (копирование с использованием светочувствительных материалов) в 1949 г. Первый предложенный аппарат – "Model А" породил техническую концепцию, которая развивалась последние 60 лет (рис. 1.10). Причем название компании стало ассоциироваться с названием копировального аппарата: слово "ксерокс" употребляют значительно чаще, чем термин "копировальный аппарат".

Рис. 1.10. Развитие мирового рынка копировальных аппаратов на технологической платформе Xerox: динамика привязана к тренду консолидации отрасли А. Т. Kearney, данные о долях рынка на 2012 г. приводятся в соответствии с Gartner Dutaquest

Примечательно, что компания – изобретатель технологической платформы не выдержала конкуренции со своими последователями. В 2012 г. ее доля составляла всего 8,7% (пятое место, см. рис. 1.10). Xerox не входит в тройку компаний со стратегией "лидерства по издержкам" (HP, Canon, Brother), формирующих уровень консолидации – 51,1%. Высокий уровень конкуренции на рынке копировальных аппаратов, вполне соответствующий этапу "специализации", взывает переход ряда компаний к стратегии дифференциации  . Компании стараются перейти к специализации в одной нише: монохромные офисные копировальные аппараты; цветные копировальные устройства; цифровые дупликаторы; инженерные копировальные аппараты; многофункциональные копировальные устройства.

. Компании стараются перейти к специализации в одной нише: монохромные офисные копировальные аппараты; цветные копировальные устройства; цифровые дупликаторы; инженерные копировальные аппараты; многофункциональные копировальные устройства.

Пример компании Xerox показывает, что изобретатель не всегда может сохранить лидерство. Навыки изобретательства и предпринимательства обеспечивают успех на начальных этапах развития рынка, а этап "специализации" – самый острый с позиции конкурентной борьбы.

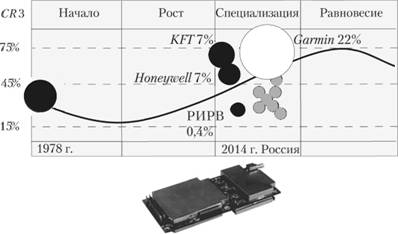

Как же быть компаниям, которые не имели возможности участвовать в развитии технологической платформы с этапа "начало", по планируют выйти на уже сформированный, консолидированный рынок? В этом отношении примечателен пример из практики российского лидера навигационной индустрии GPS / "Глонасс" – ОАО "Российский институт радионавигации и времени" (РИРВ), Санкт-Петербург. РИРВ, включая его тиражирующее производство ОАО "Навигатор", является частью концерна "Алмаз-Антей", ОАО "Ростех".

Из практики

Развитие российского рынка GPS / "Глонасс" приемников (модулей), 2006-2014

Оборонный проект США – глобальное географическое позиционирование Navstar, более известное как GPS, – создал новый исторический этап в развитии телекоммуникаций. Система спутников Navstar обеспечивает американским военным возможность географического позиционирования в любой точке мира. Со временем система Navstar стала доступна (с определенными ограничениями) и для гражданского использования. В основе системы – считывание наземным приемником сигналов спутника и определение по карте текущего местоположения с точностью до 2 м. В быту широко применяются специализированные GPS-навигаторы персонального, автомобильного, морского назначения. Все современные смартфоны также имеют данную функцию. В ее основе лежит интегрированный в приемник цифровой модуль, который и осуществляет прием сигнала и его интерпретацию. Российская Федерация в 1993 г. запустила аналогичную навигационную спутниковую систему – "Глонасс", а РИРВ разработал модуль для приема сигналов со спутников системы и GPS, и "Глонасс", разместив его тиражирование на заводе ОАО "Навигатор".

Это означает, что изобретательская, технологическая и производственная компоненты вхождения на рынок состоялись. Но сложность возникла в маркетинговой, предпринимательской составляющей экономического успеха (рис. 1.11). Дело в том, что к 2009 г. российский рынок модулей приемников GPS/"Глонасс" уже находился на этапе специализации с уровнем консолидации 36%. Безусловным лидером рынка была компания Garmin Inc. с долей 22%, реализующая стратегию "лидерства по издержкам"  . Garmin не оставляла шансов ни ранее сформированным участникам рынка, ни новым игрокам соревноваться по цене. Соответственно два других лидера-экспортера (KIT и Honeywell) реализовывали стратегию дифференциации . Большинство российских производителей навигационных СБИС представлено малыми компаниями с невыраженной стратегией

. Garmin не оставляла шансов ни ранее сформированным участникам рынка, ни новым игрокам соревноваться по цене. Соответственно два других лидера-экспортера (KIT и Honeywell) реализовывали стратегию дифференциации . Большинство российских производителей навигационных СБИС представлено малыми компаниями с невыраженной стратегией  .

.

Рис. 1.11. Наверху – структура российского рынка СБИС приемников GPS/ "Глонасс" в 2014 г., внизу – инновационный модуль РИРВ – СБЙС 14Ц8

Перед РИРВ встал вопрос: как реализовать потенциал собственных технологий и производства? Ответ был очевиден: выходить со стратегией дифференциации !!!. В качестве потребителя были выбраны оборонные предприятия и МЧС, имеющие специальные требования к модулю: некритичность к размерам, высокая ударопрочность, устойчивость к температурным перепадам. С учетом данных требований был создан модуль 14Ц8 с выраженной для потребителя дополнительной инновационной ценностью и соответственно обоснованной высокой ценой. Стратегия позволила РИРВ в течение первого года занять на российском рынке долю 0,4%.

Итак, пример РИРВ позволяет нам понять, что на этапе специализации только ограниченное число лидеров может реализовать стратегию "лидерства по издержкам". Остальные, даже входящие в тройку лидеров, вынуждены дистанцироваться через стратегию дифференциации. В рамках двух примеров мы видим, что процесс дифференциации, создания дополнительной ценности связан с разработкой новой продукции и технологий. Дифференциация – это вынужденная рынком модификация продукции в рамках актуальной технологической платформы, по существу создание инновационной продукции. Итак, на этапе "специализация" наблюдается вторая волна инновационной активности рынка.

Этап "равновесие" характеризуется устареванием технологической платформы, появлением новой. Большинство участников рынка сворачивают производство, распродают активы. Продажа активов (предприятий) лидеров увеличивает число участников отрасли и снижает ее консолидацию. К моменту закрытия платформы концентрация составляет около 40%. В настоящее время на этапе "равновесие" находится несколько отраслей. Например, производство традиционных электронных носителей (CD, DVD, Blue Ray, HD и др.) входит в стадию "равновесие": компании планируют продажу или технологический реинжиниринг производства. Разработка системы записи информации на основе нанотехнологий (например, racetrack компании IBM) позволит в несколько десятков раз повысить плотность записи. Нанозапись создаст новую платформу и задаст новый цикл развития технологий.

Резюме

Итак, вы должны были понять: в какой момент появляются инновации и что является причиной их возникновения. Мы увидели две волны инновационной деятельности в рамках одного поколения технологий, именуемого технологической платформой. Первая волна – это момент появления принципиально новой технологии, революционной инновации, задающей новый технологический стандарт отрасли. Вторая волна – это модификация продукции с целью дистанцироваться от лидеров рынка, выпускающих массовую дешевую продукцию. Так, создание сотового (радио-) телефона стало технологическим прорывом, революцией в сфере телекоммуникаций. А последующие его совершенствования (сенсорный экран, фотокамера, игровые и мультимедиа возможности и т.д.) являются не чем иным, как модификациями второй волны. Причем появляться эти модификации будут еще очень долго, вплоть до момента, пока не появится новая революционная технология, заменяющая сотовый телефон. Почему бы не пофантазировать? Например, может быть создан интегрированный в руку биосовместимый наноразмерный коммуникатор, включающий GPS-систему, персональный чип данных, интегрированную банковскую платежную карту. Отдельные элементы этого гипотетического устройства уже реализованы в виде прототипов, а фантазия автора вполне согласуется с развиваемыми в настоящее время конвергентными био-, нано- и инфотехнологиями VI уклада.

Инновационность продукции – эго потребительское требование, культ XXI в. Природа инноваций – в стремлении предпринимателя к рыночному преимуществу за счет продажи морально новой продукции.