Техника неформализованных методов

Горизонтальный (временной) анализ (Horizontal Analysis) представляет собой сравнение финансовых показателей отчетного периода с показателями предшествующего периода (цепная динамика).

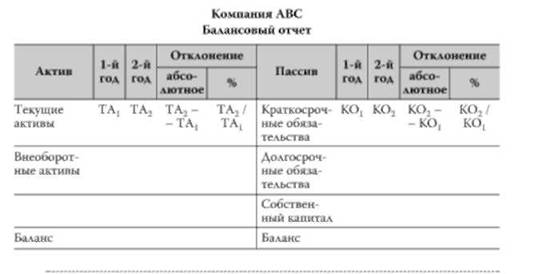

Сравнение показателей финансовой отчетности осуществляется путем постатейного сопоставления балансов, отчетов о прибылях и убытках и отчетов о движении денежных средств и выявления изменений, происходящих с ними из года в год и за ряд лет. При сравнении за небольшой срок (два-три периода) как правило используется метод цепной динамики, т.е. все данные представляются как в абсолютном виде, так и по отношению к данным за предыдущий период (в прямом соотношении или в виде показателей при роста - падения). Горизонтальный анализ служит для выявления тенденций изменения отдельных статей отчетности или их групп (табл. 2.3).

Таблица 2.3. Техника горизонтального анализа

o Вертикальный (структурный анализ) (Vertical Analysis) - это определение удельного веса отдельных статей отчетности в общем итоговом показателе и сравнение полученного результата с данными предыдущего периода.

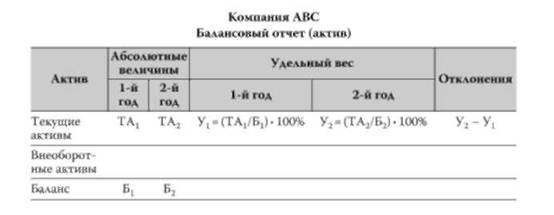

Вертикальный анализ - представление отчетности в виде относительных величин, которые описывают структуру обобщающих итоговых показателей. Обязательным элементом анализа служит построение динамических рядов этих величин для того, чтобы отследить и спрогнозировать структурные сдвиги. Выводы, получаемые в ходе вертикального анализа, подтверждаются результатами анализа коэффициентов; иногда можно получить дополнительные выводы (табл. 2.4).

Таблица 2.4. Техника вертикального анализа

Структурный анализ чрезвычайно полезен как при работе с балансом, так и при работе с отчетом о прибылях и убытках.

o Анализ тенденций (Trend Analysis) представляет собой определение отклонения показателя за ряд лет от уровня базисного года.

Техника трендового анализа представлена в табл. 2.5.

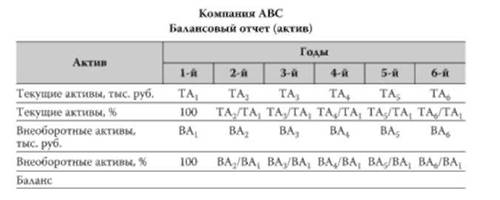

Таблица 2.5. Техника трендового анализа

Анализ тренда представляет собой анализ динамики какого-либо показателя на большом отрезке времени (5-7 лет). Трендовый анализ - сравнение каждой позиции отчетности с базисным периодом и определение тренда, т.е. основной тенденции в динамике показателя за несколько отчетных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный (прогнозный) анализ. Он дает ключ к пониманию того, как на самом деле развивается компания, т.е. улучшается ли ее положение, остается ли оно неизменным или ухудшается, имеет ли предприятие какие-либо внутренние проблемы. Если будут выявлены неблагоприятные тенденции, которые отсутствуют на уровне среднеотраслевых показателей, то делается вывод о наличии "узких мест" (проблем) в деятельности анализируемой компании.

o Анализ коэффициентов (Ratio Analysis) представляет собой оценку изменения соотношения между отдельными показателями; выявление динамики во взаимоотношениях между различными наборами данных ("поливариантные изменения").

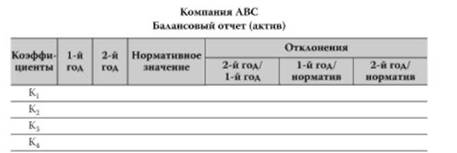

Таблица 2.6. Техника коэффициентного анализа

Коэффициентный анализ- один из наиболее популярных современных методов анализа финансовой отчетности (табл. 2.6). Коэффициент - математическое отношение одного числа к другому- просто рассчитать, но довольно сложно интерпретировать динамику полученного значения показателя. Это один из самых наиболее трудных и интересных этапов аналитической работы. Структурный анализ - частный случай коэффициентного анализа.

Система коэффициентов - это набор соотношений данных, представленных в финансовых отчетах. Существует ряд требований, которым данная система должна удовлетворять:

o коэффициенты, входящие в систему, должны быть максимально независимы друг от друга (иметь низкий коэффициент корреляции);

o коэффициенты рассматриваются только в динамике с целью выявления основных тенденций;

o порядок расчета индикаторов должен отражать отраслевые особенности;

o коэффициент должен быть прост в расчетах и понятен заинтересованным пользователям;

o при формировании заключения требуется четкая интерпретация динамики рассчитанных коэффициентов.

Чтобы правильно сформулировать выводы по результатам проведенного анализа, необходимо иметь некий стандарт (базу для сравнительного анализа). Для этого могут быть использованы среднеотраслевые показатели, рекомендованные специалистами, а также показатели, характеризующие финансовое положение конкурентов или эталонной компании в отрасли.

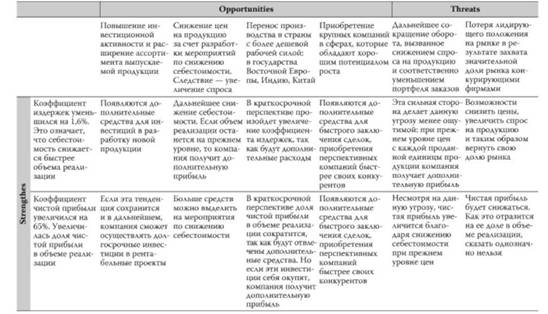

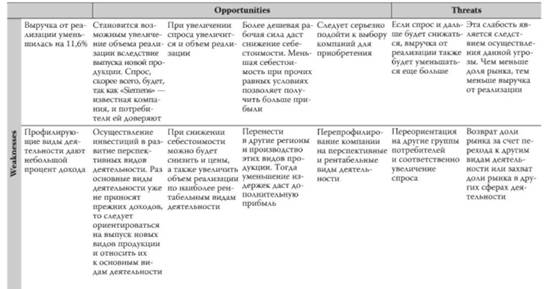

К весьма удобному способу обобщения информации, полученной в ходе анализа, выявления проблемных зон в деятель-

Таблица 2.7. Пример SWOT-анализа в аспекте результатов деятельности компании "Siemens

ности компании и возможностей, которыми она располагает, относится так называемый SWOT-анализ (Strengthes, Weaknesses, Opportunities, Threats), приведенный в качестве примера в табл. 2.7.

В последнее десятилетие все большее распространение получают системы стратегического анализа, такие как сбалансированная система показателей (Balanced Scorecard, BSC). Такой подход обеспечивает перевод стратегии компании в плоскость операционных задач путем построения дерева целей и системы показателей, позволяющих контролировать выполнение каждой из них в рамках четырех основных проекций: финансов, внутренних бизнес-процессов, клиентов и персонала (обучение и рост). Таким образом, система включает как финансовые, так и нефинансовые показатели, отражающие эффективность использования интеллектуального капитала компании и служат основными факторами роста стоимости компании в условиях конкурентного рынка (Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. - М. : ЗАО Олимп-Бизнес, 2003).

В другую группу включают методы, базирующиеся на жесткой формализации, четко определенных аналитических зависимостях. К ним относятся:

o методы математической статистики (регрессионный и корреляционный анализ, факторный анализ, кластерный анализ и др.);

o методы анализа хозяйственной деятельности (цепных подстановок, процентных чисел, дисконтирования, интегральный);

o методы экономической статистики (средних и относительных величин, индексный, графический, обработки динамических рядов);

o методы теории принятия решений (теория игр, метод деревьев, методы сетевого планирования и управления).

Их можно отнести к тому или иному типу моделей, используемых в финансовом анализе, а именно, к дескриптивным, предикативным и нормативным.

Дескриптивные модели - модели описательного характера; широко используются в анализе финансовой отчетности. К ним относятся вертикальный, горизонтальный анализ, построение системы аналитических коэффициентов.

Предикативные модели - модели предсказательного характера. Служат для прогнозирования изменения финансового состояния компании, величины доходов, размеров прибыли и т.п. К наиболее известным относятся: расчет точки безубыточности, порога рентабельности, жестко детерминированные факторные и регрессионные модели, формирование прогнозных финансовых отчетов.

Нормативные модели - модели сравнения фактических показателей деятельности с заданными в бизнес-планах или бюджетах компании. В рамках данных моделей проводится анализ отклонений достигнутых результатов от нормативных (заданных) показателей.

Искусство финансового аналитика во многом определяется умением правильно выбрать методы исследования в соответствии с поставленной задачей и сформировать совокупность базовых оценочных показателей, способных отразить финансовое положение конкретной компании с учетом всех особенностей ведения бизнеса и точки зрения пользователя итоговой аналитической записки (собственника, кредитора, инвестора, потенциального делового партнера).