Таможенный союз

Таможенный союз является одной из основ общего рынка. Его создание предусмотрено ст. 28 Договора о функционировании Европейского Союза. В рамках такого союза государства-участники создают единую таможенную территорию, внутри которой свободно перемещаются "местные" товары и продукция, импортируемая из третьих стран. К этим товарам применяется общая таможенная пошлина, именуемая общим таможенным тарифом.

Основными актами, регулирующими торговлю с третьими странами, являются Таможенный кодекс Сообщества и принятый в его развитие Регламент Совета № 2454/93 (2 июля 1993 г.), детально регулирующий вопросы применения Кодекса.

Кодекс направлен на достижение ясности и единообразия в толковании положений права Европейского Союза, устанавливающих:

– основы таможенного законодательства (таможенная территория, таможенный тариф, таможенная стоимость, происхождение товаров);

– правила, связанные с таможенными направлениями, имеющими экономический эффект: некоторые таможенные режимы, основания изменения направления и уничтожения товаров;

– правила, связанные с вопросами таможенного долга, и опротестование решений, связанных с таможенными вопросами.

Одной из наиболее важных составляющих таможенного союза является общий таможенный тариф. Его введение предусмотрено ст. 31 Договора о функционировании Европейского Союза. Он создается на основе совмещенной номенклатуры, ныне закрепленной в Регламенте Совета № 2658/87 (23 июля 1987 г.) и включающей:

– номенклатуру гармонизированной системы описания и кодирования товаров;

– субпозиции к этой номенклатуре;

– предварительные положения, т.е. дополнительные секции, примечания к главам и подстрочные примечания к субпозициям.

Параллельно с введением совмещенной номенклатуры была создана информационная база данных ТАРИК (интегрированный тариф Союза) для того, чтобы показывать особые положения, применяемые к товарам каждого кода совмещенной номенклатуры.

Указанные выше меры позволили Союзу вести единую таможенную политику, необходимую для создания внутреннего рынка, а также дали Союзу прекрасный инструмент для введения общей торговой политики.

Схема 6.3. Таможенный союз

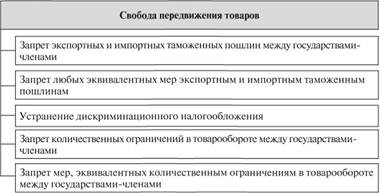

Свобода передвижения товаров (раздел II части третьей Договора о функционировании Европейского Союза)

Легального определения термина "товары" в учредительных актах не содержится. В актах вторичного права это определение дано только в Регламенте Европейского парламента и Совета № 638/2004 о статистике Сообщества относительно торговли товарами между государствами- членами (31 марта 2004 г.). Статья 2 определяет товары как все движимое имущество, включая электрический ток. В дальнейшем этот термин получил развитие в прецедентном праве. Классическое определение содержится в деле С-7/68 "Italian Art": это все, измеряемое в денежной стоимости и являющееся объектом коммерческих операций. Позже Судом были даны разъяснения о возможности отнесения к товарам отдельных категорий объектов.

В соответствии с положениями Договора о функционировании Европейского Союза свобода передвижения товаров включает в себя три основных компонента:

1) отмену таможенных пошлин и сборов, имеющих равнозначный эффект (ст. 30);

2) запрет дискриминационного внутригосударственного налогообложения (ст. 110), как прямого, так и косвенного, в том числе выражающегося в различных способах взимания;

3) запрет количественных ограничений на экспорт и импорт, а также мер, равнозначных им (ст. 34 и 35).

Однако в силу того, что ряд категорий не был закреплен в первичном и вторичном праве, возникли сложности, преодолевать которые было вынуждено прецедентное право. Так, определение сборов, равнозначных таможенным пошлинам, было дано в решении по делу С-24/68 "Statistical Levy": это любой денежный сбор, каким бы малым он ни был и каковы бы ни были его назначение и способы взимания, наложенный в одностороннем порядке на отечественные или импортные товары при пересечении ими границы и не являющийся таможенной пошлиной в строгом смысле. В дальнейшем Судом были сформулированы категории сборов, не подпадающие под это определение.

Аналогичная ситуация сложилась в отношении понятия "количественные ограничения". Под ними, согласно решению по делу "Riseria Luigi Geddo", понимаются "любые исчисляемые меры, направленные на полное или частичное сдерживание импорта, экспорта или транзита товаров". Что касается понятия мер, равнозначных количественным ограничениям, то Суд в своем решении по делу С-8/74 "Dassonvile" указал, что таковыми являются "любые торговые правила, принятые государствами-членами, которые способны прямо или косвенно, в настоящий момент или потенциально затруднить торговлю внутри Сообщества".

Однако в этом же решении Суд признал, что некоторые ограничительные меры допустимы, если нет соответствующего регулирования на уровне Союза, эти правила не затрудняют торговлю, они доступны для всех частных лиц Союза и являются разумными.

Критерии разумности таких мер были разработаны в другом громком деле – С-120/78 "Cassis de Dijon". Такими требованиями являются: 1) эффективность налогового контроля; 2) защита здоровья общества; 3) обеспечение честности коммерческих сделок; 4) защита потребителя. В этом же деле была сформулирована другая важная норма: принцип взаимного признания стандартов.

Схема 6.4. Свобода передвижения товаров