Сущность ценностного управления

В истории управленческой мысли шло постепенное восхождение от уровня менеджмента, основанного на четкой структуризации управления организацией в терминах классических концепций начала прошлого века, через групповую динамику, открытую Элтоном Мэйо и детально разработанную Куртом Левином и др., к культуре организации как наиболее общему и сложному понятию, способному отразить все ее особенности.

Современные тенденции развития общества свидетельствуют о выдвижении культуры на роль определяющего фактора социально-экономических изменений. Б. Карлофф[1] считает, что понятие культуры организации в последние годы было существенно переосмыслено, оно получило широкое распространение. Именно культура задает ориентиры компаниям, формирует, стимулирует организационно-управленческие, производственнохозяйственные и социально-политические отношения, создает различным экономическим системам духовный фон, влияющий на их развитие.

Культурные факторы влияют на управление, отношения и поведение людей в организационной, производственной и межличностной сферах. Культура способствует возникновению и совершенствованию деятельности в определенном социальном пространстве и времени, задавая работникам ориентиры организационного поведения и социальных отношений. "Бизнес в своих решениях и общество в своей социальной политике должны руководствоваться общими ценностями", – отмечал М. Портер[2]. Своими духовными и материальными элементами культура глубоко влияет на социально-экономические процессы. При этом возрастает значение нематериальной культуры как совокупности ценностей, которая создаст "корпоративный" дух – ценностное пространство экономических систем. Культура организации, по мнению Б. Карлоффа, – позиции, манеры поведения, в которых воплощаются основные ценности.

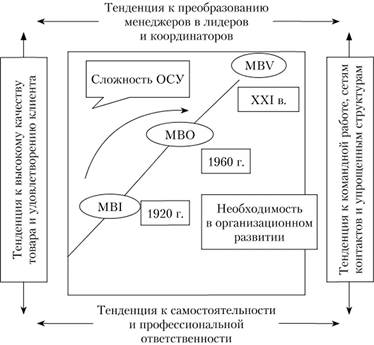

Необходимость наполнения культурным ОГЛАВЛЕНИЕм повседневной реальности свидетельствует о том, что современное развитие экономического пространства связано с социальными изменениями. Отсюда вытекает требование рассмотрения культуры как основы текущих социально- экономических изменений при сохранении общего культурного фона, проявляющихся в доминирующей роли знания, информации, высоких технологий, человеческих ресурсов. Добиться реализации данной цели в рамках существующих моделей менеджмента уже невозможно. Основанные на иерархическом управлении, они создали весьма неустойчивую основу для деятельности современных корпораций. Необходим инструмент управления, который позволит связать рыночный потенциал компании с ее сотрудниками. Ни метод управления по правилам (инструкциям) (MBI), доминировавший в начале XX в., ни управление по целям (МВО), активно используемое с 1960-х гг., уже не могут помочь корпорациям найти адекватные ответы на изменения внешней среды (табл. 4.1, рис. 4.4).

Таблица 4.1

Характеристика основных концептуальных подходов к управлению

|

Концепция управления |

ОГЛАВЛЕНИЕ |

Ключевая ценность |

|

Управление по заданиям |

Выдача заданий и строгий контроль за исполнением |

Исполнительство |

|

Управление по процессу |

Согласование действий в рамках бизнес-процесса |

Точность, своевременность |

|

Управление по правилам |

Вырабатывается набор правил осуществления трудовых действий и взаимодействия между работниками |

Ответственность |

|

Управление по целям |

Задаются результаты деятельности |

Самоорганизация, саморазвитие |

|

Управление по ценностям |

Выдвижение и освоение персоналом ключевых ценностей корпорации |

Доверие, вовлеченность |

Рис. 4.4. Эволюция подходов к управлению компанией[3]

В настоящее время модели рационального принятия решений об изменениях не могут строиться лишь на создании образов будущего – целевых состояниях организации, являющихся результатом управления по целям, либо образов процессов, основанных на четких моделях поведения сотрудников организации – управлении по заданиям, процессу или правилам (инструкциям). Рассмотрение современных организаций как сложных и динамичных систем, тесно взаимодействующих с быстро меняющейся внешней средой, требует поиска новых принципов их деятельности, основанных на системе ценностей, обосновывающих поведение общества, компаний и сотрудников. Том Питерс и Роберт Уотермен, выстраивая концепцию 7С, доказали важность корпоративных ценностей как ресурса развития организации, что послужило причиной появления ценностноориентированного менеджмента.

Первоначально управленческий подход, в центре которого находится создание новой ценности для собственников компании как основной цели фирмы, имел лишь экономическую направленность и получил название VBM - ценностно-ориентированный менеджмент, или управление компанией на основе оценки (акционерной) стоимости, или управление ценностью.

Ценностно-ориентированный менеджмент определялся как формальный и систематический подход к управлению компаниями, направленный на достижение цели максимизации ценности для акционеров в долгосрочном плане за счет оптимального использования экономических механизмов управления стоимостью. Т. Коупленд определяет ценностноориентированный менеджмент как подход к управлению, при котором общие устремления компании, аналитические техники и управленческие процессы нацелены на то, чтобы помочь компании максимизировать ее ценность путем фокусирования принятия управленческих решений на ключевых факторах создания ценности (стоимости)[4].

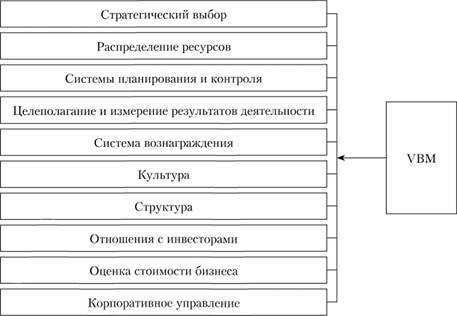

Позже исследователи доказали, что круг управленческих задач, которые решаются с помощью ценностно-ориентированного менеджмента, чрезвычайно широк и его нельзя ограничивать лишь экономическими аспектами. К таким задачам относят: определение стратегического выбора компании, распределение ресурсов, создание системы планирования и контроля, целеполагание и измерение результатов деятельности, формирование соответствующей культуры и определение организационной структуры, отношения с инвесторами и корпоративное управление, определение роли топ-менеджмента и его вознаграждение (рис. 4.5).

Рис. 4.5. Управленческие задачи, на которые влияет концепция VBM

Как отмечают ряд авторов (Т. Коупленд, Т. Коллер, Дж. Муррин), в случае если в компании применяется концепция ценностно-ориентированного менеджмента, то все действия этой организации должны базироваться на стоимостном мышлении, которое, в свою очередь, обусловливается наличием двух компонентов – системы измерения стоимости и стоимостной идеологии (рис. 4.6).

Рис. 4.6. Структура ценностно-ориентированнного менеджмента (по Т. Коупленду, Т. Коллеру, Дж. Муррину)

По Т. Коупленду, Т. Коллеру и Дж. Муррину, имеются шесть важных областей управленческой деятельности, которые, будучи проникнуты ценностным мышлением, помогают компании сосредоточить усилия на создании ценности.

Первоначально сторонники ценностно-ориентированного управления идентифицировали понятия "ценность" и "стоимость", придавая главенствующую роль экономическому управлению.

Результаты исследования 117 крупных компаний, внедривших VBM в Северной Америке, Европе и Азии, которое провели исследователи INSEAI)[5], продемонстрировали несоответствие достигнутых результатов намеченным, что объясняется акцептом на экономическое управление. Основной причиной неудач явилось одностороннее внедрение данного подхода без преобразования корпоративной культуры. Компании использовали VBM как способ измерения экономической прибыли, чтобы оценить производительность труда сотрудников, и привязывали денежные вознаграждения к согласованным параметрам этой оценки.

Анализ компаний, внедривших систему ценностно-ориентированного управления, позволил сделать следующий вывод: "VBM должно касаться культурных, а не финансовых преобразований... И в этом кроется причина большинства неудач: изменение убеждений и принципов в крупных организациях, вероятно, самая сложная менеджерская задача... Так как теоретически VBM достаточно легко внедрить, компании рассчитывают получить слишком многого и слишком быстро, поэтому-то слишком рано и разочаровываются в процессе"[6].

VBM не удалось предоставить организациям конкурентное преимущество лишь за счет преобразования экономических аспектов деятельности. Необходим инструмент управления, который позволит раскрыть рыночный потенциал компании с учетом социальных аспектов деятельности корпораций. Таким инструментом, по мнению ряда исследователей, призвано стать управление на основе ценностей (ценностное управление) (Management by Values, MBV).

MBV заостряет внимание на растущей потребности в высоком качестве работы и ориентированности на клиентов, в гибкой организационной структуре, в руководителях, способствующих успеху сотрудников. Наполняя смыслом цели и действия персонала, MBV выстраивает культуру, которая помогает направлять ежедневную деятельность сотрудников на реализацию стратегического видения компании.

При использовании ценностного управления менеджмент получает ряд преимуществ[7]:

• повышение эффективности организационной деятельности, включая производительность труда, эффективное использование рабочего времени и других ресурсов;

• повышение удовлетворенности клиентов результативностью и качеством работы;

• повышение удовлетворенности сотрудников условиями и результатами труда;

• возможность управления на макроуровне, т.е. управления организацией как единым организмом посредством правил и норм, поддерживающих ценности;

• установление оптимального уровня доверия между менеджментом и персоналом;

• установление оптимального уровня сплоченности сотрудников;

• сохранение и привлечение в организацию талантов, сотрудников с высоким уровнем профессионализма, которые имеют возможность выбирать место и условия своей работы.

Итак, ценностное управление – это процесс, фокусирующий деятельность организации на удовлетворении общих поведенческих ожиданий, обеспечивающих повышение ее стоимости. Используемые в современной литературе понятия "управление ценностями", "управление по ценностям" и "ценностное управление" невозможно рассматривать как идентичные.

Управление ценностями ориентировано, как правило, на изменение ценностей сотрудников в соответствии с ценностным кодом корпорации. По мнению Е. С. Яхонтовой[8], задачами менеджмента по управлению ценностями выступают:

• выделение стратегически значимых ценностей организации, подразделений и отдельных работников;

• культивирование ценностей, соответствующих стратегии организации, посредством планомерной политики управления человеческими ресурсами;

• изменение ценностей, которые служат барьером эффективной деятельности организации.

Управление ценностями, по мнению И. Варданян, следует рассматривать, как элемент управления человеческими ресурсами, который включает в себя выявление, формирование и развитие ценностей сотрудников, соответствующих стратегии компании. Управление по ценностям – это процесс целенаправленного воздействия на элементы внешней и внутренней среды, осуществляемый в соответствии с ключевыми ценностями корпорации.

Ценностное управление можно рассматривать как комплексное управление, включающее действия, направленные на повышение стоимости компании, за счет усиления ценностной идентичности сотрудников, формирования ценностной системы, отличающейся высоким уровнем ценностной согласованности. Данный вид управления является интеграцией управления ценностями и управления по ценностям. Ценностное управление – это реализация в компании управления на основе общих, согласованных и разделяемых сотрудниками корпоративных ценностей.

Каждый сотрудник внутри организации в рамках общей системы ценностей занимает индивидуальную ценностную позицию. Ценностные позиции изменяются в процессе межличностного взаимодействия и обмена ценностями. В организациях вопросам сочетания систем организационных ценностей и ценностных ориентаций сотрудников необходимо уделять серьезное внимание: необходимо проводить работу по четкому формированию, разъяснению и доведению до всех членов корпорации системы корпоративных ценностей, которым она следует. Тем не менее не все организационные ценности, осознаваемые и даже принимаемые сотрудниками в качестве таковых, действительно становятся их личными. Необходимым условием принятия ценности является практическая включенность сотрудника в деятельность корпорации, направленную на реализацию этой ценности. Только действуя ежедневно в соответствии с организационными ценностями, соблюдая нормы и правила поведения, сотрудник может идентифицировать себя с организацией. Полная идентификация означает, что он не только соблюдает нормы и правила поведения, но и внутренне полностью принимает ее ценности.