Сущность и методы регулирования инвестиционной деятельности в строительстве

Инвестиции как правовая категория являются особым объектом хозяйственного оборота.

Инвестиционная деятельность в Российской Федерации регулируется системой законов и нормативных актов. Наряду с инвестиционным законодательством существенное влияние на инвестиционный климат оказывает вся правовая система, регулирующая хозяйственную деятельность в России: налоговое и таможенное законодательство, законодательство о реструктуризации и банкротстве предприятий, земельное законодательство, регулирование финансового сектора, валютное регулирование, законодательство о реструктуризации естественных монополий.

Основу современной правовой системы составляет Конституция РФ, а также кодексы. Правовую основу инвестиционной деятельности составляют федеральные законы: Закон об инвестиционной деятельности; Закон об иностранных инвестициях; Закон об акционерных обществах; Закон об ООО; Закон о некоммерческих организациях; Закон о рынке ценных бумаг и др., а также региональное законодательство.

Инвестиционным законодательством РФ закреплены единые принципы гражданско-правового регулирования инвестиционных отношений:

• принцип участия международных норм в регулировании инвестиций на национальном рынке;

• самостоятельного осуществления инвестором своей деятельности;

• взаимовыгодное™ инвестиций;

• защиты прав инвестора;

• свободы выбора инвесторами объекта инвестиций;

• свободы договора;

• равенства субъектов инвестиционного права.

Одним из принципов правового регулирования инвестиций является участие норм международных договоров в правовом регулировании инвестиций на национальном рынке. Под воздействием международных договоров одним из условий эффективного регулирования инвестиций становится использование метода антимонопольного регулирования.

Необходимо признать большое значение в регулировании инвестиций международных договоров, разработанных Международным банком реконструкции и развития (Мировым банком) и направленных на защиту прямых иностранных инвестиций.

Региональные власти формируют собственное законодательство, регулирующее инвестиционную деятельность в регионах, что обусловлено, во-первых, рамочным характером многих федеральных законодательных актов, а во-вторых — влиянием региональных властей на инвестиционные процессы на местах.

Деятельность хозяйствующих субъектов, связанная с инвестициями в строительство, регламентируется Федеральным законом от 25.02.1999 № 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений". Этот закон определяет правовые и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности независимо от форм собственности.

Оценка экономической эффективности инвестиций

Эффективность инвестиций определяется соотношением инвестиционных затрат и результата от вложений.

Результат применительно к интересам инвестора может представлять прирост национального дохода, экономию общественного труда, снижение текущих расходов по производству продукции или оказанию услуг, рост дохода или прибыли предприятия, снижение энергоемкости и ресурсоемкое™ продукции, уменьшение уровня загрязнения окружающей среды и другие показатели.

Затраты включают в себя размеры инвестиций, необходимых для осуществления технико-экономических исследований инвестиционных воз-

мощностей, разработки ТЭО или бизнес-плана реализации инвестиционного проекта, на проектно-изыскательские работы, включая авторский надзор, на производство СМР, приобретение и монтаж оборудования, ОГЛАВЛЕНИЕ дирекции строящегося предприятия и строительный контроль, аренду земли, компенсацию потерь сельскохозяйственных предприятий при временном отчуждении угодий для обустройства строительных карьеров, временных поселков, подготовку или переподготовку кадров, прирост оборотного капитала, а также другие расходы.

Показатели эффективности могут быть получены путем сопоставления результата и затрат различными способами.

В стоимостной форме показатели эффективности инвестиций могут отражать как общую (абсолютную), так и сравнительную (относительную) экономическую эффективность затрат.

Показатели сравнительной эффективности используются для целей выбора наиболее рационального решения.

Показатели общей эффективности позволяют оценить эффективность вкладываемого капитала по выбранному инвестиционному проекту.

Классификация показателей экономической эффективности инвестиций:

• по уровню инвестиционных целей: показатели общественной эффективности, бюджетной и коммерческой эффективности;

• по характеру учитываемых результатов: показатели экономической, финансовой, ресурсной, социальной и экологической эффективности;

• в зависимости от временного периода учета результатов и затрат: показатели, рассчитываемые за расчетный период, показатели годовой эффективности и т.д.

Показатели эффективности инвестиций могут быть получены путем сопоставления результата Р и затрат 3 между собой различными способами:

1) показатель вида Р / 3 —> шах характеризует результат, полученный на единицу затрат. Например, рентабельность капитальных вложений, представляющая отношение прибыли к единовременным затратам;

2) отношение 3 / Р —" min означает удельную величину затрат, приходящихся на единицу достигаемого результата. Примером такого вида показателя может служить срок окупаемости инвестиций, определяемый как отношение дополнительных единовременных затрат к приросту прибыли реконструируемого предприятия;

3) разность (Р - 3) —" шах характеризует величину превышения результатов над осуществленными затратами. В таком виде выступает, например, показатель интегрального эффекта, отражающий превышение стоимостных оценок приведенных результатов над совокупностью приведенных затрат за расчетный период;

4) разность (3 - Р) —> min показывает превышение затрат над получаемым при этом результатом. Сумма приведенных капитальных и эксплуатационных расходов может быть отнесена к данному виду показателей оценки экономической эффективности вариантов реализации инвестиций. Определение приведенных затрат по сравниваемым вариантам может осуществляться с учетом уменьшения текущих издержек за счет увеличения единовременных вложений;

р _ з

5) показатель —------- > шах характеризует относительную величину эффекта (эффект, получаемый с единицы затрат);

„ Р-3

6) показатель —------- > шах отражает удельную величину эффекта, при

ходящегося на единицу получаемых результатов.

Среди приведенных выше видов показателей иногда различают показатели эффекта и эффективности инвестиционных вложений. Эффект инвестиций представляет разность результата и затрат (Р - 3); эффективность инвестиционных затрат — отношение результата к затратам (Р / 3). Однако такое деление показателей является весьма условным.

Эффективность инвестиций может выражаться при учете затрат и результата как в натурально-вещественной, так и в стоимостной (денежной) форме. Примерами показателей эффективности инвестиций при выражении результата и затрат в натуральной форме могут служить отношение величины объема или площади жилого здания к трудозатратам в человеко-днях, необходимым для возведения данного здания. При стоимостной форме результата и затрат в качестве показателей эффективности могут выступать срок окупаемости инвестиций за счет снижения себестоимости продукции, отношение прироста прибыли к капитальным вложениям, обусловившим этот прирост.

Эффективность инвестиций может также устанавливаться при выражении результата в стоимостной, а затрат — в натуральной форме, и наоборот, когда затраты рассчитываются в рублях, а результат — в натуральных измерителях. В первом случае в качестве показателей эффективности может служить, например, отношение прироста прибыли к увеличению производственных площадей предприятия; во втором — отношение повышения уровня надежности или срока службы сооружения к увеличению его сметной стоимости.

Стоимостные показатели экономической эффективности инвестиций, несмотря на их недостатки, являются в настоящее время главнейшими показателями обоснования программ и проектов. Стоимостные показатели экономической эффективности выступают в виде комплексного показателя, учитывающего в денежной форме затраты прошлого и настоящего труда.

В стоимостной форме показатели эффективности инвестиционных вложений могут отражать как общую (абсолютную), так и сравнительную (относительную) экономическую эффективность затрат. Показатели сравнительной эффективности используются для целей выбора наиболее рационального решения. Показатели общей эффективности позволяют оценить эффективность вкладываемого капитала по выбранному инвестиционному проекту. Если для расчета сравнительной экономической эффективности достаточно учесть только изменяющиеся по вариантам части затрат и результата, то при определении общей экономической эффективности учитываются полностью все затраты и в полном объеме результат, обусловливаемый этими затратами.

При вариантном анализе инвестиций показатели сравнительной эффективности должны дополняться показателями общей эффективности затрат, так как выбранное решение должно соответствовать требуемой инвестором норме дохода на вкладываемый капитал.

Общая эффективность не может заменить сравнительную, и наоборот, решение, выбранное в соответствии с показателями сравнительной экономической эффективности, может оказаться невыгодным с позиции общей эффективности. Без глубокого анализа показателей как общей, так и сравнительной эффективности нельзя быть уверенным в выборе наиболее качественного решения. В силу того что принимаемое решение должно быть самым выгодным из числа сравниваемых вариантов, а также экономически эффективным, анализ показателей общей и сравнительной эффективности необходимо проводить в неразрывном единстве.

При оценке эффективности инвестиционных проектов важное место занимает учет социальных и экологических результатов реализации проекта. Однако результаты мероприятий, связанных с изменением количества рабочих мест, промышленной эстетикой, техникой безопасности, улучшением условий труда, жилищных и культурно-бытовых условий трудящихся, развитием сферы обслуживания, экономией свободного времени населения, охраной окружающей среды и рациональным использованием природных ресурсов, не всегда могут быть выражены в стоимостной форме.

В этих случаях наиболее эффективное решение следует находить путем совокупной оценки как стоимостных, так и натуральных показателей.

Учитывая недостатки ценообразования, стоимостную форму показателей эффективности инвестиций необходимо дополнять вещественно-натуральными показателями, отражающими различие сравниваемых вариантов как в производственной, так и в социально-экологической сферах.

Показатели экономической эффективности инвестиций могут различаться по следующим признакам: уровень инвесторских целей, характер и временной период учета результатов и затрат, цель использования показателей.

Среди показателей экономической эффективности инвестиций в зависимости от уровня инвесторских целей выделяют показатели общественной, бюджетной и коммерческой эффективности.

Показатели общественной эффективности учитывают результаты и затраты, выходящие за пределы прямых финансовых интересов участников инвестиционных проектов. Эта группа показателей учитывает социально-экономические последствия осуществления проекта для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и внешние: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты.

Так, при определении общественной эффективности сооружения транспортных магистралей должен учитываться помимо отраслевого (транспортного) эффекта также вне отраслевой (в нетранспортный) эффект, связанный с освоением природных ресурсов, ускорением развития производства, улучшением социальной сферы в районе тяготения дороги, снижением аварийности и времени проезда, а также с влиянием на природную среду.

Расчет показателей общественной эффективности осуществляется с учетом прямых, сопутствующих, сопряженных и прочих инвестиционных затрат.

Прямые инвестиции представляют собой вложения, непосредственно необходимые для реализации инвестиционного проекта. Так, например, прямые капитальные вложения включают в себя затраты на СМР, приобретение оборудования, инструмента и инвентаря, а также прочие работы и затраты (отвод земли для размещения сооружений, средства на выполнение проектно-изыскательских и научно-исследовательских работ и т.д.).

Сопутствующие инвестиции вложения в объекты, строительство или реконструкция которых необходимы для нормального функционирования основного объекта. Эти вложения могут быть, например, обусловлены развитием инфраструктуры сооружаемых объектов. Сопутствующие инвестиции могут потребоваться для строительства и реконструкции дорог, организации автохозяйства, сооружения линий электропередач и т.д.

Сопряженные инвестиции — инвестиции в смежные отрасли народного хозяйства, обеспечивающие основными и оборотными фондами строительство (реконструкцию) и последующую эксплуатацию объектов. Сопряженные вложения могут осуществляться, например, в увеличение мощностей предприятий стройиндустрии и промышленности строительных материалов, развитие энергетической и сырьевой базы, охрану окружающей среды и т.п. Потребность в сопряженных инвестициях в смежные отрасли возникает при недостатке необходимых резервов мощностей действующих предприятий, обеспечивающих строительство и последующую эксплуатацию сооружаемого объекта топливом, электроэнергией, строительными материалами и конструкциями, подвижным составом и другой продукцией. Прочие инвестиции включают в себя затраты на проезд работников и их семей на стройки, затраты на подготовку кадров строителей и эксплуатационников, расходы на консервацию высвобождающихся основных фондов, увеличение оборотных средств предприятий и другие единовременные затраты.

Показатели бюджетной эффективности отражают финансовые последствия реализации инвестиционных проектов для федерального, регионального или местного бюджета. Показатели бюджетной эффективности определяются с учетом превышения доходов соответствующего бюджета над расходами. В состав бюджета включаются увеличение (уменьшение) налоговых поступлений, платы за пользование природными ресурсами, таможенных пошлин, акцизов, эмиссионных доходов от выпуска ценных бумаг и т.д. Расходы бюджета определяются прямым бюджетным финансированием реализации инвестиционного проекта: выделением кредитов центрального, региональных и уполномоченных банков, подлежащих компенсации за счет бюджета; выплатой пособий лицам, остающимся без работы в связи с осуществлением проекта; гарантией инвестиционных рисков и другими факторами.

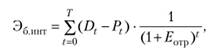

Бюджетная эффективность определяется как превышение дохода соответствующего бюджета над расходами:

(5.1)

где Д, — доходы бюджета; Р, — расходы бюджета; £ — период времени.

Интегральная бюджетная эффективность Э6инт рассчитывается как превышение интегральных доходов бюджета над интегральными расходами:

(5.2)

где £отр — отраслевой коэффициент эффективности.

Коммерческая эффективность инвестиций оценивается для того, чтобы выявить соответствие инвестирования коммерческим целям и интересам его участников. Коммерческая эффективность может быть рассчитана для предприятия — участника инвестирования, его акционеров, а также органов государственного, отраслевого или муниципального управления. Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего проект, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.