Суммы начисленной амортизации

Амортизируемым имуществом в целях гл. 25 НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. руб.

Амортизируемое имущество, полученное унитарным предприятием от собственника имущества унитарного предприятия в оперативное управление или хозяйственное ведение, подлежит амортизации у данного унитарного предприятия в порядке, установленном гл. 25 НК РФ.

Амортизируемое имущество, полученное организацией-инвестором от собственника имущества в соответствии с законодательством РФ об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг, подлежит амортизации у данной организации в течение срока действия инвестиционного соглашения в порядке, установленном гл. 25 НК РФ.

Амортизируемым имуществом признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя, а также капитальные вложения в предоставленные по договору безвозмездного пользования объекты основных средств в форме неотделимых улучшений, произведенных организацией-ссудополучателем с согласия организации-ссудодателя.

Амортизируемое имущество, полученное организацией от собственника имущества или созданное в соответствии с законодательством РФ об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг или законодательством РФ о концессионных соглашениях, подлежит амортизации у данной организации в течение срока действия инвестиционного соглашения или концессионного соглашения в порядке, установленном гл. 25 ПК РФ.

Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

Не подлежат амортизации следующие виды амортизируемого имущества:

• имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

• имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

• имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации;

• объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

• приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства, включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов;

• имущество, приобретенное (созданное) за счет средств, поступивших в виде доходов, не учитываемых в целях налогообложения (т.е. за счет средств, поступивших в соответствии с подп. 14, 19, 22, 23 и 30 п. 1 ст. 251 ПК РФ, а также имущество, указанное в подп. 6 и 7 п. 1 ст. 251 НК РФ):

— в виде имущества, полученного налогоплательщиком в рамках целевого финансирования (подп. 14 и. 1 ст. 251 НК РФ);

— в виде стоимости полученных сельскохозяйственными товаропроизводителями мелиоративных и иных объектов сельскохозяйственного назначения (включая внутрихозяйственные водопроводы, газовые и электрические сети), построенных за счет средств бюджетов всех уровней (подп. 19 п. 1 ст. 251 НК РФ);

— в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности (подп. 22 п. 1 ст. 251 НК РФ);

— в виде основных средств, полученных организациями, входящими в структуру Российской оборонной спортивно-технической организации (РОСТО) (при передаче их между двумя и более организациями, входящими в структуру РОСТО), использованных на подготовку граждан по военно-учетным специальностям, военно-патриотическое воспитание молодежи, развитие авиационных, технических и военно-прикладных видов спорта в соответствии с законодательством РФ (подп. 23 п. 1 ст. 251 НК РФ);

— в виде имущества (работ, услуг), полученного медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, от страховых организаций, осуществляющих обязательное медицинское страхование, за счет резерва финансирования предупредительных мероприятий, используемого в установленном порядке (подп. 30 п. 1 ст. 251 НК РФ);

— в виде средств и иного имущества, которые получены в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом "О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации" (подп. 6 п. 1 ст. 251 НК РФ);

— в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами РФ, а также в соответствии с законодательством РФ атомными станциями для повышения их безопасности, используемых для производственных целей (подп. 7 П. 1 ст. 251 НК РФ);

• приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора.

Из состава амортизируемого имущества в целях гл. 25 НК РФ исключаются основные средства:

— переданные (полученные) по договорам в безвозмездное пользование;

— переведенные по решению руководства организации на консервацию продолжительностью свыше 3 месяцев;

— находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев;

— зарегистрированные в Российском международном реестре судов суда на период нахождения их в Российском международном реестре судов.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Под основными средствами в целях гл. 25 НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 40 тыс. руб.

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае если основное средство получено налогоплательщиком безвозмездно, — как сумма, в которую оценено такое имущество в соответствии с п. 8 и 20 ст. 250 НК РФ), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ.

Восстановительная стоимость амортизируемых основных средств, приобретенных (созданных) до вступления в силу гл. 25 ПК РФ, определяется как их первоначальная стоимость с учетом проведенных переоценок до даты вступления гл. 25 НК РФ в силу.

При определении восстановительной стоимости амортизируемых основных средств в целях гл. 25 НК РФ учитывается переоценка основных средств, осуществленная но решению налогоплательщика по состоянию на 1 января 2002 г. и отраженная в бухгалтерском учете налогоплательщика после 1 января 2002 г. Указанная переоценка принимается в целях налогообложения в размере, не превышающем 30% от восстановительной стоимости соответствующих объектов основных средств, отраженных в бухгалтерском учете налогоплательщика по состоянию на 1 января 2001 г. (с учетом переоценки по состоянию на 1 января 2001 г., произведенной по решению налогоплательщика и отраженной в бухгалтерском учете в 2001 г.). При этом величина переоценки (уценки) по состоянию на 1 января 2002 г., отраженной налогоплательщиком в 2002 г., не признается доходом (расходом) налогоплательщика в целях налогообложения. В аналогичном порядке принимается в целях налогообложения соответствующая переоценка сумм амортизации.

При проведении налогоплательщиком в последующих отчетных (налоговых) периодах после вступления в силу гл. 25 ПК РФ переоценки (уценки) стоимости объектов основных средств па рыночную стоимость положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с гл. 25 НК РФ.

Остаточная стоимость основных средств, введенных до вступления в силу гл. 25 НК РФ, определяется как разница между восстановительной стоимостью таких основных средств и суммой начисленной амортизации. Остаточная стоимость основных средств, введенных в эксплуатацию после 1 января 2002 г. (после вступления в силу гл. 25 НК РФ), определяется как разница между их первоначальной стоимостью и суммой начисленной за период эксплуатации амортизации.

При использовании налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, увеличенная на сумму соответствующих акцизов для основных средств, являющихся подакцизными товарами.

Первоначальная стоимость имущества, полученного в качестве объекта концессионного соглашения, определяется как рыночная стоимость такого имущества, определенная на момент его получения и увеличенная на сумму расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и доведение такого имущества до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ.

Остаточная стоимость объектов амортизируемого имущества, амортизация по которым начисляется нелинейным методом, если иное не установлено гл. 25 Н К РФ, определяется по формуле

где 5Я — остаточная стоимость указанных объектов по истечении п месяцев после их включения в соответствующую амортизационную группу (подгруппу); Я — первоначальная (восстановительная) стоимость указанных объектов; п — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы), не считая периода, исчисленного в полных месяцах, в течение которого такие объекты нс входили в состав амортизируемого имущества; к — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами. В целях гл. 25 НК РФ к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

В целях гл. 25 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных ПК РФ.

Стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (в том числе материальных расходов, расходов на оплату труда, расходов на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ.

К нематериальным активам не относятся:

1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования (СПИ) признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. СПИ определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом классификации основных средств, утверждаемой Правительством РФ.

Налогоплательщик вправе увеличить СПИ объекта основных средств после даты ввода его в эксплуатацию i! случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение СПИ основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств срок его полезного использования не увеличился, налогоплательщик при исчислении амортизации учитывает оставшийся СПИ.

Капитальные вложения в арендованные объекты основных средств амортизируются в следующем порядке:

— капитальные вложения, стоимость которых возмещается арендатору арендодателем, амортизируются арендодателем в порядке, установленном гл. 25 НК РФ;

— капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом СПИ, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством РФ.

Капитальные вложения в объекты основных средств, полученные по договору безвозмездного пользования, амортизируются в следующем порядке:

— капитальные вложения, стоимость которых возмещается организации-ссудополучателю организацией-ссудодателем, амортизируются организацией-ссудодателем в порядке, установленном гл. 25 НК РФ;

— капитальные вложения, произведенные организацией-ссудополучателем с согласия организации-ссудодателя, стоимость которых не возмещается организацией-ссудодателем, амортизируются организацией-ссудополучателем в течение срока действия договора безвозмездного пользования исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для полученных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством РФ.

Определение СПИ объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством РФ или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить СПИ объекта нематериальных активов, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

По нематериальным активам (кроме исключительного права на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование) налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

— вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

— третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

— четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

— пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

— шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

— седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

- восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

— девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

- десятая группа — имущество со сроком полезного использования свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством РФ.

Нематериальные активы включаются в амортизационные группы исходя из срока полезного использования.

Для тех видов основных средств, которые не указаны в амортизационных группах, СПИ устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

Организация, приобретающая объекты основных средств, бывшие в употреблении (в том числе в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц), в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом СПИ, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом СПИ данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным сроку его полезного использования, определяемому классификацией основных средств, утвержденной Правительством РФ в соответствии с гл. 25 НК РФ, или превышающим этот срок, налогоплательщик вправе самостоятельно определять СПИ этого основного средства с учетом требований техники безопасности и других факторов.

В отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы, амортизация начисляется отдельно по каждому объекту имущества в соответствии со сроком его полезного использования в порядке, установленном гл. 25 НК РФ.

В целях гл. 25 НК РФ амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со ст. 257 НК РФ, если иное не предусмотрено гл. 25 Н К РФ.

Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% (не более 30% — в отношении основных средств, относящихся к третьей -седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10% (не более 30% — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со ст. 257 НК РФ.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10% (не более 30% — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом в соответствии со ст. 259 НК РФ) за вычетом не более 10% (не более 30% — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) таких сумм. В случае реализации ранее чем по истечении пяти лет с момента введения в эксплуатацию основных средств, в отношении которых были применены указанные положения, суммы расходов, включенных в состав расходов очередного отчетного (налогового) периода, подлежат восстановлению и включению в налоговую базу по налогу на прибыль организаций.

Имущество, полученное (переданное) в финансовую аренду по договор}' финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

Если организация, установившая в своей учетной политике применение нелинейного метода амортизации, применяет к нормам амортизации повышающие (понижающие) коэффициенты в соответствии со ст. 259.3 Н К РФ и (или) осуществляет расходы на НИОКР, предусмотренные подп. 1 п. 2 ст. 262 ПК РФ, объекты амортизируемого имущества, к которым применяются такие коэффициенты, а также объекты амортизируемого имущества, используемые для выполнения НИОКР, формируют подгруппу в составе амортизационной группы и учет таких амортизационных групп и подгрупп ведется отдельно. Все правила создания или ликвидации группы, увеличения или уменьшения суммарного баланса группы распространяются на такие подгруппы, и к ним применяется норма амортизации, уточненная с помощью повышающего (понижающего) коэффициента.

Применение к нормам амортизации объектов амортизируемого имущества повышающих (понижающих) коэффициентов влечет за собой соответствующее сокращение (увеличение) срока полезного использования таких объектов. При этом амортизационные подгруппы по объектам амортизируемого имущества, к нормам амортизации которых применяются повышающие (понижающие) коэффициенты, формируются в составе амортизационной группы исходя из определенного классификацией основных средств, утвержденной Правительством РФ, срока полезного использования без учета его увеличения (уменьшения).

В целях гл. 25 НК РФ налогоплательщики вправе выбрать один из следующих методов начисления амортизации с учетом установленных особенностей:

1) линейный метод;

2) нелинейный метод.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества (за исключением объектов, амортизация по которым начисляется только линейным методом) и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Методы начисления амортизации применяются ко всем основным средствам вис зависимости от даты их приобретения.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном гл. 25 ПК РФ. Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

Согласно п. 3 ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации только линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов. В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что в соответствии со ст. 55 НК РФ налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей (указанные положения не распространяются на организации, изменяющие свою организационно-правовую форму):

1) амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией — по месяц (включительно), в котором в установленном порядке завершена реорганизация;

2) амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией с 1 -го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Организации, осуществляющие деятельность в области информационных технологий, имеют право не применять установленный ст. 259 НК РФ порядок амортизации в отношении электронно-вычислительной техники. В этом случае расходы указанных организаций на приобретение электронно-вычислительной техники признаются материальными расходами налогоплательщика (стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию). Организациями, осуществляющими деятельность в области информационных технологий, признаются российские организации, осуществляющие разработку и реализацию программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных.

Указанные организации должны выполнять следующие условия:

— организацией должен быть получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством РФ;

— доля доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи имущественных прав на программы для ЭВМ, базы данных, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных по итогам отчетного (налогового) периода должна составлять не менее 90% в сумме всех доходов организации за указанный период, в том числе от иностранных лиц не менее 70%;

— среднесписочная численность работников за отчетный (налоговый) период должна составлять не менее 50 человек.

При определении доли доходов от покупателей — иностранных лиц учитываются доходы от иностранных лиц, местом осуществления деятельности которых не является территория РФ. Место осуществления деятельности покупателя определяется как место фактического присутствия покупателя на территории иностранного государства на основе государственной регистрации организации, а при ее отсутствии — на основании места, указанного в учредительных документах организации, места управления организацией, места нахождения постоянно действующего исполнительного органа, места нахождения постоянного представительства, если программы для ЭВМ и базы данных, услуги (работы) и имущественные права, предусмотренные п. 6 ст. 259 НК РФ, приобретались через это постоянное представительство, место жительства физического лица.

Документами, подтверждающими получение доходов от покупателей — иностранных лиц, являются договор (копия договора), заключенный с иностранным лицом, и документы, подтверждающие факт оказания услуг (выполнения работ), или таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в таможенной процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с таможенной территории ТС.

При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации, а также при применении линейного метода начисления амортизации в отношении объектов амортизируемого имущества в соответствии с п. 3 ст. 259 НК РФ (в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы), применяется порядок начисления амортизации, установленный ст. 259.1 НК РФ.

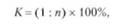

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества", п срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока).

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты основных средств, которые в соответствии с настоящей главой подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которые подлежат амортизации и амортизация по которым начисляется линейным методом, начинается у организации-ссудодателя с 1-го чист месяца, следующего за месяцем. В котором это имущество было введено в эксплуатацию капитальных вложений, у организации-ссудополучателя — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта амортизируемого имущества либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

Начисление амортизации по объектам, исключенным из состава амортизируемого имущества, прекращается с 1 -го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества.

При прекращении договора безвозмездного пользования и возврате объектов амортизируемого имущества налогоплательщику, а также при расконсервации, завершении реконструкции (модернизации) объекта основных средств, амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошли возврат объектов налогоплательщику, завершение реконструкции (модернизации) или расконсервация основного средства.

При установлении налогоплательщиком в учетной политике для целей налогообложения нелинейного метода начисления амортизации используется порядок начисления амортизации, установленный ст. 259.2 Н К РФ.

На 1-е число налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода начисления амортизации, для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе).

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) рассчитывается на 1-е число месяца, для которого определяется сумма начисленной амортизации.

Для амортизационных групп и входящих в их состав подгрупп суммарный баланс определяется без учета объектов амортизируемого имущества, амортизация по которым начисляется только линейным методом в соответствии с п. 3 ст. 259 НК РФ.

По мере ввода в эксплуатацию объектов амортизируемого имущества первоначальная стоимость таких объектов увеличивает суммарный баланс соответствующей амортизационной группы (подгруппы). При этом первоначальная стоимость таких объектов включается в суммарный баланс соответствующей амортизационной группы (подгруппы) с 1-го числа месяца, следующего за месяцем, когда они были введены в эксплуатацию.

При изменении первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов суммы, па которые изменяется первоначальная стоимость указанных объектов, учитываются в суммарном балансе соответствующей амортизационной группы (подгруппы).

Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации.

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, установленных настоящей статьей, но следующей формуле:

где А — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы); В — суммарный баланс соответствующей амортизационной группы (подгруппы); £ — норма амортизации для соответствующей амортизационной группы (подгруппы).

В целях применения нелинейного метода используются следующие нормы (табл. 14.1):

Таблица 14.1. Нормы амортизации при применении нелинейного метода начисления амортизации

|

Амортизационная группа |

Норма амортизации (месячная) |

|

Первая |

14,3 |

|

Вторая |

8.8 |

|

Третья |

5,6 |

|

Четвертая |

3.8 |

|

Пятая |

2.7 |

|

Шестая |

1.8 |

|

Седьмая |

1.3 |

|

Восьмая |

1.0 |

|

Девятая |

0.8 |

|

Десятая |

0.7 |

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации и амортизация по которому начисляется нелинейным методом, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у арендатора с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты полученных по договору безвозмездного пользования основных средств, которое подлежит амортизации и амортизация по которому начисляется нелинейным методом, начинается у организации-ссудодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, у организации-ссудополучателя — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по объектам, амортизация по которым начисляется нелинейным методом, исключенным из состава амортизируемого имущества в соответствии с п. 3 ст. 256 НК РФ, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества. При этом суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость указанных объектов.

При прекращении договора безвозмездного пользования и возврате объектов амортизируемого имущества налогоплательщику, а также при расконсервации, завершении реконструкции (модернизации) объекта основных средств, амортизация по которому начисляется нелинейным методом, амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошли возврат объектов налогоплательщику, завершение реконструкции (модернизации) или расконсервация объекта основного средства, а суммарный баланс соответствующей амортизационной группы (подгруппы) увеличивается на остаточную стоимость указанных объектов.

При выбытии объектов амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость таких объектов.

В случае, если в результате выбытия амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) был уменьшен до достижения суммарным балансом нуля, такая амортизационная группа (подгруппа) ликвидируется.

В случае, если суммарный баланс амортизационной группы (подгруппы) становится менее 20 тыс. руб., в месяце, следующем за месяцем, когда указанное значение было достигнуто, если за это время суммарный баланс соответствующей амортизационной группы (подгруппы) не увеличился в результате ввода в эксплуатацию объектов амортизируемого имущества, налогоплательщик вправе ликвидировать указанную группу (подгруппу), при этом значение суммарного баланса относится на внереализационные расходы текущего периода.

По истечении СПИ объекта амортизируемого имущества налогоплательщик может исключить данный объект из состава амортизационной группы (подгруппы) без изменения суммарного баланса этой амортизационной группы (подгруппы) на дату вывода этого объекта амортизируемого имущества из ее состава. При этом начисление амортизации исходя из суммарного баланса этой амортизационной группы (подгруппы) продолжается. В этом случае срок полезного использования объектов амортизируемого имущества, введенных в эксплуатацию до 1-го числа налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода начисления амортизации, принимается с учетом срока эксплуатации соответствующих объектов до указанной даты.

С 1 января 2009 г. налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды и (или) повышенной сменности, вправе использовать специальный коэффициент только при начислении амортизации в отношении указанных основных средств.

В целях гл. 25 НК РФ под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой -третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам, имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности.

Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга). Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой — третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности.

Налогоплательщики, применяющие нелинейный метод начисления амортизации и передавшие (получившие) основные средства, которые являются предметом лизинга, в соответствии с договорами, заключенными участниками лизинговой сделки до введения в действие гл. 25 НК РФ, выделяют такое имущество в отдельную подгруппу в составе соответствующих амортизационных групп. Амортизация этого имущества начисляется по объектам амортизируемого имущества в соответствии с методом и нормами, которые существовали на момент передачи (получения) имущества, а также с применением специального коэффициента не выше 3.

Допускается начисление амортизации по нормам амортизации ниже установленных по решению руководителя организации-налогоплательщика, закрепленному в учетной политике для целей налогообложения в порядке, установленном для выбора применяемого метода начисления амортизации.

При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, остаточная стоимость реализуемых объектов амортизируемого имущества определяется исходя из фактически применяемой нормы амортизации.