Структура соподчинения и взаимодействия в аудиторской команде

Согласованная деятельность в группе специалистов, выходящих па аудиторскую проверку, играет такую же важную роль в обеспечении качества оказываемых услуг, как и профессиональные правила (стандарты) аудита. Поэтому координации и организации работ внутри этой группы (команде) уделяется большое внимание всеми аудиторскими фирмами.

Для оптимизации данных процессов отделами методологии разрабатываются модели взаимодействия и подчинения специалистов на всех этапах аудиторской проверки. Являясь по своему существу разновидностью внутренних стандартов, они прописывают должностные обязанности и границы ответственности каждого члена команды.

Зарубежный опыт функционального распределения ролей в команде аудиторов

Обобщая опыт работы зарубежных аудиторских фирм по распределению функциональных обязанностей при оказании аудиторских услуг, мы воспользуемся условной структурой, имеющей общие характеристики для всего существующего разнообразия организационных решений. Функциональная структура аудиторской команды зарубежных аудиторских фирм строится на ключевой цепочке: партнер – менеджер – аудитор (эксперт) – ассистент аудитора. При этом каждое из первых трех звеньев может иметь свои промежуточные ступени.

В таблице 4.1 рассмотрены основные позиции каждой роли – опыт работы, участие в управлении, обязанности в команде аудиторов.

Руководитель аудиторской проверки – уполномоченное лицо аудиторской организации, имеющее аттестат аудитора и несущее ответственность за:

• выполнение задания по аудиту и подготовку аудиторского заключения;

• назначение руководителя аудиторской проверки и комплектацию аудиторской группы в соответствии с уровнем их профессиональной квалификации и опыта работы;

• контроль над процессом проверки.

Руководитель аудиторской проверки:

• несет ответственность за качество выполнения каждого задания по аудиту, которым он руководит;

• должен демонстрировать участникам аудиторской группы высокое качество работы на примере собственных действий или путем соответствующих указаний, обеспечивающих соблюдение участниками аудиторской группы нормативных правовых актов Российской Федерации и профессиональных стандартов, применяемых принципов и процедур контроля качества аудиторской организации;

• обязан контролировать соблюдение принципов независимости и этических требований всеми участниками аудиторской группы в ходе всего аудита;

• имеет право применять меры дисциплинарного воздействия специалистам аудиторской группы в случаях, предусмотренных внутренними правилами аудиторской организации.

Таблица 4.1

Структура распределения функциональных обязанностей в зарубежных аудиторских фирмах

|

Должность |

Опыт работы в фирме |

Участие в управлении фирмы |

Обязанности в команде аудиторов |

|

Партнер |

От 12 лет |

• Разработка и определение уровня требований к персоналу. • Аттестация специалистов. • Формирование стратегии цен. • Имеет право подписи при заключении договоров с клиентом |

• Переговоры с клиентом по определению сроков и объема оказываемых услуг. Подготовка письма-обязательства (соглашения). Заключение договора. • Формирование команды специалистов и координация усилий но выполнению обязательств. • Планирование работы с клиентом. Утверждение планов проверки. • Консультирование и инструктаж (тренинг) менеджера (-ов). • Проверка рабочей документации, содержащей критическую оценку по результатам проверки. • Оценка аудиторских доказательств. • Подписание аудиторского отчета и соответствующие переговоры с клиентом. • Доклад руководству фирмы об итогах проверки |

|

Менеджер |

От 6 до 11 лет |

Аттестация специали стов |

• Поддержание постоянной связи с клиентом на протяжении всего проекта. • Формирование состава команды специалистов, участвующих в проверке. • Инструктаж аудитора и тренинги команды. |

|

Менеджер |

От 6 до 11 лет |

Аттестация специалистов |

• Утверждение и проверка выполнения аудиторских процедур по программе проверки. • Контроль над продвижением работ и расходованием бюджета. • Разрешение разногласий внутри команды и с клиентом. • Проверка рабочей документации аудиторов. • Участие в подготовке доклада руководству |

|

Аудитор (эксперт) |

От 2 до 5 лет |

• Работает непосредственно на объекте проверки. • Распределяет работу между персоналом. • Отвечает за расходование бюджета проверки и сроки выполнения работ. • Обеспечивает контроль над качеством выполнения аудиторских процедур и оказывает помощь при их проведении. • Осуществляет проверку рабочих документов и определяет пригодность полученной информации для формирования аудиторских доказательств. • Составляет ответы руководству клиента и готовит запросы. • Докладывает менеджеру о ходе и результатах проверки. • Готовит предложения по совершенствованию услуг и информирует менеджера об услугах, которые могут быть оказаны данному клиенту |

|

|

Ассстент аудитора |

До 2 лет |

• Осуществляет аудиторские процедуры. • Оформляет рабочие документы. • Информирует аудитора об обнаруженных бухгалтерских несоответствиях |

Руководитель аудиторской проверки и другие участники аудиторской группы должны документально оформлять выявленные проблемы и способы их разрешения.

Для совершенствования контроля и обеспечения качества процедур рядовыми участниками аудиторской группы руководитель проверки может назначить старшего аудитора из числа самых опытных специалистов группы.

Старший аудитор ответственен за:

• организацию и контроль работы подотчетных ему рядовых участников проверки;

• подготовку, непосредственное осуществление и документальное оформление результатов аудиторских процедур.

Рядовой участник аудиторской проверки (аудитор, ассистент аудитора, стажер) – это сотрудник, подотчетный старшему аудитору или непосредственно руководителю проверки, несущий ответственность за выполнение конкретных обязанностей, полученных им в ходе осуществления аудиторской проверки.

Распределение функциональных обязанностей при проведении аудита обязательно оформляется внутренними стандартами фирмы согласно выработанной методологии аудиторской проверки.

Аудиторские организации вправе установить другую структуру управления при условии, что она будет обеспечивать надлежащее распределение ответственности сотрудников за качество аудита и достоверность его результатов.

Организация управления в аудиторской фирме призвана обеспечивать ее успешное функционирование по оказанию качественных аудиторских услуг. Важность данной проблемы раскрывается в Законе № 307-Φ3 и ФПСАД № 34.

Уровни контроля качества аудиторских услуг

В национальной практике система контроля над качеством аудиторских услуг имеет два уровня: внешний и внутренний. Предметом контроля качества работы согласно ст. 10 Закона № 307-Φ3 является соблюдение аудиторской организацией и аудиторами требований этого закона, стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций, кодекса профессиональной этики аудиторов.

Внешний контроль качества аудиторских услуг исполняют федеральный уполномоченный орган (Минфин России) и саморегулируемые организации аудиторов (п. 4 ст. 5 Закона № 307-Φ3).

Внутренний уровень осуществления контроля качества оказываемых услуг строится аудиторской организацией на основании регламентов ФПСАД № 34 "Контроль качества услуг в аудиторских организациях"[1], ФПСАД № 7 "Контроль качества выполнения заданий по аудиту"[2] и Методических рекомендаций по организации и осуществлению внутреннего контроля качества работы аудиторской организации[3].

Внутрифирменная система контроля качества услуг (заданий) должна обеспечивать разумную уверенность, что данная аудиторская организация и ее работники проводят аудит и оказывают сопутствующие аудиту услуги в соответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации, федеральными правилами (стандартами) аудиторской деятельности, внутренними правилами (стандартами) аудиторской деятельности, а также что заключения и иные отчеты, выданные аудиторской организацией, соответствуют условиям конкретных заданий (п. 2 ФПСАД № 34).

Для обеспечения данной цели каждая аудиторская организация самостоятельно разрабатывает в соответствии с указанным выше стандартом принципы и процедуры, необходимые для их внедрения, соблюдения и контроля над их выполнением, зависящие от масштаба и организации деятельности АФ, ее участия в группе взаимосвязанных аудиторских организаций и других факторов.

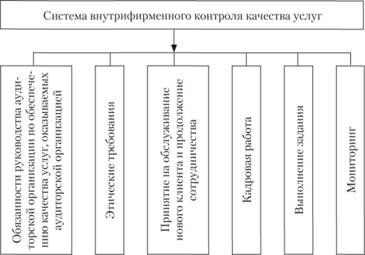

Система внутреннего контроля качества (СВКК) услуг аудиторской организации должна устанавливать принципы и процедуры в отношении шести обязательных элементов (рис. 4.2).

Основным документом аудиторской фирмы должны стать Правила внутреннего контроля качества оказания услуг, включающие основные требования к профессиональной компетентности аудиторов, методику проверки аудиторов на независимость и соблюдение профессиональной этики, порядок проведения инструктажа и другие конкретные процедуры, которые должны быть реализованы в ходе проведения каждой аудиторской проверки и применяться к деятельности аудиторской организации в целом.

Рис. 4.2. Обязательные элементы системы внутрифирменного контроля качества услуг