Структура капитала и стоимость компании

До сих пор мы рассматривали структуру капитала как нечто данное и постоянное. Очевидно, что компания полномочна избрать любую структуру капитала. Она может выпустить облигации и использовать поступления от их продажи для выкупа некоторого количества акций, повышая тем самым уровень так называемого "финансового рычага", рассчитываемого как отношение долга к акционерному капиталу. Или, наоборот, выпустить акции и использовать полученные от их продажи средства для выплаты долга, понижая тем самым, в случае необходимости, уровень финансового рычага компании. Подобные действия, изменяющие существующую структуру капитала компании, называются реструктурированием капитала.

В общем случае можно сказать, что реструктурирование происходит всякий раз, когда компания меняет одну структуру капитала на другую, оставляя свои активы прежними. Структура капитала может измениться также и при расширении компании, поскольку необходимый для этого капитал может быть привлечен как в форме заемных средств, так и в виде собственного, акционерного капитала.

Структуре капитала в финансовом менеджменте придается большое значение потому, что его (капитала) компоненты характеризуются разными свойствами. В частности, заемные средства имеют два важных преимущества. Во-первых, выплачиваемые по ним проценты вычитаются из налогооблагаемой базы при расчете налога, что снижает фактическую стоимость займа. Во-вторых, те, кто представляют заем, получают фиксированный доход, и акционеры не должны делиться с ними прибылью, если компания работает эффективно.

Однако у заемных средств есть и недостатки. Во-первых, чем выше коэффициент задолженности, тем рискованнее соответствующая компания, а следовательно, выше стоимость (требуемая доходность) для компании и заемных средств, и собственного капитала. Во-вторых, если компания переживает тяжелые времена и ее операционной прибыли не хватает для покрытия расходов на выплату процентов, акционеры сами должны будут восполнить дефицит, а если они не смогут этого сделать, компания будет объявлена банкротом.

В таких условиях совершенно естественно возникает проблема определения наилучшего соотношения между собственными и заемными средствами компании, т.е. проблема оптимальной структуры капитала.

Структура капитала и идеальная финансовая среда: теорема Модильяни и Миллера

Для понимания того, как финансовые менеджеры компании могут повысить благосостояния акционеров, управляя структурой капитала, целесообразно начать с выяснения обстоятельств, при которых структура капитала не имеет значения для повышения стоимости компании.

Франко Модильяни[1] и Мертон Миллер[2] в серии своих статей (1958–1977), показали, что в идеальной финансовой среде совокупная рыночная стоимость всех выпущенных компанией ценных бумаг будет определяться только рентабельностью реальных активов компании и связанными с ними рисками, но нс будет зависеть от структуры капитала компании.

Идеальная экономическая среда, из наличия которой исходили Модильяни и Миллер, характеризуется следующими условиями:

1. Рынки капитала совершенны. Вся информация бесплатна и доступна всем инвесторам одновременно; нет издержек на оплату услуг финансовых посредников; инвесторы могут брать кредиты по тем же ставкам, что и корпорации; участники рынка ведут себя разумно.

2. Рискованность деятельности компаний может быть измерена, и они могут быть классифицированы (разделены) на группы в соответствии с принимаемым ими уровнем риска.

3. Все инвесторы формируют одинаковые ожидания относительно будущих доходов компаний и их рискованности.

4. Каков бы ни был уровень задолженности, риск по предоставлению кредита равен нулю.

5. Как инвесторы, так и другие заинтересованные в делах компании стороны, могут разрешать любые возникающие между ними противоречия без дополнительных затрат.

6. Корпоративных налогов не существует.

7. Корпорации эмитируют только два тина ценных бумаг: безрисковые облигации и рискованные акции.

8. Отсутствуют агентские издержки. Единственная цель менеджеров корпорации – максимизация благосостояния своих акционеров.

9. Отсутствуют издержки банкротства.

Сделав такие допущения, Модильяни и Миллер (ММ) доказали, что совокупная рыночная стоимость компании не зависит от структуры капитала, а обусловливается потоком ожидаемых в будущем доходов от основной деятельности, дисконтированных по ставке, соответствующей группе риска, к которой относится конкретная компания. Для того чтобы убедиться в справедливости выводов ММ, сравним стоимость двух компаний с одинаковыми активами, создающих одинаковые потоки операционной прибыли и отличающихся только структурой капитала.

Компания Ultra не пользуется заемным капиталом (финансовым рычагом), поэтому общая стоимость ее акций  в точности будет равна стоимости самой компании

в точности будет равна стоимости самой компании

Предположим, что компания Lider использует заемный капитал, поэтому стоимость ее акций равна стоимости компании за вычетом стоимости долга

А теперь задумайтесь, в какую из этих компаний вы предпочли бы вкладывать средства. Если не хотите принимать на себя слишком большой риск, то можете купить обыкновенные акции компании Ultra, не отягощенные долговой нагрузкой.

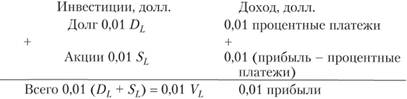

Например, если вы купили 1% акций этой компании, ваши инвестиции составят 0,01  и вам причитается 1% ее валовой прибыли:

и вам причитается 1% ее валовой прибыли:

Теперь сравним эту стратегию с альтернативной, которая заключается в приобретении долговых обязательств и акций компании Lider в равных пропорциях. В этом случае ваши инвестиции и доход будут выглядеть так:

Обе стратегии дают одинаковую отдачу – 1% прибыли компании. На эффективно работающих финансовых рынках инвестиции, обеспечивающие одинаковую отдачу, должны иметь и одинаковую стоимость. Следовательно, величина 0,01  должна быть равна 0,01

должна быть равна 0,01  ; стоимость компании без долговой нагрузки должна равняться стоимости компании с долговой нагрузкой:

; стоимость компании без долговой нагрузки должна равняться стоимости компании с долговой нагрузкой:

Продолжим рассмотрение теоремы Модильяни – Миллера, с использованием условной числовой модели: предположив, что вы принимаете решение приобрести 1% акций компании с долговой нагрузкой (финансовым рычагом), характеризующейся параметрами, представленными в табл. 5.1.

Таблица 5.1

Иллюстрация теоремы Модильяни – Миллера

|

Параметры компании |

Уровень показателя |

|

Стоимость активов (Л), млн долл. |

2400 |

|

Рыночная стоимость акционерного капитала (S), млн долл. |

1100 |

|

Рыночная стоимость долга (D), млн долл. |

1300 |

|

Процентная ставка по кредиту, % |

8 |

|

Процентные платежи по долговым обязательствам, долл. |

104 |

|

Количество акций в обращении (N) |

40 |

|

Доход до выплаты процентов и налогов (EBIT), млн долл. |

270 |

Реализовав это решение, вы становитесь владельцем акционерного капитала 11 млн долл. После того, как кредиторам компании выплатят причитающиеся им процентные платежи (104 млн долл.), вы получите свой 1% оставшегося дохода – 1,66 млн долл. ((270 – 104) ∙ 0,01).

Предположим, что вы узнали о возможности альтернативного вложения средств в другую компанию, которая не использует заимствованный капитал, а остальном идентична рассматриваемой компании, в частности, ожидаемый доход второй компании также равен 270 млн долл., а степень делового риска такая же, как у первой. Рассмотрим следующую возможную стратегию вашего поведения.

1. Продать за 11 млн долл. акции компании, обремененной долгом.

2. Занять под 8% годовых 13 млн долл., т.е. величину, равную 1 % суммы долга первой компании.

3. Купить 1% акций компании, не имеющей долгов.

Осуществляя рассматриваемую инвестицию, задайтесь вопросом, какой чистый доход вы получите, располагая 1% акций второй компании, не обремененной долговыми обязательствами.

Чтобы ответить на этот вопрос, оценим сначала ваши потенциальные доходы. Вы получите 1% доходов компании – 2,7 млн долл. Из этой суммы необходимо вычесть проценты за взятые в долг 13 млн долл.: (13,0 ∙ 0,08) = 1,04 млн долл. В результате ваш чистый доход составит 1,66 млн долл., т.е. столько, сколько вы получили в компании, использующей заемные средства.

Так как обе компании относятся к одной группе риска, можно сделать вывод, что 1% акций компании, свободной от долговых обязательств, имеет такую же стоимость, что и 1% акций компании, обремененной долгами, т.е. 24 млн долл. А значит, рыночная стоимость обеих компаний одинакова. Поскольку было сделано предположение о совершенстве рынка, так оно и есть.

Представьте, например, что 1% акций свободной от долгов компании можно было бы приобрести дешевле, чем за 24 млн долл. Тогда акционеры компании, использующей заемный капитал, немедленно воспользовались бы этой возможностью и стали продавать свои акции, чтобы приобрести акции компании, свободной от долгов. Этот процесс, известный как арбитраж, привел бы к повышению курса акций одной компании и падению курса акций другой, имеющей долги, а в результате рыночная стоимость этих компаний вновь оказалась бы одинаковой.

Убедившись в справедливости доказанной ММ теоремы, полезно поразмышлять над тем, каким образом мы пришли к этому. Припомните, что в свободную от долгов компанию инвестор вложил не только собственные средства, но и заемные. Таким образом, он создал свой личный финансовый рычаг, заместив им финансовый рычаг компании. Именно эта возможность создавать "рычаг" делает несущественным вопрос о структуре капитала, при условии, конечно, что отдельные заемщики и компании могут получать кредит на равных условиях.

Теперь можем дать простое выражение стоимости компании. Для простоты рассуждений предположим, что инвестор рассчитывает на ежегодный чистый доход (EBIT). Обозначим через r ставку дисконтирования будущих доходов компаний из этой группы риска. Тогда, если компания свободна от долгов и не платит налогов, стоимость будущего потока доходов

Учитывая, что компании, имеющие долги и относящиеся к той же группе риска, имеют ту же стоимость что и компания, свободная от долгов, стоимость компании, заимствовующей капитал,

т.е. рыночная стоимость любой корпорации не зависит от структуры ее капитала.