Структура финансового рынка и его субъекты

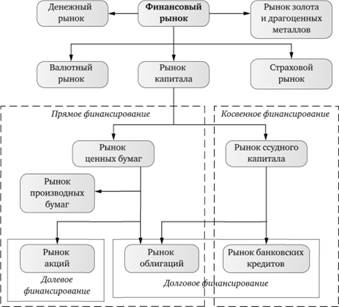

Финансовый рынок является поставщиком финансирования в реальный сектор. Коммерческие организации могут получить финансирование двумя путями: путем выпуска ценных бумаг или путем обращения в банк. Первый путь именуется финансированием напрямую, поскольку средства предоставляют непосредственно инвесторы, без посредников. Банковское кредитование – это тип косвенного финансирования, поскольку банки, будучи финансовыми посредниками, предоставляют в кредит чужие привлеченные средства. Если же посмотреть на рыночное финансирование с позиции статуса инвестора, то финансирование делится на долевое и долговое. Долевое финансирование означает выпуск акций, долговое – выпуск долговых бумаг (облигаций) и получение банковских кредитов.

Соотношение и выбор между типами финансирования обусловливаются многими факторами, в том числе доступностью кредитов, конъюнктурой фондового рынка, издержками привлечения капитала и т.д. На рис. 10.3 представлена структура финансового рынка.

Рис. 10.3. Типология и сегментация финансового рынка

В зависимости от степени развитости различных сегментов финансового рынка различают два ведущих типа финансовых систем. Это условно названные банковская и рыночная финансовые системы. Финансовая система, основанная на банках (bank based financial system), предполагает функционирование финансовых рынков, основанное на косвенном банковском финансировании и тесных взаимоотношениях банков и клиентуры (relationship-based financial markets'). В финансовой системе, основанной на рынке ценных бумаг (market based financial system), доминируют финансовые рынки прямого доступа (arm's length financial markets).

Еще два-три десятилетия назад финансовые системы развитых стран четко делились по этому признаку: банковские страны – страны континентальной Европы и Япония, а рыночные – Великобритания, США и другие англосаксонские страны. Но за 1990-е гг. финансовые системы многих европейских государств стали значительно более рыночными. Этот процесс именуется дезинтермедиацией.

Россия исторически, скорее, тяготеет к банковско-ориентированному финансовому рынку. Именно банковский сегмент является доминирующим в российской системе финансового посредничества – и по числу участников, и по величине активов, и по влиянию на развитие экономики. На банковский сектор приходится свыше 90% активов финансовой системы.

Существует ли взаимосвязь между структурой финансовой системы и динамикой экономического роста? Проведенные в последние 10 лет исследования с охватом большого числа стран (до 150) и показателей развития финансовой системы и экономической динамики (до 10) в целом не выявили явных преимуществ какой-либо одной модели. В итоге выработана концепция общего уровня финансовых услуг (financial services view). Согласно этой концепции структура финансовой системы (банковская или рыночная) играет второстепенную роль. Первостепенное значение имеют качество и доступность финансовых услуг. Ресурсы банков и рынков ценных бумаг играют взаимодополняющую роль в экономическом росте.

Главными субъектами (участниками) финансового рынка являются финансовые посредники. Финансовые посредники – это институты, выполняющие связующую функцию между поставщиками и потребителями свободных денежных ресурсов. Их существенное отличие от всех других компаний заключается в том, что активы в основном состоят из финансовых требований, а структура пассивов отличается более значимой долей заемных и привлеченных средств.

Более подробная характеристика финансовых посредников возможна на основе анализа институциональной структуры экономики. Как известно, в экономике выделяются следующие институциональные секторы: нефинансовые корпорации; финансовые корпорации; государственное управление; домашние хозяйства; некоммерческие организации, обслуживающие домашние хозяйства.

Институциональный сектор – это совокупность хозяйствующих субъектов, однородных с точки зрения выполняемых функций и источников финансирования.

Финансовый институциональный сектор включает в себя корпорации, основной функцией которых является оказание услуг финансового посредничества или вспомогательная финансовая деятельность. К сектору финансовых корпораций относятся собственно финансовые корпорации (включая финансовые квазикорпорации), а также некоммерческие организации, финансируемые и контролируемые финансовыми корпорациями. Сектор финансовых корпораций состоит из пяти подсекторов.

1. Банк России. Это организатор и регулятор банковской системы, орган, ответственный за разработку и реализацию единой государственной денежно-кредитной политики. Он выполняет также функции налично-денежной эмиссии, рефинансирования банков, валютного регулирования и контроля, надзора и контроля деятельности банковских организаций. Таким образом, Центральный банк выполняет важную функцию макроэкономического регулирования.

2. Депозитные корпорации. В этот подсектор включаются финансовые корпорации и квазикорпорации (кроме Банка России), основным видом деятельности которых является финансовое посредничество. Их обязательства в основном имеют форму депозитов. К данному подсектору относятся коммерческие банки, клиринговые учреждения, ссудосберегательные организации.

3. Другие финансовые посредники, кроме страховых корпораций и негосударственных пенсионных фондов.

К данному подсектору относятся финансовые учреждения, основным видом деятельности которых является финансовое посредничество, но обязательства которых не имеют форму депозитов. Это ипотечные, земельные, инвестиционные, муниципальные банки, кредитные союзы, факторинговые и лизинговые компании, инвестиционные фонды, а также другие финансовые посредники, привлекающие ресурсы в форме, отличной от депозитов, наличных денег или страховых резервов.

4. Вспомогательные финансовые организации. В этот подсектор включаются инфраструктурные звенья: все корпорации и квазикорпорации, которые занимаются деятельностью, тесно связанной с финансовым посредничеством, страхованием и негосударственным пенсионным обеспечением, но сами эти функции непосредственно не выполняют. К ним относятся валютные и фондовые биржи, компании, предоставляющие услуги брокеров по приобретению ценных бумаг, компа

нии, предоставляющие консалтинговые услуги по финансовым вопросам и вопросам инвестирования, корпорации, специализирующиеся на инструментах хеджирования (свопы, опционы и фьючерсы), прочие учреждения, предоставляющие финансовые услуги.

5. Страховые корпорации и негосударственные пенсионные фонды. Негосударственные пенсионные фонды представляют собой самостоятельные институциональные единицы, действующие независимо от своих учредителей. Такие фонды имеют собственные активы и пассивы и осуществляют финансовые операции на рынке за собственный счет.

Страховые корпорации подразделяются на государственные, национальные частные и под иностранным контролем; негосударственные пенсионные фонды – на национальные частные и под иностранным контролем.

Таким образом, существует множество типов субъектов финансового рынка. Самое крупное деление – это деление на банки и небанковские финансовые посредники (специализированные финансово-кредитные учреждения). Банки являются самыми древними и до сих пор ведущими и уникальными финансовыми посредниками депозитного типа, выполняющими важнейшие функции. Банк – это сберегатель, коллектор свободных денежных ресурсов, всеобщий кредитор экономики, коммуникатор, обслуживающий счета и производящий расчеты клиентов. Кроме того, банки выполняют уникальную макроэкономическую миссию: осуществляют выпуск кредитных денег во взаимодействии с центральным банком. Всех остальных посредников объединяет именно то, что они принципиально работают не как банки, т.е. не на депозитной, а на контрактно-сберегательной либо инвестиционной основе. Кроме того, они не создают новые деньги, как банки, а перераспределяют старые финансовые активы.

На рис. 10.4 представлены основные типы финансовых посредников.

Перечень конкретных участников отдельных сегментов финансового рынка и их деятельности содержится в соответствующих законодательных актах. Так, в ФЗ "О рынке ценных бумаг" подробно описаны профессиональные участники рынка ценных бумаг и их функциональные обязанности. Это брокеры, дилеры, управляющие, депозитарии, держатели реестра (регистраторы), трансфер-агенты, организаторы торговли на рынке ценных бумаг (фондовые биржи).

Рис. 10.4. Типология финансовых посредников – участников финансового рынка

В табл. 10.1 представлена численность основных субъектов финансового рынка.

Таблица 10.1. Численность субъектов финансового рынка РФ

|

Субъекты финансового рынка |

01.01.2013 |

01.01.2012 |

|

Действующие кредитные организации – всего В том числе: |

956 |

978 |

|

банки |

897 |

922 |

|

небанковские кредитные организации |

59 |

56 |

|

Действующие кредитные организации с иностранным участием |

244 |

230 |

|

Филиалы действующих кредитных организаций на территории России |

2349 |

2807 |

|

Представительства действующих российских кредитных организаций |

415 |

378 |

|

Зарегистрированные страховые организации |

469 |

579 |

|

Паевые инвестиционные фонды (ПИФы) – всего В том числе: |

1464 |

1470 |

|

открытые |

436 |

443 |

|

интервальные |

63 |

71 |

|

закрытые |

966 |

956 |

|

Действующие негосударственные пенсионные фонды (НПФ) |

138 |

146 |

Источники: Банк России, Cbonds.ru.

Как видно из таблицы, на начало 2013 г. в секторе небанковских посредников представлена 2071 структурная единица (страховые организации, НПФ, ПИФы). Число небанковских институтов в 2,3 раза превышает число действующих кредитных организаций. Но по масштабам деятельности банковский и небанковский секторы несопоставимы. Если активы российских банков составляют 56,3 трлн руб., то активы НПФ и страховых компаний – менее 3 трлн руб. Между тем несколько крупнейших пенсионных фондов США имеют в активах 1 трлн долл. и более, что косвенно свидетельствует о незначительных масштабах российского финансового рынка.

В дополнение к данным о численности посредников в разных сегментах финансового сектора необходима характеристика качественного состояния финансового рынка.