Структура экономической информации

Одной из определяющих характеристик экономической информации, оказывающих влияние на технологию формирования результатных данных, является ее структура. Структурный подход к информации предопределяет рассмотрение ее с двух позиций: во-первых, как иерархический состав элементов, во-вторых, как связь между элементами этой структуры.

При структурном подходе к экономической информации выделяются простые (атомарные) и составные единицы информации.

Простой единицей экономической информации является реквизит. Как минимальная смысловая информационная единица реквизит не поддается логическому членению без потери смысла, не может полностью характеризовать экономический объект или процесс, но, с другой стороны, он может входить в состав нескольких составных единиц.

Каждый реквизит можно рассматривать с позиций формы и содержания. Форму реквизита составляют его имя (наименование) и тип, ОГЛАВЛЕНИЕ – конкретное значение.

Именем реквизита служит его идентификатор (условное обозначение), который не меняется в процессах преобразования и обычно раскрывает суть содержимого реквизита. Примеры имен реквизитов – фамилия, оклад, скидка, номер группы и др.

Тип реквизита характеризует форму его выражения. Наиболее распространенными типами реквизитов являются числовой, текстовый, логический, дата. Задание типа реквизита создает необходимые условия для однообразия форм представления одноименной информации, а также усиливает контроль за корректностью ввода и хранения информации.

Значение реквизита – это величина, определяющая его конкретное ОГЛАВЛЕНИЕ. Примеры значений реквизитов: Иванов, МЭСИ; 19.01.2008; 50,25 и т.п.

В зависимости от характера отображаемого ими свойства реквизиты классифицируются на реквизиты-признаки и реквизиты-основания.

Реквизиты-признаки характеризуют качественные стороны экономического объекта или процесса (фамилию исполнителя, время и место действия, наименование платежа и др.). Они могут представляться в алфавитном, цифровом либо алфавитно-цифровом виде. Реквизиты-признаки обеспечивают логическую обработку составных информационных единиц (сортировку, группировку, поиск, выборку и др.) требуемой информации.

Реквизиты-основания характеризуют количественную сторону объекта или процесса. Поскольку над ними выполняются преимущественно арифметические операции, они представляются в цифровой форме. В отдельных случаях эти реквизиты могут дублироваться в символьной (текстовой) форме, в особых технологических случаях над реквизитами-основаниями могут выполняться логические операции.

Поскольку отдельно взятые реквизиты-признаки и реквизиты-основания не могут всесторонне охарактеризовать объект или процесс, из них компонуются информационные конструкции в виде показателей. Показатель – это составная структурная информационная единица, имеющая вполне определенное смысловое наполнение, состоящая из одного реквизита-основания и нескольких взаимосвязанных с ним и между собой по смыслу реквизитов-признаков. Показатель имеет название (наименование), раскрывающее его основной экономический смысл.

Для экономической практики принято, чтобы в состав наименования показателя как составной структурной единицы входили термины, обозначающие измеряемый объект, т.е. что измеряется (время, продукция, акцизы, объем работы и т.п.); состояние или процесс, в котором находится объект (затраты, прибыль, выпуск и т.п.); формальную характеристику (объем, процент, средняя и т.п.). Помимо основных терминов показатель нередко содержит дополнительные, уточняющие его значение. К ним относятся термины, обозначающие время и место совершения действия, исполнителя, единицу измерения (руб., шт. и т.п.), вид данных и др.

С позиций формальной характеристики значения показатели подразделяются на абсолютные и относительные, по признаку отражаемого процесса – на характеризующие фактическое состояние и динамику объекта либо процесса, по признаку принадлежности объекта к виду ресурсов – на характеризующие финансы, продукцию, материальные, трудовые ресурсы и др. Эта классификация обеспечивает научный и технологический подходы к организации хранения, поиска и интегрированной обработки данных.

Показатели как минимальные смысловые структурные информационные единицы подразделяются на первичные и вторичные. Первичные показатели характеризуют отдельные разовые моменты состояния объекта или процесса и определяются путем подсчета, измерения, взвешивания и т.п., вторичные возникают в результате обработки не только одних первичных, но и совместной обработки первичных и нормативных показателей, например суммы платежей, стоимость продукции и услуг и т.д.

Для выполнения работниками надлежащих управленческих функций и организации систем обработки информации показатели как составные единицы информации формируют в более сложные образования в виде экономических документов, массивов показатели (файлов), информационных потоков, архивов и баз данных.

Экономический документ как смысловая структурная единица информации представляет собой организованную совокупность взаимосвязанных экономических показателей. Не исключается, что документ может быть образован на основе лишь одного экономического показателя (справка о размере зарплаты, уплаченной сумме и т.п.).

Экономические документы на "твердой" (бумажной) основе можно классифицировать по самым различным признакам: по физическому размеру бумажного носителя (А4, А5 и др.); на односторонние и двухсторонние; одностраничные и многостраничные; действующие и утратившие юридическую силу и др.

Применительно к процессам управления в организационно-экономических системах документ определяется как деловая бумага, которая юридически подтверждает какой- либо факт или право на что-то.

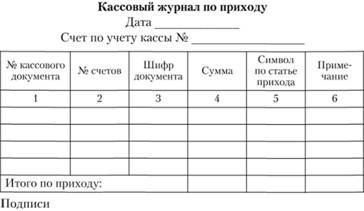

Наиболее распространенной формой экономических документов является табличная форма, которая в общем случае включает общую, предметную и оформительскую части (рис. 1.4).

Рис. 1.4. Образец табличной формы документа

Общая часть содержит название документа и перечень общих по составу и значению реквизитов документа (наименование организации, подразделение, дата и пр.) Предметная часть обычно состоит из нескольких строк с реквизитами, характеризующими совершаемую операцию (наименование товара, номенклатурный номер, тип объекта, фамилия, количество, цена, тариф и пр.). Оформительская часть обычно содержит реквизиты, придающие документу юридическую силу, например подписи, печати и др.

Документы могут быть в анкетной форме, иметь шапку и боковик, где располагаются наименования реквизитов, или иметь смешанную форму.

При размещении информации на бланках бумажных документов можно выделить такие структурные информационные единицы, как клетка (позиция), запись (документо-строка), графа, зона документа, документ, пачка (массив) документов.

В практике организационно-экономического управления используются как бумажные, так и электронные носители (экранные, магнитные, лазерные и др.), причем в последнее десятилетие электронным способам отображения содержимого документов для использования не только в процессах управления, но в обычной житейской практике уделяется огромное внимание. При этом электронные документы могут представляться как факсимильные отображения реальных бумажных документов (их копии) и электронной формой, содержащей данные для принятия решения или получения "твердой" копии. Принято считать, что электронный документ – это сведения, представленные в форме, воспринимаемой электронными средствами обработки, хранения и передачи информации, имеющие необходимые реквизиты для их однозначной идентификации и способные к преобразованию в вид, пригодный для восприятия человеком.

Принципиальное отличие электронной формы документа от его "твердой" или факсимильной копии состоит в том, что она достаточно эффективно и широко поддерживается специальными сервисными программными средствами. При так называемой интеллектуальной поддержке электронного документа может выполняться целый комплекс автоматизируемых процессов, в том числе:

• контроль корректности ручного заполнения полей формы документа;

• выборка значений для заполнения полей из заранее сформированных списков и баз данных;

• автоматическое заполнение отдельных позиций документа;

• автоматическое вычисление отдельных результатных показателей на основе вводимых исходных данных;

• использование встроенных в программу специальных функций для экономических расчетов и др.

Для приобретения электронным документом статуса реального документа он должен содержать реквизиты, придающие ему юридическую силу. Одним из таких реквизитов является электронная цифровая подпись (ЭЦП). По устоявшемуся определению, ЭЦП – это создаваемая последовательность символов (возможно сочетание алфавитно-цифровых и графических) для подтверждения целостности данных и тождественности их содержания волеизъявлению заверившего документ лица. При отсутствии ЭЦП содержащиеся в электронном виде данные могут восприниматься как искаженные или заведомо ложные.

Выработка ЭЦП, как правило, осуществляется сертифицированными программными средствами электронной подписи, обеспечивающими такое ее формирование, когда любое недозволенное несанкционированное ее изменение в заверенном такой подписью документе нарушает его истинность.

К достоинствам информационных технологий с использованием электронного представления документов (электронного документооборота) следует отнести:

• сокращение времени на передачу документов исполнителям;

• возможность одновременной работы с одним и тем же документом нескольких сотрудников;

• ограничение для пользователя работать не со всем документом, а лишь с его отдельными фрагментами, исходя из его функциональных обязанностей;

• возможность оперативного отслеживания происходящих изменений в документе при его обработке несколькими пользователями;

• передача документов с использованием программных средств, серверов, веб-сайтов, коммуникационных сетей и др.

Прогресс в информационных технологиях позволил использовать в электронном документообороте представление документов в фото-, аудио- и видеоформах. При этом технологические операции при работе с новым представлением включают традиционные: регистрацию, просмотр, хранение, пересылку адресатам и др.

Как отмечалось выше, при компьютерной организации обработки информации одной из структурных единиц информации является массив (файл). С технологических позиций массив определяется как совокупность однородных по структуре показателей, участвующих в решении той или иной задачи, а потому выделяются массивы переменной и постоянной информации; массивы исходной, промежуточной и результатной (выходной) информации; массивы нормативов, коэффициентов, ставок и др. К числу характеристик массива (файла) относятся имя, объем (количество) записей, тип, назначение в процессе обработки и др.

Особыми формами объединения информации в системах организационно-экономического управления являются информационный поток, информационные подсистема и система.

Информационный поток – это информация по какому-либо взаимосвязанному комплексу задач. Примером является информационный поток по учету заработной платы. Совокупность всех информационных потоков по той или иной функции управления составляет информационную подсистему. Примерами информационных подсистем управления промышленным предприятием являются бухгалтерский учет, управление кадрами, управление финансами и др. Совокупность информационных подсистем экономического объекта составляет его информационную систему.

Особым типом составных информационных единиц, занимающим одно из ведущих мест в автоматизированных информационных системах, является база данных (БД). Одно из распространенных определений БД гласит: база данных – поименованная структурированная совокупность взаимосвязанных, хранящихся вместе данных, принадлежащая какой-либо предметной области и допускающая их оптимальное использование. Детальное рассмотрение этого понятия предусмотрено в последующих разделах учебника.