Стратегические перспективы бизнеса и реальный опцион CALL

Однако возможна ситуация, когда достоверно известны данные лишь о первом проекте в цепочке. Будущие стратегические перспективы, которые получает компания после осуществления первого проекта, не ясны и не могут быть оценены с позиции денежных потоков.

Например, если какой-то масложировой комбинат хочет диверсифицировать свою деятельность и начать производство парфюмерии, то для него может возникнуть необходимость осуществления нескольких проектов, первый из которых (убыточный) — остановка существующей технологической линии по производству хозяйственного мыла, продажа части активов и освобождение помещения.

Вместе с тем в связи с отсутствием опыта менеджерам может быть трудно оцепить, чем закончится дальнейшая деятельность комбината по организации производства парфюмерии. В некоторых случаях подобная ситуация вообще не поддастся количественному анализу, так как нет надежных исходных данных для расчета. В этой ситуации решение принимается па основе опыта и интуиции топ-менеджеров.

В некоторых случаях обоснование таких проектов может быть дано с использованием модели оценки реальных опционов.

Как уже было сказано, реальные опционы — это ситуации в производственной деятельности промышленных компаний, аналогичные покупке-продаже опционов на финансовом рынке.

Например, приобретая опцион на покупку акции (т.е. опцион CALL), человек получает право выкупить эту акцию через некоторое время но фиксированной цене — цене исполнения опциона. За это он платит премию, т.е. цену опциона.

С другой стороны, если корпорация осуществляет убыточный проект, который, однако, позволит ей выйти на новый рынок, то такая корпорация тоже покупает своеобразный опцион CALL. Премией за опцион является убыток от первою проекта, а результатом — возможность вложить капитал (цену исполнения "опциона") в новую область деятельности, т.е. в активы, ценность которых может быть мала, а может быть (при благоприятных условиях) очень велика. Техника оценки таких перспектив во многом может быть похожа на технику оценки опционов CALL.

Напротив, если фирма может в какой-то момент прекратить проект и выйти из него, то такая ситуация, как было показано в гл. 3, § 2, по своей сути напоминает покупку опциона PUT на базовый актив (базовым активом являются активы анализируемого проекта).

Ситуация 5.2. Опцион CALL на развитие бизнеса для проекта создания сети пунктов общественного питания по технологии fast food

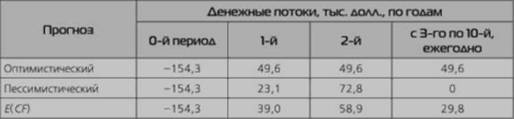

ЗАО "Альбатрос" планирует создание сети пунктов общественного питания быстрого обслуживания (по технологии fast food) в районе железнодорожных вокзалов в областном центре — городе К и крупнейших городах области. Пилотный проект — монтаж оборудования непосредственно в здании вокзала станции К-2 — предполагается осуществить в ближайшее время. Финансовый директор ЗАО рассчитал свободные денежные потоки для данного проекта исходя из оптимистической и пессимистической оценок спроса на услуги проекта. Приводим результаты этих расчетов:

|

Прогноз |

Операционные денежные потоки, тыс. долл., по годам |

|||

|

0-й период |

1-й |

2-й |

с 3-го по 10-й ежегодно |

|

|

Оптимистический |

-154,3 |

49,6 |

49,6 |

49,6 |

|

Пессимистический |

-154,3 |

23,1 |

72,8 |

0 |

Вероятность оптимистического варианта развития ситуации — 0,6, пессимистического — 0,4. Если оправдаются оптимистические прогнозы для пилотного проекта (о чем можно будет судить в конце 2-го года), то станет возможным построить еще четыре таких типовых ресторана "В добрый путь!" в районе городского железнодорожного вокзала станции К-1, автовокзала, речного порта и железнодорожной станции М -крупнейшего после К города области.

При этом в случае удачи пилотного проекта вероятность удачи последующих проектов поднимется до 0,9. Выгодно ли осуществление пилотного проекта, если средневзвешенная стоимость капитала ИЙСС для ЗАО "Альбатрос" равна 22% годовых в долларах США?

Решение

Определим ожидаемые денежные потоки по пилотному проекту строительства ресторана "В добрый путь!". Для этого взвесим денежные потоки по пессимистическому и оптимистическому сценариям развития данного проекта, используя в качестве весов соответствующие вероятности, и найдем средневзвешенную величину:

Получим:

Чистая приведенная ценность поданному ожидаемому потоку составит

Таким образом, данный проект невыгоден, так как математическое ожидание его NPV равно минус 10,4 тыс. долл.

Однако он невыгоден сам по себе как отдельно взятый проект. На самом деле, идя на его осуществление, мы приобретаем также реальный опцион — возможность осуществления четырех остальных проектов через 2 года. Цена (премия) за этот опцион — отрицательный эффект по пилотному проекту, который мы можем принять на себя. Срок — 2 года. Цена исполнения опциона — возможность через 2 года вложить в четыре проекта в общей сложности 154,3 тыс. долл. х 4 = 617,2 тыс. долл., чтобы приобрести возможность получать по ним доходы. Приведенная ценность этих ожидаемых доходов составит рыночную цену данных проектов (базисных активов для данного реального опциона).

Если проект 1 окажется удачным, мы осуществим вложения в остальные четыре проекта через 2 года, а начиная с 3-го года эти проекты начнут давать доходы, т.е. вероятные денежные потоки:

NPV этих денежных потоков с учетом вероятности их осуществления:

• при оптимистическом прогнозе

- при пессимистическом прогнозе

Напомним, что четыре проекта, о которых идет речь, могут быть осуществлены лишь при благоприятном исходе пилотного проекта 1. Вероятность такого исхода равна 0,6, следовательно, оценка перспектив, связанных с возможностью осуществления в будущем четырех новых проектов, будет равна

Итак, оценка пилотного проекта строительства типового ресторана "В добрый путь!" на станции К-2 отрицательная, ожидаемый эффект от него составляет минус 10,4 тыс. долл. США. Однако открывающиеся при этом перспективы в будущем расширить бизнес при благоприятном течении пилотного проекта стоят 268,6 тыс. долл., и поэтому данный проект можно считать выгодным, так как общая ожидаемая оценка всего комплекса проектов составит

Можно сказать, что премия за реальный опцион CALL в данной ситуации равна 268,6 тыс. долл.

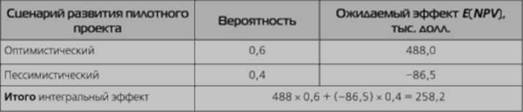

Тот же результат может быть представлен по-другому. Можно рассмотреть каждый из сценариев развития пилотного проекта отдельно друг от друга, а интегральный эффект представить как взвешенную сумму эффектов, полученных по каждому из сценариев.

Итак, если бы у проекта был только оптимистический вариант развития, то его показатель NPV был бы равен

NPVtmr = -154,3 тыс. долл. + 49,6 тыс. долл. х Л10;022 = 40,3 тыс. долл.,

а с учетом дальнейших перспектив развития еще четырех проектов и вероятности их успеха:

E(NPVimr) = 40,3 тыс. долл. + 470,9 тыс. долл. - 23,2 тыс. долл. = 488 тыс. долл.

Если бы мог быть реализован только пессимистический сценарий, то после осуществления пилотного проекта других проектов не будет и тогда:

Для нахождения интегрального ожидаемого эффекта составим таблицу:

Как видим, итоговая оценка эффекта оказалась равной полученной ранее величине того же самого ожидаемого эффекта от проекта, т.е. 258,2 тыс. долл.

Разумеется, такой расчет корректен, если для ЗАО "Альбатрос" полностью исключена возможность того, что плодами его эксперимента (пилотного проекта) воспользуется кто-нибудь из конкурентов и в районе городского железнодорожного вокзала станции К-1, автовокзала, речного порта и железнодорожной станции М вместо ресторанов "В добрый путь!" не появятся уже через полтора года аналогичные заведения с каким-нибудь другим названием, например "Чао, бамбино!". То есть, чтобы считать дополнительные возможности компании реальным опционом, необходимо, чтобы первый проект давал эксклюзивные права на остальные четыре.