Стратегические факторы ликвидности и потребность в рабочем капитале

Основные факторы ликвидности с учетом сложившихся представлений чаще всего ассоциируются с запасами и дебиторской задолженностью, а кредиторскую задолженность вспоминают в связи с ликвидностью крайне редко. Более того, традиционные предоставления о кредиторской задолженности прямо противоположны выводам и следствиям, проистекающим из нетрадиционного подхода к ликвидности.

Стратегические факторы ликвидности. Безусловно, более полное представление о факторах ликвидности дает уравнение (10.24), раскрывающее структуру нетрадиционной стратегической меры ликвидности. Из этого уравнения следует очевидный вывод. Ликвидность компании есть следствие решений, оказывающих влияние на долгосрочное финансирование компании (числитель коэффициента ликвидности) и ее рабочий капитал (знаменатель коэффициента ликвидности). Ликвидность компании улучшается, если ее коэффициент ликвидности растет. А это происходит, если:

1) увеличивается размер долгосрочного финансирования;

2) уменьшаются чистые фиксированные активы;

3) уменьшается потребность в рабочем капитале, в частности:

o сокращаются запасы;

o уменьшается дебиторская задолженность;

o увеличивается задолженность перед поставщиками. Подобные выводы иллюстрируются практическими примерами.

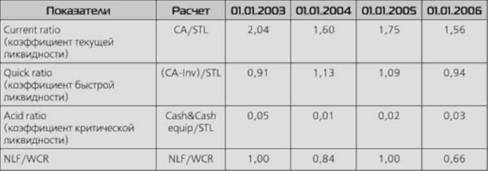

Если вернуться к компании "Город мастеров" и сравнить традиционные коэффициенты ликвидности с новой мерой (это сравнение приводится в табл. 10.10), выводы напрашиваются сами собой, расширяя традиционные подходы к управлению ликвидностью па основе запасов и дебиторской задолженности: политика, нацеленная на рост ликвидности за счет прироста доли долгосрочного финансирования и относительного падения фиксированных активов по своей природе является стратегической, будь то привлечение долгосрочных кредитов, выпуск облигационных займов, акций или рост нераспределенной прибыли. К стратегическим решениям принадлежит и процедура реализации активов. Конечно, такая процедура готовиться заранее, чтобы финансовый руководитель, принимающий подобное решение, мог осознанно прогнозировать его влияние на ликвидность компании.

ТАБЛИЦА 10.10. Коэффициент внутренней и долгосрочной ликвидности

Факторы влияния на потребность в рабочем капитале. Оптимальная потребность в рабочем капитале представляет собой функцию нескольких переменных. К ним обычно причисляют отрасль, к которой принадлежит компания, стратегию и динамику се развития, отношение компании к рискам.

Природа бизнеса, используемые технологии, отраслевая специфика оказывают влияние на размер потребности компании в рабочем капитале, необходимом для поддержания запланированного уровня продаж. Например, машиностроительное предприятие нуждается в большем по размерам рабочем капитале по сравнению с цепочкой супермаркетов при одинаковых объемах продаж. Оценить влияние отраслевого фактора на рабочий капитал можно с помощью соотношения потребности в нем с продажами для выборки компаний каждой конкретной отрасли. Компании в отраслях с более высокими коэффициентами соотношения рабочего капитала и продаж требуют больших инвестиций в их операционные циклы для производства каждого рубля продаж. Подобные данные указывают на более продолжительные операционные циклы в этих отраслях. Например, машиностроительная компания должна в среднем вкладывать в рабочий капитал инвестиции в размере 25% продаж. В то же время у бакалейного магазина нет чистых инвестиций в операционный цикл, поскольку средний коэффициент соотношения рабочего капитала и продаж составляет вот уже несколько лет нулевое значение. Эта разница отражает лишь один, но важный факт: в этих двух разных по отраслевой принадлежности компаниях разные по продолжительности операционные циклы.

У компаний, принадлежащих к одной отрасли, коэффициент соотношения рабочего капитала и продаж неодинаков. Даже если у них одни и те же ограничения, очень многое зависит от качества управления рабочим капиталом. Например, если компания не контролирует свои запасы, ее коэффициент соотношения рабочего капитала и продаж будет выше среднеотраслевого значения.

Ни у кого не вызывает сомнений, что масштабы потребности в рабочем капитале резко отличаются по отраслям. Вряд ли, например, гидроэлектростанция нуждается в больших запасах, а вот сталелитейному заводу они необходимы. Любой супермаркет заинтересован в высокой оборачиваемости своих активов, и его запасы всегда будут стремиться к оптимуму. Для всякого ювелирного магазина характерны высокие запасы готовой продукции. В целом промышленный сектор - это сфера высоких запасов и регулируемой дебиторской задолженности, а сфера услуг скорее всего отличается относительными невысокими запасами и значительной дебиторской задолженностью. Процессы вертикальной интеграции неизбежно ведут к росту кредиторской задолженности и, следовательно, к сокращению размеров рабочего капитала. В то же время предприятия сферы услуг вряд ли обладают столь мощной способностью воздействовать на своих поставщиков, и их кредиторская задолженность порой намного ниже по сравнению с промышленностью, поэтому итоговая потребность в рабочем капитале стремится вверх, т.е. непременно растет.