Страхование ответственности перевозчиков

Экономическая основа страхования ответственности в условиях рыночной экономики связана с постоянной материальной ответственностью граждан или юридических лиц за эти действия. Многие виды деятельности таят в себе одновременно угрозу безопасности и здоровью граждан, нанесения ущерба третьим лицам. В соответствии с общепринятой мировой практикой виновная сторона обязана полностью компенсировать ущерб, причиненный третьей стороне. В этой ситуации договор страхования ответственности, заключенный страхователем со страховой организацией, с одной стороны, защищает страхователя от финансовых потерь, которые он может понести в результате предъявления к нему по решению суда исков, о погашении ущерба, причиненного третьей стороне. С другой стороны, система страхования ответственности защищает имущественные интересы и третьих лиц, поскольку у виновной в нанесении ущерба стороны может не оказаться достаточно средств, чтобы оплатить убытки. Поэтому во многих странах ряд видов деятельности, представляющих угрозу для общества, подлежит обязательному страхованию. Непосредственной целью страхования ответственности является страховая защита экономических интересов потенциальных причинителей вреда.

Страхование ответственности - это отрасль, объединяющая виды страхования, при которых страховщик обязан произвести страховые выплаты в размере полной или частичной компенсации расходов лица, чья ответственность застрахована в связи с возникшей в соответствии с законодательством (договором) его обязанностью возместить причиненный им в процессе производственной, либо иной деятельности, либо вследствие нарушения договора, вред другим лицам, их имуществу, жизни, здоровью или среде обитания.

Особенности страхования ответственности:

1) договор страхования ответственности заключается в пользу третьих лиц (выгодоприобретателей), которые при заключении договора, как правило, неизвестны, или известна часть этих лиц. Например, при страховании ответственности перевозчиков известны пассажиры или владельцы груза, но не известны другие лица, которым может быть причинен вред транспортным средством, грузом, доставляемым перевозчиком;

2) факт наступления страховых случаев связан с правовыми нормами гражданского законодательства; при этом ответственность наступает как при наличии вины страхователя, так и без наличия его непосредственной вины;

3) возможный ущерб от страхового случая включает стоимость утраченного или поврежденного имущества; неполученные доходы, которые потерпевшее лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода), расходы потерпевшего лица па восстановление его нарушенного права (затраты по снижению убытков, судебные расходы и др.);

4) страховая защита имущественных интересов осуществляется вследствие причинения вреда в связи с непреднамеренными случайными действиями страхователя или застрахованного лица;

5) страховщик возмещает убытки в пределах страховой суммы по договору страхования. Часть убытков, не покрытая страховой суммой, должна быть возмещена страхователем (застрахованным лицом) добровольно или через суд. Потерпевшее лицо может предъявить иск непосредственно страховщику;

6) отсутствует традиционное для имущественного страхования понятие страховой стоимости. Страховая сумма определяется либо по соглашению сторон, либо по установленным международными соглашениями лимитам ответственности в денежной оценке на один страховой случай, на один рейс, на 1 кг груза, на договор страхования в целом.

Страховым случаем при страховании ответственности является совершившееся событие, предусмотренное договором страхования ответственности, с наступлением которого возникает обязанность страховщика произвести страховую выплат}' страхователю, третьим лицами. Факт наступления страхового случая устанавливается правовыми нормами либо решением суда.

Страхование ответственности осуществляется в добровольной и обязательной форме. Обязательное страхование ответственности проводится согласно действующим законам по таким видам страхования, как:

o гражданской ответственности владельцев автотранспортных средств;

o гражданской ответственности таможенного перевозчика;

o страхованию профессиональной ответственности нотариусов;

o страхованию ответственности за вред, причиненный радиационным воздействием при использовании ядерной энергии;

o страхованию ответственности за экологический вред. Страхование ответственности перевозчиков включает

такие виды страхования, как страхование ответственности перевозчиков водного транспорта (страхование ответственности судовладельцев), страхование ответственности воздушных (в первую очередь авиационных) перевозчиков, страхование ответственности автомобильных перевозчиков, страхование ответственности железнодорожных перевозчиков, страхование ответственности международных перевозчиков (таможенных перевозчиков и экспедиторов).

Согласно ратифицированным международным Конвенциям установлено обязательное страхование гражданской ответственности авиаперевозчиков па международных авиалиниях, в частности Римская конвенция "О возмещении вреда, причиненного иностранными воздушными судами третьим лицам на поверхности земли" (Рим, 07.10.1952). Варшавская конвенция "О унификации некоторых правил международных воздушных перевозок" (Варшава, 12.10.1929), Гаагский протокол к Конвенции 1955 г., Мальтийское соглашение по изменению лимитов ответственности 1976 г. предусматривают ответственность авиаперевозчика за вред, причиненный жизни, здоровью пассажира, багажу, грузу, а также за опоздание при перевозке.

Международное соглашение об обязательном страховании гражданской ответственности владельцев автотранспортных средств па территории иностранного государства (1953 г.) не допускает пребывания автотранспортного средства иностранного государства на территории другой страны без единого для участников соглашения страхового полиса ("Зеленая карта"), гарантирующего страховое покрытие вреда, причиненного третьим лицам, на территории иностранного государства.

Международная конвенция о гражданской ответственности за ущерб, причиненный загрязнением нефтью (Брюссель, 1969 г.), вступившая в силу в 1975 г., установила, что правительства государств, присоединившихся к ней, обязаны выдавать каждому судну, имеющему на борту свыше 2 тыс. т нефти, сертификат, подтверждающий наличие соответствующего страхования или других финансовых гарантий. Без наличия такого сертификата суда не могут перевозить нефть и нефтепродукты между портами стран, подписавших Конвенцию.

Ответственность перевозчика по договору перевозки определяется гл. 40 "Перевозка", гл. 59 "Обязательства вследствие причинения вреда" ГК РФ, транспортными уставами (кодексами):

o Транспортный устав железных дорог РФ;

o Воздушный кодекс РФ;

o Кодекс торгового мореплавания РФ;

o Устав автомобильного транспорта РСФСР;

o Международными соглашениями о перевозках (КДПГ, СМГС и др.).

Страховым случаем в страховании ответственности перевозчиков является документально зафиксированное событие, непосредственно связанное с эксплуатацией принадлежащих страхователю и указанных в договоре страхования средств транспорта, повлекшее за собой причинение оговоренного ущерба третьим лицам и являющееся основанием, в соответствии с законодательством, для предъявления третьими лицами требований к страхователю о возмещении данного ущерба.

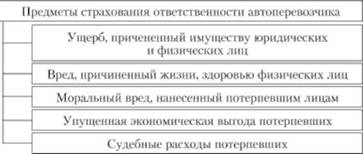

Предметы, объекты и субъекты страхования ответственности перевозчиков. Предметом страхования ответственности перевозчика является подлежащий возмещению вред, причиненный перевозчиком жизни, здоровью, имуществу третьих лиц и окружающей природной среде в процессе перевозки.

Предметы страхования ответственности автоперевозчика представлены на рис. 14.2.

Рис. 14.2. Предметы страхования ответственности автоперевозчика

При страховании ответственности авиаперевозчика, помимо перечисленного выше, включается также вред, причиненный физическим и/или юридическим лицам на поверхности земли.

При страховании ответственности судовладельцев дополнительно предметом страхования является загрязнение вод, а также любого имущества в этих водах вследствие сброса с застрахованного судна нефти или других загрязняющих веществ, причинение вреда окружающей среде.

Объектом страхования являются имущественные интересы страхователя, связанные с его обязанностями в порядке, установленном законодательством РФ, других государств или нормами международного права, возместить ущерб или осуществить другие меры в связи с нанесением вреда третьим лицам, их имуществу, здоровью и окружающей среде вследствие эксплуатации принадлежащих ему на праве собственности, договора аренды, лизинга или эксплуатируемых по доверенности транспортных средств.

Субъекты страхования ответственности: страхователь, застрахованное лицо (если страхователь страхует ответственность другого лица), выгодоприобретатель - получатель страховой выплаты.

Страхователями по договору страхования ответственности перевозчиков могут выступать юридические лица любой организационно-правовой формы, владеющие на правах собственности, аренды, лизинга, оперативного управления средствами транспорта и занимающиеся их эксплуатацией с целью выполнения перевозок пассажиров или грузов по территории Российской Федерации и иностранных государств на основании лицензии (сертификата) или иного полученного в установленном законодательством порядке официального разрешения на осуществление таких перевозок.

Страховщик - юридическое лицо, имеющее лицензию на данный вид страхования, страховые пулы, общества (клубы) взаимного страхования.

Основными страховщиками в страховании ответственности судовладельцев являются созданные самими судовладельцами клубы взаимного страхования. В настоящее время в мире существует около 70 таких клубов. На них приходится 90% рынка данного страхования, и они образуют международную группу Protection and Indemnity Club. В эту группу входят 11 английских, два норвежских, по одному шведскому, японскому и американскому обществу. Крупнейший клуб взаимного страхования - Бермудская ассоциация взаимного страхования. Основой единства международной группы клубов является многостороннее перестраховочное соглашение. При этом каждый клуб несет ответственность по застрахованным рискам до уровня 5 млн долл. США по каждому случаю, а общий предел ответственности может составлять до 1,5 млрд долл. США. Судну, не оформившему такое страхование, заход в большинство портов мира запрещен. Таким образом, клубное страхование становится обязательным требованием обеспечения международных перевозок грузов. Клуб-нос страхование не конкурирует с договорным, а только его дополняет, соответственно оно обычно воздерживается от возмещения рисков, страховать которые принято в договорном порядке. Российские судовладельцы являются членами известных иностранных клубов, и в первую очередь английских и норвежских. Входящие в клуб судовладельцы одновременно выступают в двух качествах: каждый из них является членом клуба, т.е. страхователем, а все вместе они - страховщики, которые страхуют друг друга, создавая общий страховой фонд, сформированный из взносов его членов. В основных портах мира действуют представители (корреспонденты) клубов. Они оказывают помощь капитанам судов и судовым агентам при урегулировании претензий к судовладельцам при контроле за ходом погрузочно-разгрузочных работ в портах. Многие страховые компании выступают посредниками в операциях клубного страхования (например, "CAO Ингосстрах").

Огромные по стоимости риски, характерные для рынка авиационного страхования, ведут к попыткам их распределения на международном рынке в форме перестрахования, перестраховочных пулов, совместного страхования при ограничении собственной доли первоначального страховщика. Организация пула заключается в том, что страховые взносы в пределах, охваченным соглашением, вносятся в общий фонд, из которого затем покрываются возможные потери. Отдельные страховые учреждения, входящие в пул, участвуют в выплате страхового возмещения в зависимости от величины страхового портфеля. Объединение страховых портфелей заинтересованных организаций позволяет перераспределить страховой риск между членами организации. Наиболее известные из них Британская группа авиационного страхования British Aviation Insurance Group, Северный пул авиационного страхования Nordishe Pool for Luftfart Fersikring, охватывающий 137 страховых учреждений, Германский и Норвежский пулы авиационного страхования.

Страхование гражданской ответственности автоперевозчиков, наряду с коммерческими страховыми организациями, осуществляется ассоциациями взаимного страхования. В настоящее время действуют несколько международных ассоциаций взаимного страхования, наиболее крупная из них - ассоциация "ТТ клуб" (Through Transport Mutaul Insurance Association) с головным офисом в Лондоне. Большинство автоперевозчиков стран - членов СНГ являются членами этой ассоциации.