Стоимость собственного капитала

Хотя инвестор имеет возможность получить доход по своим акциям в форме дивиденда или прироста их рыночной цены, прирост курса (цены) в конечном итоге объясняется доходами, которые будут по акции выплачены, т.е. будущими дивидендами. Поэтому требуемый уровень доходности со стороны инвестора в любом случае для эмитента является стоимостью, которую он выплачивает (раньше или позже) за пользование долевым капиталом. При определении стоимости собственного капитала должны быть приняты во внимание не только дивиденды, но и ожидаемое среднегодовое приращение цены акции в будущем.

Стоимость капитала согласно ВСМ. Предположим, речь идет о компании, стабильно растущей на бесконечном периоде времени. Ее цена хорошо описывается моделью Гордона:

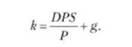

Пользуясь этой моделью (DCM), можно оценить, какую ставку выплачивает корпорация за пользование долевым капиталом акционеров. Действительно, модель показывает, какую цену надо заплатить за акцию, чтобы получить по ней уровень доходности, равный к. Однако если мы разрешим данное уравнение относительно k, получим ответ на вопрос, какую ставку доходности платит инвесторам корпорация-эмитент по своим акциям, имеющим рыночную стоимость Р, ожидаемый дивиденд в текущем периоде DPS и среднегодовой прирост дивиденда g.

Кейс: по условию, капитал, полученный от размещения простых акций, по балансовой оценке составляет 8013 млн руб., размещение происходило по номиналу 1000 руб. за акцию, ожидаемый в текущем периоде дивиденд (DPS) - 244,5 руб. па акцию, среднегодовой прирост дивиденда (g) - 6% в год. Текущий рыночный курс (Р) - 2000 руб. на акцию.

Следовательно, всего было выпущено 8013 тыс. простых акций (8013 млн руб.: 1000 руб. на акцию).

Рассчитаем стоимость капитала, полученного от их размещения:

Рыночная ценность всех этих акций (капитализация) в сумме составляет 16 026 млн руб. (8013 тыс. акций х 2000 руб. на акцию).

Капитал, полученный путем размещения безотзывных привилегированных акций, по балансовой оценке равен 2165 млн руб., размещение происходило по номиналу 1000 руб. за акцию, фиксированная ставка дивиденда - 17% годовых, текущий рыночный курс (Р) - 1050 руб. на акцию. Дивиденд по этим акциям фиксирован, следовательно, g = 0:

Рассчитаем количество этих акций в обращении: 2165 млн руб.: 1000 руб. на акцию = 2165 тыс. привилегированных акций.

Их рыночная капитализация составит 2273 млн руб. (2165 тыс. акций х 1050 руб. на акцию).

Стоимость долевого капитала согласно САРМ. В предыдущей главе мы познакомились и с другим способом оценки стоимости долевого капитала. Требуемый инвесторами уровень доходности может быть определен в соответствии с состоянием финансового рынка и степенью систематического риска, количественно выражаемого коэффициентом р:

Пользователь легко может получить исходные данные для оценки стоимости собственного капитала российской компании методом САРМ (адрес: finmanager.ru, раздел "Консультации").

Кейс: согласно условию, известны следующие исходные данные:

o ставка доходности с минимальным риском - 5% годовых;

o среднегодовой прирост биржевого индекса - 18% годовых;

o коэффициент систематического риска |3 для корпорации 1,07.

Зная эти данные, нетрудно определить требуемый акционерами - держателями обыкновенных акций уровень доходности (который одновременно является стоимостью капитала корпорации, полученного от размещения этих акций):

Как видно, оценки стоимости собственного капитала на базе моделей DGM и САРМ дают разные результаты. Закономерно ли это?

САРМ и DGМ - сопоставление моделей оценки стоимости собственного капитала. На самом деле трудно ожидать, что два разных метода оценки стоимости собственного капитала корпорации дадут одинаковый результат. Различна природа этих моделей, различны и предположения, положенные в их основу.

Во-первых, модель DGM является позитивной, а модель САРМ -нормативной. Это означает, что DGM основывается на фактически ожидаемых опенках дивиденда и его роста по данной корпорации, а САРМ выражает среднерыночные требования по отношению к инвестициям данного уровня риска. Таким образом, использование модели DGM для оценки стоимости капитала уже предполагает, что компания оценена адекватно рынком и ее фактически ожидаемая доходность соответствует требуемой.

Во-вторых, DGM- модель, основанная на дисконтировании дивидендов за бесконечно длительный период времени, а САРМ выражает текущие требования рынка на один временной интервал.

В-третьих, если говорить о точности и корректности оценок, то модель САРМ считается предпочтительной, так как оценить будущий размер дивиденда и его темп прироста сложно, лишь с большой долей условности можно говорить, что прирост дивиденда по годам может составлять постоянную величину g. И наконец, оценивая требуемый инвесторами уровень доходности, более корректно основываться на рыночных требованиях, а не на фактических ожиданиях.

Стоимость капитализированной прибыли. Помимо внешних источников долевого финансирования у корпорации существует внутренний источник - реинвестированная прибыль предприятия. На первый взгляд может показаться, что это бесплатный источник, поскольку он не связан напрямую с финансовыми рынками и их требованиями. Однако в конечном итоге прибыль принадлежит корпорации, а точнее - ее акционерам - держателям простых акций. Именно их решение на общем собрании привело к тому, что деньги оказались вложенными в предприятие, а не направлены на выплату дивидендов. Поэтому не распределенная на дивиденды прибыль также должна рассматриваться как капитал, вкладывая который в предприятие акционеры рассчитывали па удовлетворение своих требований по уровню доходности. Стоимость этого капитала, следовательно, будет в точности совпадать со стоимостью капитала, полученного от размещения простых акций. В более детальных расчетах можно учесть, что при размещении простых акций корпорация идет на дополнительные издержки, связанные с регистрацией нового выпуска и андеррайтингом. При мобилизации внутренних источников капитала эти издержки отсутствуют, поэтому при учете трансакционных издержек капитал от размещения акций имеет несколько большую стоимость, чем нераспределенная прибыль.

При определении рыночной капитализации мы умножали количество выпущенных в обращение акций па их рыночную цену. Рыночная цена простых акций - это рыночная оценка не только их номинальной стоимости, но и капитализированной прибыли, приходящейся на одну простую акцию.

Кейс: рассчитаем стоимость собственного (долевого) капитала по корпорации "N-энерго". С этой целью составим таблицу (табл. 4.3).

ТАБЛИЦА 4.3. Характеристика акций корпорации "N-энерго"

|

Акции |

Рыночная капитализация, млн руб. |

Стоимость капитала, % годовых |

|

Простые |

16 026 |

18,91 |

|

Привилегированные |

2273 |

16,19 |

Стоимость долевого капитала равна средневзвешенной величине стоимости капитала каждой составляющей: