Лекция 7. От стоимости (ценности) под риском к стресс-тестированию

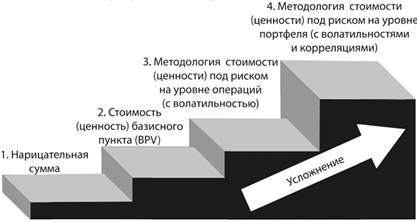

Измерение рыночного риска прошло путь от простых индикаторов, которые искажали показатели риска, такие, как, например номинальная или бухгалтерская стоимость (ценность) конкретной ценной бумаги, до более сложных показателей чувствительности цены, таких, как стоимость (ценность) базисного пункта или дюрация облигации (см. гл. 6), и до наиболее сложных мер риска, таких, как современная методология стоимости (ценности) под риском (Value at Risk, VaR) (рис. 7-1) для целых портфелей ценных бумаг.

РИСУНОК 7-1. Традиционные меры рыночного риска

В этой главе мы рассмотрим принципы, которые лежат в основе показателя VaR, и проясним сильные и слабые стороны этого подхода нематематическим языком. Мы также рассмотрим особые меры риска производных инструментов ("греческие буквы") и ключевые дополнения к VaR: стресс-тестирование и предположение самого неблагоприятного сценария.

Показатель VaR показал себя достаточно эффективным способом оценки общего рыночного риска торговых позиций для краткосрочного периода, например 10 дней при нормальных условиях на рынке. В сущности, эта методология позволяет нам объединить в единое целое множество компонентов рыночного риска, например риск кривой, базисный риск и риск волатильности.

Однако каждый раз при возникновении паники на мировом рынке обнаруживаются слабые стороны даже самых изощренных мер рыночного риска. Показатель VaR как мера риска для долгосрочного периода или в нестандартных условиях оказалась ненадежной. Опасность, возникающая в условиях шока на рынке, например кризиса мирового рынка в 1998 г., в результате которого обанкротился гигантский американский хедж-фонд "Лонг Терм Капитал" Менеджмент (LTCM), – это шок, который обычно сопровождается снижением уровня рыночной ликвидности и который можно контролировать только посредством использования дополнительных методов.

Также появилось беспокойство относительно того, что показатель VaR и другие отраслевые стандартные меры риска могут даже еще больше ухудшить уровень волатильности на рынке. Некоторые влиятельные исследователи утверждают, что чувство стадности, которое столь свойственно финансовой сфере, означает, что методы управления рисками, чувствительные к изменениям на рынке, например VaR, фактически делают рынок менее стабильным и более подверженным кризисам. Причина в том, что когда на рынке повышается уровень волатильности, некоторые финансовые организации могут продавать активы соответствующих классов с целью поддержания лимитов на основе показателя VaR, установленных их руководителями, что еще больше снижает цены на рынке и повышает уровень волатильности и корреляции факторов риска для этих активов. Это, в свою очередь, может привести к тому, что другие финансовые организации превысят свои лимиты на основе показателя VaR, будучи вынужденными сократить уровень риска посредством продажи большего числа аналогичных активов и создавая, таким образом, замкнутый круг.

Эта аргументация небезупречна, но показателя VaR неоднозначен во многих аспектах. До того как мы исследуем, каким образом рассчитывается показатель VaR, и рассмотрим сильные и слабые стороны этого метода, давайте сначала вспомним основные этапы эволюции показателей рыночного риска на рынках производных инструментов.