Стандарты внутреннего аудита

Стандарты профессиональной практики внутреннего аудита касаются независимости внутренних аудиторов, их профессионального мастерства, масштаба и процесса проведения работы, руководства отделами внутреннего аудита. Стандарты несколько отличаются но своей философии от стандартов для внешних аудиторов тем, что первые представляют практику внутреннего аудита такой, какой она должна быть, а постановления по аудиторским стандартам во многом представляют точку зрения совета по аудиторским стандартам относительно консенсуса между практикой и тем, что "общепринято". Однако это различие не следует преувеличивать.

Для повышения качества аудиторской проверки целесообразно вводить стандарты проведения конкретных проверок, что позволит более объективно проверять экономические субъекты, не допуская противоречивого подхода к перечню вопросов, подлежащих включению в план работы. В Международной практике аудита существует система аудиторских стандартов и норм. В условиях России данный процесс только набирает силу. В настоящее время разработаны основные правила (стандарты) аудиторской деятельности и введены в действие. При отсутствии общего стандарта, одобренного органами управления аудита, стандарт вводит аудиторская фирма или составляет сам аудитор. Под стандартом в теории и практике аудита понимают основные правила или основополагающие принципы аудиторских процедур. Стандарты должны выполняться независимо от условий, в которых проводится аудит.

Внутренние стандарты унифицируют принципы и подходы аудиторских фирм и аудиторов к аудиту, а также требований к порядку и организации внутреннего контроля за его применением.

В соответствии с Законом № 307-ФЗ аудиторские организации обязаны разрабатывать и практически применять внутренние стандарты, если общероссийские правила (стандарты) аудиторской деятельности содержат прямые указания на необходимость раскрытия основных принципов, приемов и методов работы аудиторской организации.

Правила (стандарты) аудиторской деятельности, не содержащие прямых указаний на необходимость дальнейшей детализации содержащихся в них положений, используются аудиторской организацией непосредственно.

Под внутренними стандартами аудиторской организации понимаются документы, детализирующие и регламентирующие единые требования к осуществлению и оформлению аудита, принятые и утвержденные аудиторской организацией с целью обеспечения эффективности практической работы и ее адекватности требованиям правил (стандартов) аудиторской деятельности.

Аудиторская организация должна сформировать пакет внутренних стандартов, отражающий се собственный подход к проводимым проверкам и составляемым заключениям, исходя из общеустановленных принципов организации и проведения аудита.

Обосновывая единые базовые требования к порядку проведения аудита, к его качеству и надежности, внутренние стандарты создают при их соблюдении дополнительный уровень гарантии результатов аудиторской проверки.

Стандарты, инструкции, методические разработки, пособия и другие документы, обязательные к применению в аудиторской организации, раскрывающие внутренние подходы к осуществлению аудиторской деятельности, могут относиться к внутренним стандартам аудиторской организации.

Внутренние стандарты аудиторских организаций по своему назначению могут быть объединены в следующие группы: основные принципы организации аудита, цели, обязанности и ответственность аудитора, планирование, внутренний контроль, аудиторские доказательства, использование работы третьих лиц, специализированные области и др.

Помимо внутренних стандартов аудиторские организации разрабатывают методики, внутренние инструкции и положения, перечень процедур, рабочие таблицы и вопросники, макеты и другие документы вспомогательно-технического характера, раскрывающие подходы аудиторской организации к проведению аудита.

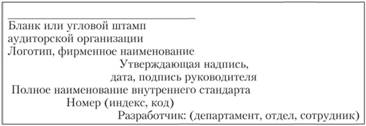

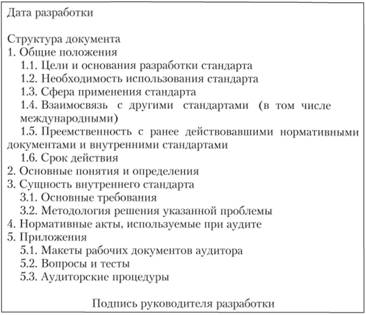

Внутренние стандарты аудиторской организации, как правило, должны иметь унифицированную в пределах организации форму и структуру. В качестве основы можно рекомендовать следующую структуру.

Примерная форма внутреннего стандарта (методики аудита) аудиторской организации

Применение представленной выше формы и содержания внутрифирменного стандарта позволит повысить качество разрабатываемого нормативного материала и повысить уровень его понимания при применении.