Сроки и условия продажи в кредит

Кредитная политика - важный инструмент, которым оперирует фирма на конкурентном рынке. При недостатке времени расширение объемов кредитования (generous credit policy) вызывает повышение спроса на товары фирмы. Если спрос на продукт фирмы оживленный, можно применять жесткую кредитную политику (tight credit policy).

Если продажи определенному клиенту связаны с высоким риском, фирма обычно требует оплаты при поставке товара (cash on delivery, COD). Обычный коммерческий кредит предоставляется на условиях оплаты через 30 или 60 дней. В период спада фирма может предоставлять скидки для стимулирования ранней оплаты.

В зарубежной практике часто используют условия скидки "2/10 N/30*. Это значит, что клиент может получить 2% скидки, если платеж осуществлен в пределах 10 дней с момента продажи, иначе платеж необходимо осуществить в течение 30 дней.

На этих условиях можно продемонстрировать стоимость коммерческого кредита для компании.

Пример 13.2

Предприятие "Альфа" осуществляет продажу товара на следующих условиях: скидка в 2%, если оплата будет осуществлена в течение 10 дней с момента продажи. Максимальный срок, в течение которого должна быть произведена оплата без предоставления скидки, составляет 30 дней.

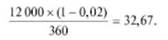

Пусть предприятие "Бета" ежегодно покупает товаров на сумму 12 000 тыс. руб. у компании "Альфа" со скидкой 2%. Тогда размер ее кредиторской задолженности в день составляет, тыс. руб.:

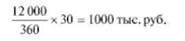

Если "Бета" производит оплату па 10-й день, средняя величина ее кредиторской задолженности составит, тыс. руб.:

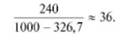

Если же компания откажется от скидки и будет платить на 30-й день, ее кредиторская задолженность увеличится до

При этом "Бета" отказалась от скидки в 2%, что в год составляет 240 тыс. руб. Тогда примерная стоимость кредита составит, %:

Условия кредитования в той или иной отрасли могут зависеть от ее специфики. Крупные объемы продаж игрушек, к примеру, приходятся на предновогодний период, цветов -на праздник 8 марта. Несмотря на то что производители игрушек могут производить и доставлять их в магазины в нужном количестве, при выдаче кредита применяются сезонные сроки оплаты. Это позволяет покупателю оплатить товар по прошествии пикового сезона.

Мониторинг дебиторской задолженности

Решение о выдаче кредита клиентам приводит к тому, что возникает задача его возврата в оговоренные сроки. Для гарантирования возврата долга вовремя и отсутствия безнадежной задолженности создаются специальные отделы по сбору долгов. Они отвечают за ведение и отслеживание счетов к получению.

Для мониторинга дебиторской задолженности используются две методики. Самая простая - отслеживание на постоянной основе среднего периода дебиторской задолженности (АЯСР) и принятие мер к тому, чтобы он не превышал определенного срока.

Этот метод очень прост в использовании, однако у него есть два серьезных недостатка:

1) это агрегированный показатель, не отражающий различий между клиентами;

2) АЯСР чувствителен к изменению структуры продаж. Если продажи снижаются, этот показатель увеличивается. Также он увеличится, если задержится оплата за товары. Таким образом, увеличение АЯСР может быть следствием одного из двух факторов, что затрудняет установление причин роста дебиторской задолженности и анализ ее влияния на положение предприятия.

Более подходящим вариантом является график погашения дебиторской задолженности. График погашения - это процент продаж в кредит, остающийся неоплаченным в месяц, когда осуществлена продажа, и в последующие месяцы. Продажи в кредит каждого месяца рассматриваются отдельно. Таким образом, если продажи января все еще не оплачены в конце марта, фирма делает вывод, что нужно прилагать больше усилий для получения этих денег. Расчет графика погашения дебиторской задолженности не зависит от объема продаж и, таким образом, более предпочтителен, чем среднего периода ее оборачиваемости.

Конкретные инструменты управления дебиторской задолженностью специфичны для каждого предприятия. Очень часто менеджеры предприятия используют реестр старения дебиторской задолженности, который позволяет анализировать и контролировать структуру дебиторской задолженности. Обычно принято составлять реестр дебиторской задолженности в зависимости от периода погашения (табл. 13.3).

Таблица 13.3. Реестр старения дебиторской задолженности

|

Срок возникновения задолженности |

Размер задолженности на 1 января 2ХХХ г., тыс. руб. |

Доля в общем объеме, % |

|

До 30 дней |

||

|

С 31 до 60 дней |

||

|

От 61 до 90 дней |

||

|

Свыше 91 дня |

||

|

В том числе просроченная задолженность |

||

|

И т о г о |

100 |

Для определения перечня компаний, которым может быть предоставлен товарный кредит, необходимо ранжировать покупателей по определенным параметрам, наиболее существенным из которых является объем выручки, поступающий от контрагента. Например, размер бонусов (скидок) может зависеть от доли тех или иных клиентов в выручке компании (объеме продаж):

Объем продаж. % Свыше 10 5-10 1-5 Менее 1

Размер бонуса, % 5 3-4 2- 1 Менее 1

Что касается новых клиентов, то рекомендуется компаниям, не имеющим кредитной истории, не выдавать товарный кредит в течение двух месяцев с момента начала продаж - отгрузка товара только на условиях немедленной оплаты.

Товарный кредит следует выдавать начиная с третьего месяца отгрузок в объеме среднемесячного товарооборота за прошедшие месяцы. Принятие решения о предоставлении товарного кредита должно сопровождаться мерами по страхованию риска неоплаты. Одной из доступных и действенных мер является взимание с клиента аванса в размере фиксированного процента от объема отгрузки. Опыт свидетельствует, что, приобретая товар пусть даже с небольшой затратой денег, клиенты более ответственно относятся к своим обязательствам, оставшаяся часть оформляется товарным кредитом.

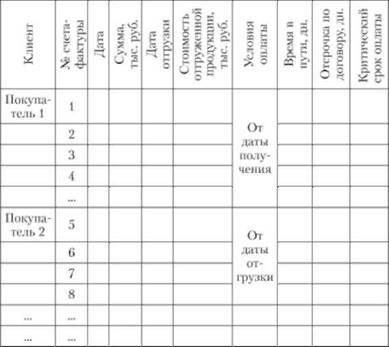

Кроме того, для удобства работы с дебиторской задолженностью очень существенным является метод составления платежного календаря покупателей, который позволяет своевременно отслеживать факт возврата клиентом денежных средств и оперативно реагировать на появление просроченной задолженности (табл. 13.4).

Таблица 13.4. Платежный календарь в разбивке по клиентам компании

Данный платежный календарь должен составляться по всем клиентам компании. Критический срок оплаты - дата, не позднее которой должен быть осуществлен платеж по предоставленному товарному кредиту. Для того чтобы иметь возможность контролировать критический срок оплаты, нужно учитывать продолжительность отсрочки платежа, а также дату возникновения дебиторской задолженности. Моментом возникновения дебиторской задолженности считается дата перехода права собственности на продукцию от продавца к покупателю, установленная в договоре.

Следует уделять особое внимание оплате товара одним платежным поручением за разные выставленные счета и учитывать это в платежном календаре. Если в платежном поручении не указано назначение платежа, то рекомендуется использовать метод ФИФО, т.е. считать, что покупатели сначала погашают наиболее ранний из выставленных и неоплаченных счетов.

Поскольку у компании существуют обязательства перед поставщиками товаров и услуг, ограниченные конкретными временными рамками, то срок предоставления товаров в кредит покупателям не может превышать планового периода оборачиваемости кредиторской задолженности.

Еще одной составляющей управления дебиторской задолженностью является составление так называемой матрицы скидок - таблицы, содержащей варианты скидок за отгружаемый товар в зависимости от сроков его оплаты.

При определении размера скидки необходимо учитывать долю безнадежных долгов компании в товарообороте, поскольку указанные потери для сохранения установленного уровня рентабельности можно компенсировать только в величине наценки (скидки). Кроме того, при определении размера скидки должна учитываться ставка инфляции.