Способы финансирования проектов в международной практике

Прямое и проектное финансирование. В международной практике существуют два основных способа привлечения заемного капитала для финансирования инвестиционного проекта:

o прямое финансирование корпорации-инициатора (direct conventional financing);

o проектное финансирование (project financing).

Прямое финансирование корпорации - это аккумулирование фондов для финансирования экономически выделенных или интегрированных в действующее предприятие (предприятие-инициатор) проектов. Основным обеспечением долга являются активы корпорации-заемщика (инициатора проекта).

Проектное финансирование - это аккумулирование фондов для финансирования экономически выделенных проектов. Основным обеспечением долга являются денежные потоки проекта (в качестве дополнительного обеспечения используются активы компании, созданной для осуществления проекта). Риск проекта делится между его участниками (ограниченный регресс): подрядчик и его гаранты берут на себя обязательства по срокам, стоимости и качеству подрядных работ, поставщики - по срокам, количеству и качеству поставок, покупатели - по своевременной оплате и т.п. Полный регресс на единственного участника (инициатора), по крайней мере, с какого-то момента времени, отсутствует.

Основные черты проектного финансирования. Основные черты проектного финансирования следующие:

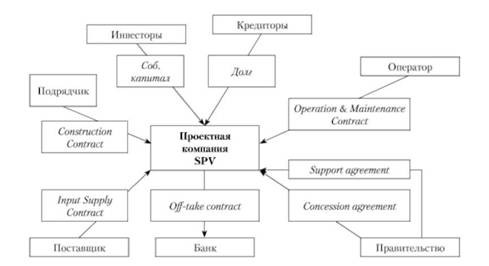

o проект экономически обособлен от инициатора, обычно он выделяется и юридически (создается проектная компания, или SPV (рис. 5.11));

o проектное финансирование осуществляется в основном за счет долга, который составляет до 90% всего инвестированного в проект капитала;

o долг проекта отделен от других обязательств спонсоров (ограниченный регресс или отсутствие регресса). Это внебалансовое финансирование, т.е. для отражения в отчетности своих инвестиций в проект спонсоры используют метод собственного капитала (как известно, для этого требуется не более 50% участия), и баланс проекта не консолидируется с балансом спонсора. У спонсора и проекта разделены также налоговые обязательства (для этого требуется до 80% участия).

Основное обеспечение долга - денежные потоки, гарантированные обязательствами спонсоров, и активы проектной компании. Необходимый уровень кредитоспособности поддерживается за счет "паутины" взаимных договорных обязательств спонсоров.

Преимущества и недостатки проектного финансирования. Преимущества проектного финансирования могут состоять в том, что:

o потенциально этот вариант способен аккумулировать более значительные суммы капитала (в случае мега-проектов одно предприятие может оказаться просто неспособно нести на себе все риски проекта);

o проект может иметь лучший налоговый статус и (или) кредитный рейтинг, чем его инициатор;

o проектное финансирование позволяет отделить репутацию спонсора от репутации проекта, дать спонсору "опцион на выход" из проекта, т.е. ограничить его ответственность по проектному долгу;

o проект может оказаться более "прозрачным" с точки зрения контроля над сто денежными потоками.

Рис. 5.11. Основные типы контрактов, заключаемых в проектном финансировании и предоставляемых кредитору в качестве обеспечения

Отрицательные стороны проектного финансирования состоят, в основном, в усложненности схемы финансирования: она требует детальной юридической проработки и учета всех нюансов в отношениях между стейкхолдерами (участниками) проекта. Поэтому часто необходимо затратить значительное время для разработки условий финансирования ("структурировать финансирование") и понести большие организационные издержки. По результатам этой проработки проект может оказаться нежизнеспособным, и тогда время будет потрачено впустую.

Условия жизнеспособности схем проектного финансирования - это:

o укомплектованность проекта необходимыми для его осуществления ресурсами;

o достаточность денежных потоков, генерируемых проектом, для удовлетворения интересов всех участников;

o страховые соглашения между участниками, гарантирующие средства для продолжения проекта в случае его остановки.

Недостаточное выполнение любого из этих условий может привести к отказу от проекта.

Шкала погашения проектного долга. Шкала погашения долга должна быть устойчива по отношению к денежным потокам предприятия-инициатора (в случае прямого финансирования корпорации) или проекта (в случае проектного финансирования) в каждый период времени.

Основные показатели, используемые в практике для оценки устойчивости шкалы погашения долга:

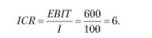

o процентное покрытие (interest coverage ratio, ICR):

где EBIT- прибыль до налогов и процентов; /- процентные платежи в рассматриваемый период времени;

o коэффициент обслуживания долга (debt service ratio, DSR):

где EBITDA - прибыль до налогов, процентов и амортизации; PR -принципал, выплачиваемый в рассматриваемом периоде; Т- ставка налога на прибыль;

o коэффициент покрытия выплат по долгу (debt service coverage ratio, DSCR):

где N1 - чистая прибыль; ОР-- амортизация в рассматриваемом периоде.

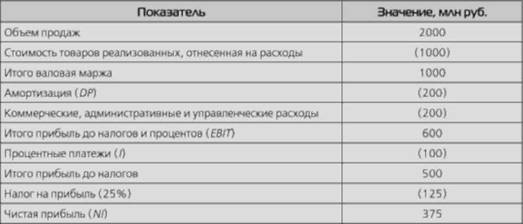

Пример. Бюджет инвестиционного проекта на 20ХХ г. содержит следующие данные (табл. 5.11).

ТАБЛИЦА 5.11. Бюджет инвестиционного проекта на 20ХХ г

В этот год предполагается погасить долг на сумму 200 млн руб. Найти показатели качества шкалы погашения. Решение.

Процентное покрытие (interest coverage ratio, ICR):

Коэффициент обслуживания долга (debt service ratio, DSR):

Коэффициент покрытия выплат по долгу (debt service coverage ratio, DSCR):

Проекты с государственным участием. Часто в проектах на правах собственного или заемного присутствует капитал государства. Теория говорит, что прямая поддержка государства может быть уместна в таких отраслях, как строительство дорог, здравоохранение, оборона и охрана порядка, образование и культура.

Государство в лице правительственных или муниципальных органов может выступать в проекте и (или) бизнесе как акционер, кредитор, гарант, партнер (спонсор). Последнее считается наиболее эффективным.

ВОТ ("строй, эксплуатируй, передай" - build-operate-transfer). Модель частно-государственного партнерства (концессии) часто строится по этому принципу:

o частная компания или группа компаний на конкурсной основе получает право на развитие и эксплуатацию объекта госсобственности;

o она создает проектную компанию и совместно с заинтересованными финансовыми институтами структурирует финансирование;

o на полученные деньги объект достраивается, вводится в эксплуатацию в соответствии с условиями конкурса;

o затем некоторое время он эксплуатируется, и частные спонсоры проекта получают от этого доходы;

o по завершении срока действия договоров объект передается государству.

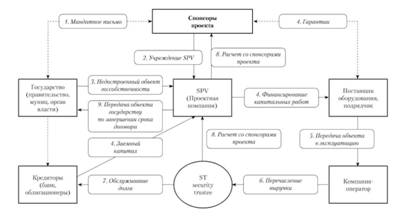

Схема частно-государственного партнерства показана на рис. 5.12.

Рис. 5.12. Схема частно-государственного партнерства (концессии) по модели ВОТ

Выгода концессионных соглашений. Выгода ВОТ для государства состоит в том, что оно экономит бюджетные деньги для более социально значимых, но, может быть, менее коммерчески привлекательных проектов и имеет возможность воспользоваться результатами более эффективного способа ведения бизнеса, характерного для частного сектора.

Выгода НОТ для частного партнера заключается в монопольном праве в течение достаточно значительного времени на доходы уникального и необходимого обществу объекта.

Общественная выгода выражена в том, что общественно-необходимый объект получается быстро и без излишних затрат, однако возможен побочный негативный эффект в виде коррупции при распределении участия.

Соглашения о разделе, продукции. Еще один вариант партнерского взаимодействия между государством и частным бизнесом - соглашения о разделе продукции (CPI I, production sharing).

СРП-это договор, в соответствии с которым государство предоставляет инвестору на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на определенном участке недр, а инвестор обязуется осуществить эти работы за свой счет и на свой риск. В соглашении оговариваются особые условия и порядок раздела произведенной продукции между сторонами соглашения.

Гибкость схемы, с одной стороны, создает возможность разумного учета интересов государства и частного бизнеса, ведь месторождения полезных ископаемых очень отличаются друг от друга и потому имеют разную привлекательность для инвесторов. С другой стороны, эти же гибкость и адаптивность могут стать источниками злоупотреблений и коррупции.