Создание благоприятного облика акционерного общества

Важным направлением деятельности любого хозяйствующего субъекта в рыночной экономике является создание благоприятного облика компании в глазах клиентов и партнеров, органов государственной власти и надзора, а также потенциальных контрагентов компании.

Наилучшей рекламой являются не слова, а конкретные результаты. Однако эти результаты должны быть донесены до конкретного адресата, причем в той форме, которая будет ему ясна и понятна. Это можно сделать с использованием технологии и методов рынка ценных бумаг. Основным индикатором финансово-экономического состояния акционерного общества на фондовом рынке является курсовая стоимость его акций. Поэтому постоянная работа с ценными бумагами компании, отслеживание динамики ее курсовой стоимости, формирование благоприятной тенденции ее изменения и т.д. является объективным, профессиональным и действенным способом создания положительного облика компании.

Степень влияния акционера на деятельность акционерного общества зависит от количества акций, принадлежащих его владельцу. Согласно российскому законодательству обладание определенным количеством акций (в процентном отношении от величины оплаченного уставного капитала общества) предоставляет инвестору различные права. В основном эти права оговорены в Федеральном законе "Об акционерных обществах".

Права, предоставляемые инвестору (группе инвесторов), владеющему определенным количеством обыкновенных акций, в зависимости от его вклада в оплаченный уставный капитал представлены в табл. 6.1.

Следует отметить, что с ростом величины пакета акций их владелец имеет все права акционеров с меньшим пакетом акций и, кроме того, приобретает некоторые новые права.

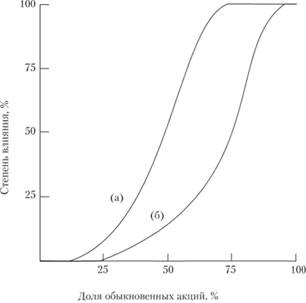

Степень влияния стратегического инвестора на деятельность акционерного общества с определенной долей условности представлена на рис. 6.2. Так, если акционер владеет менее 10% акций, он имеет возможность делать предложения по повестке дня общего собрания акционеров, предлагать кандидатуры в совет директоров и т.п. Однако потребовать созыва общего собрания акционеров он не имеет права, поэтому он лишен инициативы в принятии решений. Именно поэтому степень влияния акционера на деятельность акционерного общества в случае обладания им менее 10% акций на рисунке представлена как нулевая.

Если акционер владеет пакетом обыкновенных акций размером 75% + 1 акция, он имеет право решать все вопросы, кроме преобразования общества в некоммерческое партнерство. В этом случае степень влияния акционера на деятельность общества считается полной (100%).

Рис. 6.2. Степень влияния акционера на деятельность акционерного общества в зависимости от количества обыкновенных акций:

а) при отсутствии голосующих привилегированных акций б) при наличии 25% голосующих привилегированных акций

Задачи, стоящие перед акционером, но управлению акционерным обществом

Задачи по управлению акционерным обществом, стоящие перед акционером, определяются величиной принадлежащего ему пакета акций. Ниже они перечислены в зависимости от размера пакета:

1) от 75 до 100%:

• удешевление контроля над акционерным обществом;

2) от 50 до 75%:

• достижение полного контроля над акционерным обществом;

• удешевление контроля;

• предотвращение потери контрольного пакета акций;

3) от 25 до 50%:

• приобретение контрольного пакета акций;

• удешевление контроля;

• предотвращение потери блокирующего пакета акций;

• возможность быстрой продажи пакета акций без существенной потери в цене (такая необходимость может возникнуть при неблагоприятном развитии событий);

4) от 10 до 25%:

• приобретение блокирующего пакета акций;

• возможность быстрой продажи пакета акций без существенной потери в цене;

5) меньше 10%:

• возможность быстрой продажи пакета акций без существенной потери в цене.

Таким образом, общий перечень задач, стоящих перед акционером, имеет следующий вид:

• удешевление контроля над акционерным обществом;

• предотвращение потери прав, предоставляемых имеющимся у акционера пакетом акций;

• приобретение дополнительного количества акций;

• возможность быстрой продажи пакета акций без существенной потери в цене.

Значительный пакет акций, принадлежащий стратегическому инвестору, представляет собой финансовую ценность, причем зачастую довольно большую. Замораживать данный капитал представляется финансово нецелесообразным, поэтому решение вопроса удешевления контроля над акционерным обществом является актуальной задачей при значительных размерах пакета акций.

Удешевление процедуры контроля над акционерным обществом достигается путем:

• оптимизации состава пакета акций;

• привлечения заемных средств под залог принадлежащего пакета акций;

• безопасного распыления акций дочерних компаний, контроля за их дальнейшим движением на фондовом рынке и т.п.

Рассмотрим процедуру оптимизации структуры пакета акций, принадлежащих акционеру. Отметим, что обладание пакетом обыкновенных акций размером 75% + 1 акция, строго говоря, не решает в полном объеме проблему контроля над акционерным обществом. Это обусловлено тем, что достаточно не выплатить дивиденды по привилегированным акциям, как владельцы этих акций приобретают право голоса на общем собрании акционеров. При этом значительно изменяется расстановка сил при проведении общего собрания акционеров и голосования по тем или иным вопросам. Если учесть, что согласно Федеральному закону "Об акционерных обществах" общее количество привилегированных акций может достигать 25% размера уставного капитала, то вовлечение владельцев этих акций в процесс принятия решений на общем собрании акционеров может значительно изменить расстановку сил при голосовании.

Так, при наличии максимального количества размещенных привилегированных акций предоставление им нрава голоса в случае невыплаты дивидендов приводит к тому, что 75% голосов (пакет обыкновенных акций, осуществляющих полный контроль) на общем собрании акционеров трансформируется в 56,25%, что уже не дает права полного контроля над акционерным обществом.

Степень влияния акционера на решения акционерного общества в зависимости от количества принадлежащих ему обыкновенных акций в случае предоставления привилегированным акциям права голоса наглядно отражает рис. 6.2.

Таким образом, полный контроль над акционерным обществом предоставляет только владение 100% обыкновенных акций общества. В этом случае, даже если привилегированные акции приобретут право голоса, пакет обыкновенных акций будет составлять 75% голосующих акций, что позволит полностью контролировать акционерное общество. Поэтому при наличии максимального количества размещенных привилегированных акций полный контроль над акционерным обществом достигается, строго говоря, только при владении 100% обыкновенных акций общества.

Однако такой контроль слишком дорог и далеко не всегда рационален, поскольку при нем теряется преимущество акционерного общества как формы хозяйствующего субъекта, которое заключается в возможности привлечения временно свободных денежных ресурсов сторонних инвесторов. Наиболее простым способом некоторого удешевления полного контроля над акционерным обществом является оптимизация пакета акций, принадлежащего акционеру. Оптимизация состоит в том, что пакет акций формируется из обыкновенных и привилегированных акций. Общее количество обыкновенных акций в пакете составляет 66,7% общего выпуска обыкновенных акций, а привилегированных – 100% выпуска этих акций.

При благоприятном развитии событий владелец данного пакета владеет контрольным пакетом и имеет возможность контролировать ход общего собрания акционеров. При неблагоприятном развитии событий принимается решение о невыплате дивидендов по привилегированным акциям, которые становятся голосующими. В результате владелец пакета приобретает полный контроль над акционерным обществом. Это обусловлено тем, что количество голосующих акций будет представлено консолидированным пакетом обыкновенных и привилегированных акций, размер которого составляет 75% общего количества акций. Удешевление процедуры контроля будет состоять в том, что на фондовом рынке привилегированные акции стоят дешевле обыкновенных.