Современные тенденции развития инвестиционных процессов

Глобальный экономический кризис 2008–2009 гг. оказал существенное влияние на масштабы и географию инвестиционных потоков в мировой экономике. В условиях дефицита финансирования и резко возросшей стоимости капитала многие ТНК вынуждены были пересмотреть свои инвестиционные стратегии. Это незамедлительно привело к абсолютному сокращению масштабов инвестиционной деятельности, а в некоторых случаях к процессу деинвестирования – свертыванию зарубежной производственной и распределительной сети и уходу компании с местных рынков. Вместе с тем долгосрочная тенденция развития процесса интернационализации производства в мировой экономике не была сломана.

Доказательством тому является не только абсолютное и относительное увеличение объемов продукции, выпускаемой зарубежными подразделениями ТНК – "международного производства", но и стремительный рост объема продаж этих подразделений, числа занятых в них сотрудников, совокупного размера иностранных активов ТНК за последние десятилетия (табл. 18.4). Изменение этих показатели в сравнении с динамикой роста мирового валового продукта подтверждают тезис об усилении процесса интернационализации современной хозяйственной жизни.

Таблица 18.4

Масштабы интернационализации современного производства[1]

|

Годы Показатели |

1982 |

1990 |

2005-2007 (докризисный среднегодовой показатель) |

2009 |

2010 |

2011 |

|

Объем международного производства, млрд долл. |

623 |

1477 |

4949 |

6392 |

6560 |

7183 |

|

Объем продаж зарубежных подразделений ТНК, млрд долл. |

2530 |

6026 |

20 656 |

23 866 |

25 622 |

27 877 |

|

Число сотрудников, работающих в зарубежных i юдраздсл сниях ТНК, тыс. чел. |

19 864 |

24 476 |

51 593 |

59 877 |

63 903 |

69 065 |

|

Совокуп ные активы зарубежных подразделений ТНК, млрд долл. |

2036 |

5938 |

43 623 |

74 910 |

75 609 |

82 131 |

|

Экспорт зарубежных подразделений ТНК, млрд долл. |

635 |

1498 |

5003 |

5060 |

6267 |

7358 |

|

Мировой валовой продукт, млрд долл. |

11 963 |

22 121 |

50 411 |

57 920 |

63 075 |

69 660 |

Новыми локомотивами международной инвестиционной деятельности в посткризисный период выступили развивающиеся страны и страны с переходной экономикой, совместно представляющие в мировой экономике категорию государств с развивающимися рынками (emerging markets economies). Их роль как источника и как потребителя инвестиционных капиталов в последние годы существенно выросла. В 2010 г. впервые в истории на долю этих стран пришлось более 50% мирового импорта прямых иностранных инвестиций (табл. 18.5).

Таблица 18.5

География импорта прямых иностранных инвестиций[2]

|

Годы |

1990 |

2000 |

2007 |

2010 |

2011 |

|||||

|

Показатели |

млрд долл. |

% от общего объема |

млрд долл. |

% от общего объема |

млрд долл. |

% от общего объема |

млрд долл. |

% от общего объема |

млрд долл. |

% от общего объема |

|

Развитые страны |

172,5 |

83,16 |

1138,0 |

81,25 |

1310,4 |

66,33 |

618,59 |

47,3 |

747,9 |

49,1 |

|

Развивающиеся страны |

34,9 |

16,81 |

255,5 |

18,14 |

574,3 |

29,07 |

616,66 |

47,1 |

684,4 |

44,9 |

|

Страны с переходной экономикой |

0.07 |

0,03 |

7,0 |

0,61 |

90,8 |

4,6 |

73,75 |

5,6 |

92,2 |

6.0 |

|

Всего |

207,5 |

100 |

1400,5 |

100 |

1975,5 |

100 |

1309 |

100 |

1524,5 |

100 |

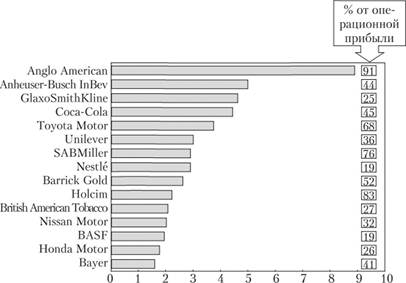

Решающим драйвером подобных тектонических сдвигов в географии распределения инвестиционных потоков стала более высокая динамика развития экономик развивающихся стран и стран с переходной экономикой по сравнению с развитыми государствами, традиционно выступавшими главными поставщиками и потребителями мировых инвестиционных ресурсов. В результате центр тяжести международного производства и потребления стал смещаться в сторону развивающегося мира. Ведущие ТНК, движимые мотивами повышения эффективности и расширения рынков сбыта, все более активно вкладывают свои средства в инвестпроекты в Азии, Латинской Америке, странах Карибского бассейна и СНГ. Так, согласно данным отчета World Investment Report 2011 львиная доля операционных доходов ведущих ТНК из развитых стран в 2010 г. пришлась на развивающиеся страны и страны с переходной экономикой (рис. 18.7).

Рис. 18.7. Операционная прибыль компаний, приходящаяся на развивающиеся страны и страны с переходной экономикой (млрд долл, и % от общей прибыли)[3]

Более того, стремясь повысить эффективность своей хозяйственной деятельности и успеть воспользоваться положительными тенденциями восстановления рынков развивающихся стран, ряд ТНК из развитых государств одновременно с сокращением числа своих предприятий в национальных экономиках открывали новые подразделения за рубежом в развивающихся странах и странах с переходной экономикой. Так, немецкая компания Metro A G в 2010 г., закрыв и продав ряд магазинов в Европе, открыла 17 новых гипермаркетов в России, семь – в КНР, по четыре – в Казахстане и Вьетнаме. Л американская General Electric – крупнейшая ТНК мира по стоимости зарубежных активов – в 2009 г. объявила о своем намерении в ближайшие годы получать до 40% совокупной корпоративной выручки на развивающихся рынках.

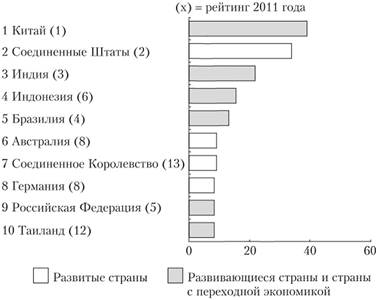

В 2012 г. в списке 10 наиболее привлекательных стран для размещения иностранных инвестиций шесть позиций принадлежало развивающимся странам и странам с переходной экономикой (рис. 18.8).

Рис. 18.8. Десятка наиболее перспективных принимающих стран на 2012–2014 гг., по мнению руководителей ТНК (процент респондентов, выбравших страну как наиболее привлекательное направление для зарубежных инвестиций)[4]

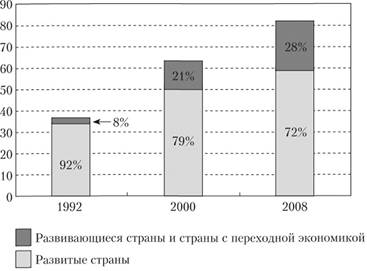

В то же время ТНК из стран с развивающимися рынками все более активно выступают в качестве иностранных инвесторов, расширяя свое присутствие не только на рынках схожих по уровню развития государств, но и проникая на внутренние рынки развитых стран. Главными мотивами транснационализации в данных случаях становятся стремление обеспечить гарантированный доступ к зарубежным природным ресурсам, расширить спрос на свою продукцию на внешних рынках и получить стратегические активы, позволяющие обладать наиболее передовыми технологиями и ноу-хау. Во многом благодаря росту числа ТНК из развивающихся стран и стран с переходной экономикой в последние десятилетия в мире произошло кратное увеличение данного вида хозяйствующих субъектов (рис. 18.9).

И хотя по абсолютным показателям вовлеченности в международное производство (общий объем иностранных активов, число занятых в зарубежных подразделениях и совокупный объем их продаж) крупнейшие ТНК из развитых стран продолжают опережать своих конкурентов из развивающихся регионов мировой

Рис. 18.9. Количество ТНК из развитых стран, развивающихся стран и стран с переходной экономикой (тыс.)[5]

экономики, по динамике изменения перечисленных индикаторов с 2007 г. первенство принадлежит последним. В результате столь агрессивной политики транснационализации существенные изменения претерпел и список крупнейших ТНК мира. Если в 1993 г. в перечне 100 крупнейших нефинансовых корпораций по размеру зарубежных активов не было ни одной компании из развивающихся стран и стран с переходной экономикой, то в 2008 г. их было уже 13[6]. С учетом же международной экспансии ТНК стран БРИК в 2011–2012 гг. позиции этих компаний в общей классификации ТНК в ближайшее время будут только укрепляться.

Очевидно, что подобные изменения в ряду субъектов инвестиционного процесса не могли не сказаться на географии экспорта капитала в мире. Если раньше единственным источником инвестиционных ресурсов в мировой экономике признавались исключительно развитые страны, то в начале XX в. наметилась тенденция увеличения вывоза капитала из развивающихся стран и государств с переходной экономикой. На сегодняшний день доля этих стран в общемировом экспорте инвестиций составляет более четверти (табл. 18.6).

Таблица 18.6

География экспорта прямых иностранных инвестиций[7]

|

Годы |

1990 |

2000 |

2007 |

2010 |

2011 |

|||||

|

Показатели |

млрд долл. |

% от общего объема |

млрд долл. |

% от общего объема |

млрд долл. |

% от общего объема |

млрд долл. |

% от общего объема |

млрд долл. |

% от общего объема |

|

Развитые страны |

229,6 |

91,5 |

1088,3 |

88,7 |

1829,6 |

83,2 |

989,6 |

68,2 |

12375 |

73 |

|

Развивающиеся страны |

11,9 |

4,9 |

135,1 |

И |

316,9 |

14,4 |

400,1 |

27.6 |

383,8 |

22,7 |

|

Страны с переходной экономикой |

3,2 |

03 |

51,6 |

2,4 |

61,6 |

4,2 |

73,1 |

4,3 |

||

|

Всего |

241.5 |

100 |

1226.6 |

100 |

2198.1 |

100 |

1451,3 |

100 |

1694,4 |

100 |

Новыми значимыми участниками международной инвестиционной деятельности в начале XX в. стали государственные ТНК. Именно они превратились в одного из главных проводников официального (государственного) капитала в мир прямых и портфельных инвестиций. На сегодняшний день в мире насчитывается порядка 650 корпораций с государственным участием, которые имеют 8500 зарубежных филиалов и дочерних предприятий. И хотя эта цифра составляет менее 1% от общего числа ТНК в мире, тем не менее, на их долю приходится 11% мировых инвестиционных потоков[8]. В списке 100 крупнейших корпораций мира присутствует 19 государственных компаний. Бо́льшая их часть (56%) происходит из развивающихся стран и стран с переходной экономикой (табл. 18.7).

Таблица 18.7

Распределение государственных ТНК по странам базирования, 2010 г.[9]

|

Страна/регион базирования |

Число государственных ТНК |

Доля от общего количества государственных ТНК, % |

|

Всего в мире |

653 |

100 |

|

Развитые страны, в том числе: |

286 |

43,8 |

|

ЕС |

223 |

34,2 |

|

США |

3 |

0,5 |

|

Япония |

4 |

0,6 |

|

Развивающиеся страны, в том числе: |

345 |

52,8 |

|

ЮАР |

54 |

8,3 |

|

Китай |

50 |

7,7 |

|

Малайзия |

45 |

6,9 |

|

ОАЭ |

21 |

3,2 |

|

Индия |

20 |

3,1 |

|

Кувейт |

19 |

2,9 |

|

Юго-Восточная Европа и СНГ, |

23 |

3,5 |

|

в том числе Россия |

14 |

2,1 |

Палитра государственных ТНК весьма разнообразна. Главное отличие этих компаний от традиционных негосударственных ТНК заключается в том, что некоторая доля капитала их материнской компании находится в собственности государства и позволяет последнему контролировать хозяйственную деятельность корпорации, влияя на принимаемые ее руководством решения.

Размер доли капитала материнской компании государственной ТНК, находящейся в руках правительства или другого уполномоченного органа власти, отнюдь не всегда составляет 100%. Лишь в 14% случаях (91 компания из существовавших на конец 2011 г. 653 государственных ТНК) речь шла о 100%-ном контроле государства над материнской компанией соответствующей корпорации. Куда чаще – в 44% случаев – правительство получает существенный контроль, владея 51 – 100% уставного капитала головной компании. В определенных ситуациях (10% всех государственных ТНК) даже владение менее чем 10%-ной долей капитала материнской компании позволяет государству сохранять контроль над принимаемыми в компании стратегическими решениями. Речь идет о случаях, когда правительству или уполномоченному органу принадлежит не просто миноритарный пакет в 10% и менее, но и так называемая "золотая акция", позволяющая блокировать любое решение других акционеров, идущее вразрез с интересами страны.

В список ведущих государственных ТНК входят весьма известные корпорации, играющие ключевые роли в своих отраслях, например, итальянские Enel Spa (доля государственного участия – 34,7%) и Eni Spa (30,3%), французские France Telecom SA (26,7%) и EOF SA (84,7%), немецкие Deutsche Telekom AG (31,7%), Deutsche Post AG (30,5%) и Volkswagen Group (20%). В этот же список попала и американская General Motors, прошедшая в 2009 г. процедуру банкротства, в результате которой 60,8% акций компании оказалось в руках правительства США. Хотя справедливости ради следует заметить, что присутствие некоторых компаний в списке государственных – явление временное, связанное с тяжелым наследием глобального экономического кризиса современности. Как, например, в случае с той же General Motors, доля правительства США в которой постепенной сокращается и, по заверениям американских политиков и президента, в перспективе должна снизиться до нуля.

Размышляем самостоятельно

Как вы думаете, почему мировой экономический кризис 2008–2009 гг. способствовал росту числа государственных ТНК? Насколько эффективными и конкурентоспособными являются они в сравнении с частными ТНК?

Усиление роли государственных ТНК в мировой экономике – относительно новый феномен. Тем не менее в нем просматриваются два ярко выраженных периода. С середины 1980-х до конца 1990-х гг. в мире среди государственных ТНК доминировали компании из развитых стран. Начиная же с XXI в. основными игроками в международной инвестиционной деятельности становятся государственные корпорации, представляющие развивающиеся страны и страны с переходной экономикой (рис. 18.10).

Рис. 18.10. Совокупный объем сделок по СиП, совершенных государственными ТНК в период с 1981 по 2010 г. (по регионам происхождения компаний), млн долл.[10]

Отличается и география инвестиционных проектов, реализуемых государственными ТНК из развитых и развивающихся стран. Если главными целями инвестиционной деятельности первых выступают бизнес-проекты, расположенные в развитых государствах, то вторые предпочитают инвестировать свои средства в развивающиеся регионы мировой экономики. Эти особенности во многом определяют общие изменениями в географии мировых инвестиционных потоков начала XXI в. (табл. 18.8).

Специфика иностранной инвестиционной деятельности государственных корпораций во многом определяется их отраслевой принадлежностью. Большая часть государственных ТНК из развитых стран связана с инфраструктурными и телекоммуникационными сферами экономики. Как результат, основная часть иностранных инвестиций этих компаний определяется мотивом расширения своего присутствия на зарубежных рынках и стремлением капитализировать имеющиеся у компании конкурентные преимущества.

Наиболее активные с точки зрения инвестиционной деятельности государственные корпорации из развивающегося мира в большинстве своем работают в добывающих отраслях. Их главный инвестиционный мотив – обеспечение гарантированного доступа к природным ресурсам, расположенным за рубежом, главным образом в таких же развивающихся странах. Как следствие, более 1 /3 всех иностранных инвестиционных проектов государственных корпораций из развивающихся стран связаны с добывающими отраслями.

Таблица 18.8

Совокупный объем иностранных инвестиционных проектов, реализованных государственными ТНК за 2003–2010 гг.[11]

|

Направления инвестирования, млрд долл. Источник инвестиций |

Развитые страны |

Развивающиеся страны |

Страны с переходной экономикой |

Всего |

||

|

Развитые страны |

292,11 |

180,64 |

45,75 |

518,50 |

||

|

Развивающиеся страны |

176,31 |

394,94 |

18,83 |

590,08 |

||

|

Страны с переходной экономикой |

28,56 |

16,92 |

26,99 |

72,46 |

||

|

Всего |

496,98 |

592,49 |

91,56 |

1181,03 |

||

|

Развитые страны |

56 |

35 |

9 |

100 |

||

|

Развивающиеся страны |

30 |

67 |

3 |

100 |

||

|

Страны с переходной экономикой |

39 |

23 |

37 |

100 |

||

|

Всего |

42 |

50 |

8 |

100 |

||

Очевидно, что принадлежность доли капитала материнской компании государству налагает отпечаток на характер деятельности подобных корпораций по сравнению с их частными аналогами. Зачастую мотивы и решения об участии в инвестиционных проектах государственными ТНК выстраиваются не только на базе экономической целесообразности, но и связаны с определенными политическими и социальными предпосылками, ведомыми только правительству страны базирования компании. В свою очередь, отсутствие однозначных экономических критериев принятия инвестиционных решений государственными корпорациями может вызывать определенное беспокойство в принимающих странах. В результате непрозрачности системы принятия решений подобными компаниями многие правительства развитых стран, опасающиеся дальнейшей экспансии государственных ТНК из развивающегося мира, угрожающей национальной экономической безопасности, в последние годы предпринимают активные шаги по ограничению и регулированию доступа иностранных инвестиций государственных корпораций на внутренние рынки.