Современные стратегические проблемы развития производства в России

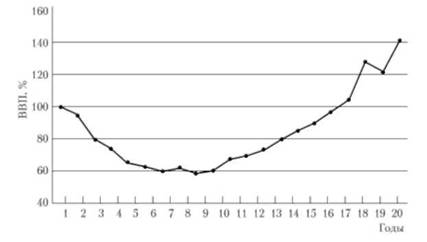

В период, предшествующий мировому экономическому кризису 2008—2010 гг., в России был практически преодолен спад производства, захлестнувший отечественную экономику в 1990-е гг. (рис. 1.17). Уже в 2007 г. объем ВВП составил к уровню 1991 г. 110%. При этом в структуре экономики повысилась доля отраслей, ориентированных на рыночный спрос.

Объем ВВП (по паритету покупательной способности) в 2008 г. превысил 2 трлн долл. США, и по этому показателю Россия вышла на шестое место в мире.

Однако дальнейшее развитие отечественного производства, осложненное мировым экономическим кризисом, оказалось связанным с целым комплексом стратегических проблем, известных как вызовы предстоящего долгосрочного периода и отражающих развитие мировые тенденции развития, с одной стороны, и внутренние барьеры развития — с другой.

Приведенные ниже мировые тенденции развития и внутрироссийские барьеры по сути отражают стратегические проблемы развития производства в Российской Федерации.

Первой стратегической проблемой признается усиление глобальной конкуренции, охватывающей не только традиционные рынки товаров, капиталов, технологий и рабочей силы, но и системы национального управления, поддержки инноваций, развития человеческого потенциала.

К характерным признакам этой проблемы на современном этапе относятся:

— преодоление проблем всплесков конкурентной борьбы как результата цикличности развития экономики. Так, возобновление после преодоления мирового экономического кризиса 2008—2010 гг. (как впрочем, и после любого кризиса) динамичного роста мировой экономики предъявляет высокие требования к темпам и качеству роста российской экономики, необходимым для увеличения ее экономического веса в мире, обеспечения регионального лидерства и сокращения отставания от развитых стран;

Концепция долгосрочного социально-экономического развития Российской Федерации до 2020 года. Утверждена распоряжением Правительства РФ от 17 ноября 2008 г. № 1662-р.

Рис. 1.17. Динамика ВВП России (1990-2010)

— смещение эпицентров мирового экономического развития из Северной Америки и Западной Европы в страны Юго-Восточной Азии и Латинской Америки. По существу произошло превращение Китая и Индии в одни из основных "локомотивов" мирового экономического роста. Появление новых мировых центров экономического развития в Азии и Латинской Америке, рост их влияния в результате рациональной экономической политики и масштабным внутренним рынкам не могли не сказаться на раскладе сил па мировом экономическом пространстве;

преодоление энергетических барьеров роста производства, в том числе за счет повышения энергоэффективности производственного оборудования и расширения использования альтернативных видов энергии при сохранении тенденции к удорожанию энергоносителей;

— усиление влияния на возможности производства экологических факторов, рост дефицита пресной воды, загрязнения атмосферы и изменение климата, что создает дополнительные возможности для России, имеющей огромные запасы пресной воды и экологически благополучные территории;

— сохранение и возможное усиление дисбалансов в области мировой торговли, движения капиталов, что будет способствовать изменению курсов мировых валют и перестройке институтов мировой экономики (мирового экономического порядка), мировой финансовой архитектуры;

— старение населения в развитых странах на фоне быстрого роста населения в развивающихся странах, что будет интенсифицировать мировые миграционные процессы и увеличивать нагрузку на социальные системы развитых стран.

Предстоящий период характеризуется структурной перестройкой мирового хозяйства, связанной с изменением баланса между ее экономическими центрами, возрастанием роли региональных экономических союзов. Дальнейшее развитие мировой экономики будет определяться балансом между сложившейся тенденцией поступательной глобализации мировой экономики и тенденциями регионализации как реакции на рост напряженности между мировыми центрами силы и накопление диспропорций в мировой торговле и финансовой системе.

Следствием мирового финансового кризиса может стать развитие кризиса производства, сопровождаемого снижением сырьевых цен и замедлением темпов роста мировой экономики в 2009—2010 гг. Сочетание кризисных процессов с высокими темпами роста инфляции может привести к развитию стагфляции, которая наблюдалась в мировой экономике в 1980-е гг. Кризисные явления в мировой экономике обусловливают необходимость повышения устойчивости экономики России и ее способности нейтрализовать негативные воздействия мировых рынков на внутрироссийский рынок. Динамика курсов акций и цен на сырье повышает актуальность перехода России на инновационный тип экономического развития, а также формирования в стране самостоятельной мощной финансовой системы.

Развитие глобальной экономической конкуренции сопровождается усилением геополитического соперничества, включая контроль над сырьевыми, энергетическими, водными и продовольственными ресурсами.

Для России трансформация мировой экономики создает новые возможности для развития внешнеэкономической интеграции, укрепления и расширения позиций на мировых рынках, импорта технологий и капитала.

Второй стратегической проблемой развития производства в России является ожидаемая новая волна технологических изменений, усиливающая роль инноваций в социально-экономическом развитии и снижающая влияние многих традиционных для отечественной экономики факторов роста.

В ближайшее десятилетие передовые страны перейдут к формированию новой технологической базы экономических систем, основанной на использовании новейших достижений в области биотехнологий, информатики и нано-технологий, в том числе в здравоохранении, образовании и других сферах.

Для России наличие научно-исследовательского потенциала и высокотехнологичных производств создает условия для:

— обеспечения технологического лидерства по ряду важнейших направлений;

— формирования комплекса высокотехнологичных отраслей и расширения позиций на мировых рынках наукоемкой продукции;

— увеличения стратегического присутствия России на рынках высокотехнологичной продукции и интеллектуальных услуг;

— модернизации традиционных отраслей экономики, в том числе за счет развертывания глобально ориентированных специализированных производств.

В то же время отставание в развитии новых технологий последнего поколения может снизить конкурентоспособность российской экономики, а также повысить ее уязвимость в условиях нарастающего геополитического соперничества.

Третьей стратегической проблемой развития производства в России считается возрастание роли человеческого капитала как основного фактора экономического развития.

Уровень конкурентоспособности современной инновационной экономики в значительной степени определяется качеством профессиональных кадров, уровнем их социализации и кооперационность. Россия не сможет поддерживать конкурентные позиции в мировой экономике за счет дешевой рабочей силы и экономии на развитии образования и здравоохранения. Для России ответ на этот вызов предполагает преодоление имеющихся негативных тенденций в развитии человеческого потенциала, которые характеризуются:

— сокращением численности населения и уровня занятости в экономике;

— растущей конкуренцией с европейскими и азиатскими рынками в отношении квалифицированных кадров;

— низким качеством и снижением уровня доступности социальных услуг в сфере здравоохранения и образования.

Четвертая стратегическая проблема развития производства в России — исчерпание потенциала экспортно-сырьевой модели экономического развития, базирующейся на форсированном наращивании топливного и сырьевого экспорта, выпуске товаров для внутреннего потребления за счет дозагрузки производственных мощностей в условиях заниженного обменного курса рубля, низкой стоимости производственных факторов — рабочей силы, топлива, электроэнергии.

Кроме того, в условиях трансформации мировой экономики конъюнктура мирового рынка энергоносителей весьма неустойчива. При этом конкурентоспособность российских энергоресурсов может немного снизиться, в том числе в связи с повышением требований к их качеству, стремлением стран-импортеров к расширению источников поставок и сокращению доли России в топливно-энергетическом балансе. Необходимость укрепления потенциала российского топливно-энергетического комплекса, его модернизации, развития ресурсной базы и инфраструктуры требует значительных финансовых ресурсов, что может привести к повышению уровня издержек в экономике.

В российской экономике обозначились новые внутренние ограничения роста, обусловленные недостаточным развитием транспортной и энергетической инфраструктуры и дефицитом квалифицированных инженерных и рабочих кадров. При сохранении сложившихся тенденций действие данного фактора может привести к резкому замедлению темпов экономического роста.

Действие структурных ограничений усиливается нерешенностью ряда социальных и институциональных проблем, к важнейшим из которых относятся:

— высокий уровень социального неравенства и региональной дифференциации;

— высокие риски ведения предпринимательской деятельности в России, в том числе в связи с наличием коррупции, излишними административными барьерами, недостаточным уровнем защиты прав собственности, непрозрачностью системы земельных отношений, низкой корпоративной культурой;

— слабое развитие форм самоорганизации и саморегулирования бизнеса и общества, низкий уровень доверия в сочетании с низким уровнем эффективности государственного управления;

— низкий уровень конкуренции на ряде рынков, не создающий для предприятий стимулов к повышению производительности труда;

— недостаточный уровень развития национальной инновационной системы, координации образования, науки и бизнеса.

Основная задача в решении современных стратегических проблем развития производства в России состоит в повышении национальной конкурентоспособности. Эта задача является комплексной. Успех се решения определяется развитием человеческого капитала, экономических институтов, реализацией и укреплением уже имеющихся конкурентных преимуществ России в энергосырьевых отраслях и транспортной инфраструктуре и созданием новых конкурентных преимуществ, связанных с диверсификацией экономики и формированием мощного научно-технологического комплекса и экономики знаний.

Наряду с приоритетным развитием человеческого капитала и сервисной экономики важнейшим сектором реализации знаний, занятости населения и производства доходов в предстоящее десятилетие остаются базовые отрасли промышленности, транспорта, строительства и аграрного сектора. В этих секторах российская экономика обладает значительными конкурентными преимуществами, однако именно здесь накопились основные барьеры роста эффективности. Интенсивное технологическое обновление всех базовых секторов российской экономики, опирающееся уже на новые информационные нано- и биотехнологии, — важнейшее условие успеха инновационного социально ориентированного развития и успеха страны в глобальной конкуренции.

Однако в настоящее время проекты в сфере высокотехнологичных отраслей и услуг не могут быстро обеспечить значимый вклад в рост ВВП в силу неразвитости этих сфер и недостаточно высокой конкурентоспособности их продукции. Все машиностроительные производства создают менее 3% ВВП, тогда как нефтегазовый комплекс и сырьевые отрасли — более 30% ВВП.

Исходя из стратегии развития отечественной экономики потенциал вклада в ускорение темпов роста ВВП наукоемкой продукции и экономики знаний к 2017 г. должен сравняться с вкладом традиционных секторов и превысить вклад нефтегазового комплекса.

Перспективы структурной перестройки российской экономики и се диверсификации определяются возможностью решения таких задач, как:

— обеспечение поступательного развития нефтегазового комплекса, переход к новым технологиям добычи и переработки топлива, увеличение спроса на российские машины и оборудование;

— модернизация сырьевого и перерабатывающего производства, увеличение глубины переработки сырья, снижение энергоемкости производства и повышение его экологичности, расширение присутствия на мировых рынках сырьевых товаров;

— ускорение роста высоко- и среднетехнологичного производства, экономики интеллектуально емких услуг, выход предприятий на внешние и внутренние рынки с новой конкурентоспособной продукцией с высокой долей добавленной стоимости.

В среднесрочной перспективе особенно высок потенциал роста (в том числе за счет импортозамещения) среднетехнологичного производства — пищевой промышленности, промышленности строительных материалов, деревообрабатывающей и целлюлозно-бумажной промышленности, а также экспортно-ориентированных химической промышленности и цветной металлургии. Нахождение оптимального баланса между экспортом и внутренним потреблением углеводородов создаст условия для мощного развития нефте- и газохимии.

Наибольшими потенциальными конкурентными преимуществами в высоко- и среднетехнологичных секторах Россия обладает в сфере оборонного производства (авиационной, судостроительной, ракетно-космической промышленности и т.д.). Однако отставание гражданских высоко- и среднетехнологичных отраслей (электроники, гражданского авиастроения, автомобилестроения и др.) не только лишает российскую промышленность перспективы прорыва на мировых рынках и эффективного импортозамещения, но и создает в долгосрочной перспективе угрозу утраты имеющихся заделов в оборонном производстве.

В этих условиях государство вынуждено не только предпринимать активные действия по модернизации оборонного комплекса, но и стимулировать развитие двойных технологий, технологическое обновление таких массовых секторов экономики, как автомобилестроение, транспортное машиностроение и станкостроение, которые имеют решающее значение для повышения среднего технологического уровня промышленности и импортозамещения.

Масштаб накопившихся структурных диспропорций и высокая конкуренция иностранной продукции в условиях растущей стоимости энергии и рабочей силы препятствуют эффективной структурной диверсификации промышленности и экономики в целом. Успех диверсификации во многом зависит от становления инновационно-промышленной политики — оптимального сочетания программ и отдельных мероприятий по стимулированию конкуренции и предпринимательской инициативы, и государственной поддержки системных прорывных проектов, прежде всего в рамках частно-государственного партнерства.

Стратегически можно выделить три группы отраслей национальной экономики, рассматриваемых с позиций реализации инновационной политики Российской Федерации (рис. 1.18).

Рис. 1.18. Стратегические группы отраслей инновационного развития национальной экономики

С одной стороны, инновационная поли гика Российской Федерации в отношении представленных на рис. 1.18 отраслей отличается по характеру, масштабам, объем}' ресурсов и т.д.

С другой — развитие каждого из выделенных направлений имеет общие черты, отражающие аспекты анализа, методой опенки, моделирования и прогнозирования инновационной деятельности в экономических системах, включая функционально сходные позиции:

по маркетинговым исследованиям и выбору направлений инновационной деятельности;

— стратегическому планированию инновационной деятельности;

— оперативно-тактическому планированию процессов инновационного развития;

- организации инновационной деятельности;

— оперативному руководству инновационной деятельностью;

— контролю процессов осуществления инновационной деятельности;

— осуществлению корректирующих воздействий по совершенствованию инновационной деятельности;

— стимулированию процессов интенсификации инновационного развития.

Таким образом, необходимые изменения в структуре производства могут произойти только при расширении масштабов конкуренции, внедрении инноваций при ведении бизнеса, формировании как мощного слоя малого и среднего предпринимательства, так и крупных российских компаний, играющих значимую роль на мировых рынках.