Современное состояние страхового рынка России

В настоящее время необходимость страхового рынка для развития национальной экономики ни у кого не вызывает сомнений. Однако его роль в российской экономике по-прежнему незначительна.

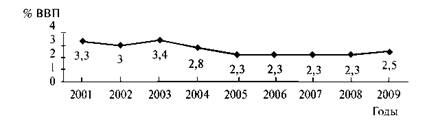

Объем собранной страховой премии в ВВП страны, находившийся на протяжении 2005—2008 гг. на уровне 2,3%, в 2009 г. повысился до 2,5% (рис. 3.5). Поданному показателю Россия пока не может претендовать на достойное место среди других стран. Для сравнения: в Великобритании, Швейцарии, Бельгии этот показатель равен 11,1—12,5, в Японии — 10,5, в США — 9,1, в Канаде — около 7. в Чехии — 5,6 и в Словении — около 4% ВВП.

В 2009 г. объем страховой премии, приходящейся на душу населения России, составил 6891 руб. (218 долл. США), что на 2,4% превышает значение этого показателя в предыдущем году. Для сравнения: в 2005 г. в таких странах, как США, Япония, Великобритания, Франция, объем страховой премии, приходящейся на душу населения, составил 2,7—4,6 тыс. долл.США

Рис. 3.5. Доля совокупной страховой премии в валовом внутреннем продукте России в 2001—2009 гг.

На протяжении 2001—2009 гг. наблюдается сокращение числа страховых организаций. На 1 января 2010 г. в Едином государственном реестре субъектов страхового дела было зарегистрировано 702 страховые организации, в то время как на начало 2009 г. их было 777, а на 1 января 2001 г. — 1166.

Основными причинами сокращения числа страховых организаций являются:

1) отзыв значительного числа лицензий в связи с ужесточением правил осуществления страховой деятельности;

2) объединение многих страховых компаний в страховые группы в связи с концентрацией капитала и разделом рынка.

За анализируемый период величина совокупного уставного капитала страховых организаций выросла более чем в четыре раза. Это произошло в рамках реализации положения Концепции об увеличении базового минимального размера уставного капитала российских страховщиков к I июля 2007 г. до 30—40 млн руб.

В 2009 г. средний размер уставного капитала в расчете на одну страховую компанию составил 228,7 млн руб.

Рост капитала страховых компаний благоприятно влияет на надежность российского страхового рынка, а также увеличивает его возможность оставлять на собственном удержании риски, снимая необходимость отдавать большую их часть в перестрахование за рубеж. Кроме этого, капитализация страхового рынка необходима для повышения конкурентоспособности отечественных страховщиков в случае вступления России во Всемирную торговую организацию (ВТО), так как конкурировать с иностранными страховыми компаниями смогут только крупные страховщики.

Объем страховых премий за анализируемый период увеличился в 3,4 раза, составив в 2009 г. 979,1 млрд руб. (табл. 3.3).

Страховые выплаты росли более медленными темпами, чем страховые взносы, — за 2001—2009 гг. прирост объема выплат составил 3,7 раза. В 2009 г. страховщиками России было выплачено по договорам страхования 739,9 млрд руб.

Таблица 3.3. Основные показатели деятельности страховых организаций России за 2001 —2009 гг.

|

Показатели |

Годы |

Базисный теми роста, % |

|||||||||||||

|

2001 |

2003 |

2005 |

2007 |

2008 |

2009 |

||||||||||

|

Страховые премии (взносы), млрд руб. |

291,1 |

446,8 |

506,2 |

775,1 |

954,7 |

979,1 |

3,4 раза |

||||||||

|

Страховые выплаты, млрд руб. |

201,0 |

292,4 |

308,5 |

486,6 |

633,2 |

739,9 |

3,7 раза |

||||||||

|

Уровень выплат, % |

69,0 |

65,4 |

60,9 |

62,8 |

66,3 |

75,6 |

109,6 |

||||||||

|

Число заключенных договоров страхования, млн |

90,6 |

106,4 |

138,1 |

147,2 |

157,8 |

120,0 |

132,5 |

||||||||

|

В том числе добровольного страхования |

86,7 |

89,7 |

103,3 |

106,3 |

108,1 |

80,6 |

93,0 |

||||||||

|

Страховая сумма по заключенным договорам, млрд руб. |

22 750 |

53 676 |

107 945 |

159 848 |

196 258 |

216 739 |

9,5 раза |

||||||||

|

Средняя страховая сумма по заключенному договору страхования, тыс. руб. |

251,1 |

504,5 |

781,6 |

1085,9 |

1243,7 |

1806,2 |

7,2 раза |

||||||||

|

Сальдированный финансовый |

27 95.8 |

15 45Х.4 |

28 800,4 |

26 330.2 |

11 700,0 |

1100 |

|

||||||||

|

результат (прибыль минус убыток), млн руб. |

|

||||||||||||||

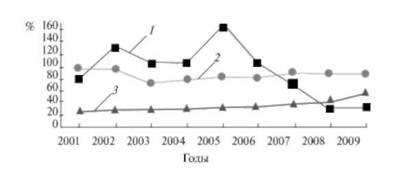

В течение 2002—2006 гг. наблюдалась тенденция сокращения уровня выплат. Анализ динамики уровня выплат по страхованию жизни, страхованию иному, чем страхование жизни, и обязательному страхованию показал, что это происходило в основном за счет страхования жизни (рис. 3.6). В 2007—2009 гг. уровень выплат возрастал, что было обусловлено увеличением выплат по видам обязательного страхования.

В 2009 г. количество заключенных договоров страхования сократилось по сравнению с 2008 г. на 37,8 млн. Как показал анализ структуры совокупной страховой премии, причиной послужило падение спроса на страхование имущества (рис. 3.7).

Рис. 3.6. Динамика уровня выплат по страхованию жизни (7), обязательному страхованию (2) и страхованию иному, чем страхование жизни (3), в России в 2001—2009 гг.

Рис. 3.7. Структура совокупной страховой премии, %, в Российской Федерации в 2001—2009 гг.

Усл. обознач. см. к рис. 3.3. / — обязательное страхование; 2— страхование ответственности; 3 — имущественное страхование; 4 — личное страхование (кроме жизни); 5 — страхование жизни.

Следует отметить стремительное увеличение на протяжении исследуемого периода доли обязательного страхования в структуре совокупной страховой премии, которая достигла к 2009 г. 57%. Учитывая, что после 2003 г. новых видов обязательного страхования в России не вводилось, наличие данной тенденции указывает на постепенное вытеснение добровольной формы страхования обязательной. В связи с этим необходима активизация усилий государства и страхового сообщества для повышения спроса юридических и физических лиц на добровольные виды страхования.

Доля страхования жизни в совокупной страховой премии, достигнув в 2001 г. наибольшего значения — 52%, стала стремительно снижаться, составив в 2009 г. — 2%.

Одна из причин снижения сборов страховых премий по страхованию жизни заключается в сокращении использования налогосберегающих схем, которое можно объяснить как мерами административного и налогового регулирования, так и повышением сознательности предприятий в вопросах уплаты налогов. Кроме того, на это повлияло введение в действие с 2003 г. поправок в Налоговый кодекс РФ. устанавливающих налогообложение страховых выплат по договорам накопительного страхования жизни в течение первых пяти лет после заключения договора страхования.

В качестве второй причины послужили вступившие в силу с начала 2004 г. изменения, внесенные в Закон об организации страхового дела, запрещающие компаниям, имеющим лицензии на страхование жизни, осуществлять перестрахование имущественных рисков (которое для многих являлось приоритетным направлением деятельности). В июне 2004 г. по просьбе страхового сообщества вступление в силу этих требований было перенесено на 1 июля 2007 г. (Федеральный закон от 21 июня 2004 г. № 57-ФЗ), однако многие страховщики сдали лицензии на страхование жизни, чтобы не потерять выгодный перестраховочный бизнес. Так, 88 страховых организаций в соответствии с приказом Росстрахнадзора от 18 ноября 2004 г. № 123 прекратили деятельность но страхованию жизни на основании собственных заявлений.

Третья причина заключается в отсутствии надежных и долгосрочных финансовых инструментов для инвестирования страховых резервов но страхованию жизни. Еще до дефолта 1998 г. ставился вопрос о выпуске низкодоходных, но надежных государственных ценных бумаг, приобретение которых позволило бы страховщикам таким образом размещать свои резервы. В середине сентября 2004 г. были утверждены и зарегистрированы в Министерстве юстиции РФ условия эмиссии государственных сберегательных облигаций (ГСО) с купонным доходом, предназначенные для страховых компаний, негосударственных пенсионных фондов (НПФ) и Пенсионного фонда РФ. Страховщики ждали появления ГСО как инструмента, позволяющего рассчитывать на сохранение денег в трудные и нестабильные времена и диверсифицировать вложения. В 2005 г. были выпущены ГСО двух сроков обращения — одно- и восьмилетние — общим объемом 45—50 млрд руб. Однако главными держателями этих бумаг с ограниченной ликвидностью стали не страховщики, а Внешэкономбанк России, Пенсионный фонд РФ, НПФ и управляющие компании2. В результате проблема наличия инвестиционных инструментов до настоящего момента остается нерешенной.

Распределение страховых премий по федеральным округам России в 2009 г. выглядело следующим образом: по-прежнему лидировал Центральный федеральный округ (283,1 млрд руб.) в значительном отрыве от Приволжского (64,6 млрд руб.) и Северо-Западного (55,5 млрд руб.) федеральных округов.

Страховой рынок России в основном сконцентрирован в Москве и Московской области, на страховые компании которых приходится наибольшая доля в совокупных страховых премиях и выплатах. В столице находятся практически все лидеры российского страхового рынка, устойчиво занимающие первые места в рейтингах страховщиков за последние несколько лет.

Такой дисбаланс обусловлен как большим по сравнению с другими регионами России развитием финансово-экономических отношений в данном регионе, так и расположением головных подразделений и соответственно регистрацией юридического адреса крупных страховых компаний (Ингосстрах, РЕСО-Гарантия, Согласие, РОСНО, Страховой дом ВСК и др.), занимающихся страхованием на всей территории РФ, именно в Москве. Хотя следует отметить, что есть и такие достаточно крупные страховщики, играющие заметную роль на российском страховом рынке, которые имеют регистрацию в небольших городах России. Обычно это кэптивные компании, а также страховщики, выбравшие местом регистрации "налоговый оазис".

Таким образом, современными тенденциями развития российского страхового рынка являются следующие:

1. Сокращение числа страховых организаций.

2. Увеличение размеров уставных капиталов страховщиков.

3. Рост объема страховых премий и страховых выплат.

4. Увеличение доли обязательного страхования в структуре совокупной страховой премии.

5. Повышение уровня выплат за счет обязательного страхования.

6. Увеличение количества заключенных договоров страхования за счет обязательных видов страхования.

7. Повышение спроса на имущественное страхование.

8. Сокращение операций по страхованию жизни.

9. Концентрация страхового рынка в Москве и Московской области.

10. Недостаточная роль страхового рынка в национальной экономике.

В целом современное состояние страхового рынка России можно считать стабильным. Для его дальнейшего развития необходимо решение ряда проблем, основными из которых являются отсутствие налоговых стимулов и государственных гарантий для страхователей; механизма распространения информации, ориентированной на страхователя; надежных инвестиционных инструментов для страховщиков; развитой инфраструктуры региональных страховых рынков.