ОГЛАВЛЕНИЕ отчета о движении денежных средств

Начиная с бухгалтерской отчетности за 2011 г. вступило в силу ПБУ 23/2011 "Отчет о движении денежных средств", утвержденное приказом Минфина РФ от 02.02.2011 г. № 11н. Это Положение устанавливает правила составления отчета о движении денежных средств коммерческими организациями (за исключением кредитных организаций), являющихся юридическими лицами по законодательству Российской Федерации.

В Отчете о движении денежных средств раскрывается информация об остатках и оборотах по счетам 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Прочие счета в банках" (кроме субсчета 55-3 "Депозитные счета", так как их относят к финансовым вложениям в соответствии с ПБУ 19/02), 57 "Переводы в пути". Если организация имеет иностранную валюту, предварительно необходимо составить расчет ее стоимости в рублях по курсу Банка России на дату составления бухгалтерской отчетности по каждому виду.

В Отчете о движении денежных средств отражаются показатели в разрезе трех видов деятельности: текущей, инвестиционной и финансовой. При этом числовые показатели приводятся как минимум за два отчетных периода: за отчетный год и аналогичный период, предшествующий отчетному году.

Раздел "Денежные потоки от текущих операций" раскрывает дебетовые и кредитовые обороты по счетам учета денежных средств, связанные с их приходом и расходом для продолжения основной деятельности. Под текущей деятельностью понимают деятельность, направленную на извлечение прибыли в качестве основной цели в соответствии с учредительными документами.

Показатель "Поступления - всего" (строка 4110) формируется как сумма числовых данных по нижеприведенным статьям:

- от продажи продукции, товаров, работ и услуг (строка 4111) раскрывает информацию о таких суммах, отраженную записями: Д-т счетов 50, 51, 52 - К-т счета 62 "Расчеты с покупателями и заказчиками", включая авансы полученные (предоплату);

- арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей (строка 4112) - здесь отражают такие поступления, которые записаны корреспонденциями счетов: Д-т счетов 50, 51, 52 - К-т счета 76;

- прочие поступления (строка 4119). По этой строке могут быть отражены суммы бюджетных ассигнований, целевого финансирования и поступлений, безвозмездных поступлений и т.п. на осуществление основной деятельности, отраженные записями:

Д-т счетов 50,51,52 - К-т счета 86 - бюджетное и целевое финансирование и поступления;

Д-т счетов 50,51,52 - К-т счета 98(91) - безвозмездные поступления;

Д-т счетов 50,51,52 - К-т счета 60 - возврат денежных средств от поставщиков;

Д-т счетов 50,51,52 - К-т счета 76 - поступления в удовлетворение претензий, суммы страхового возмещения и др.;

Д-т счетов 50 - К-т счета 71 - возврат неиспользованных подотчетных сумм;

Д-т счетов 50,51- К-т счета 73 - поступления в возмещение материального ущерба и т.д.

Если показатель прочих поступлений будет существенным, его следует расшифровать.

Показатель "Платежи - всего" (строка 4120) формируется как сумма числовых данных по нижеприведенным статьям:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги (строка 4121) - суммы, перечисленные поставщикам и подрядчикам, включая авансы выданные (предоплату), отраженные записями: Д-т счетов 60, 76 - К-т счетов 50, 51, 52, 55;

- в связи с оплатой труда работников (строка 4122) - суммы, выданные работникам наличными из кассы и перечисленные на личные счета в учреждения банков, записанные проводками: Д-т счета 70 - К-т счетов 50, 51;

- проценты по долговым обязательствам (строка 4123) - суммы, выданные в виде процентов по полученным долговым обязательствам, указанные проводками Д-т счета76 - К-т счетов 50, 51, 52;

- налога на прибыль организаций (строка 4124) - суммы, перечисленные в бюджет, отраженные записями Д-т счета 68 - К-т счетов 50, 51;

- прочие платежи (строка 4129) - суммы, перечисленные страховым организациям и в удовлетворение претензий (Д-т счета 76 К-т счетов 51, 52); выданные в подотчет на хозяйственные и командировочные расходы (Д-т счета 71 - К-т счета 50) и др.

Помимо этого в данном разделе могут обособленно (или по соответствующим статьям) раскрываться данные о суммах покупки и продажи иностранной валюты (включая обязательную продажу), если операции относятся к текущей деятельности.

При наличии существенных оборотов по статьям "Прочие поступления" или "Прочие платежи" следует привести их расшифровку в дополнительных строках отчета.

Показатель "Сальдо денежных потоков от текущих операций" (строка 4100) определяется как разница между притоками (поступлениями) и оттоками (выплатами) денежных средств. Показатели с отрицательным значением отражаются в круглых скобках.

Раздел "Денежные потоки от инвестиционных операций" показывает денежные потоки, связанные с осуществлением реальных и портфельных инвестиций. В данном разделе раскрываются следующие данные.

"Поступления - всего" (строка 4210) формируется как сумма числовых данных по нижеприведенным статьям:

- от продажи внеоборотных активов (кроме финансовых вложений) (строка 4211) - суммы, полученные за продажу основных средств и нематериальных активов, отраженные записями: Д-т счетов 50, 51, 52 - К-т счета 62 "Расчеты с покупателями и заказчиками", включая, авансы полученные (предоплату) или 76 "Расчеты с разными дебиторами и кредиторами". Такую информацию можно получить из текущих бухгалтерских записей (аналитического учета к счетам 62, 76);

- от продажи акций других организаций (долей участия) (строка 4212) - суммы, полученные за продажу акций (долей участия), отраженные записями: Д-т счетов 50, 51, 52 - К-т счета 58 "Финансовые вложения";

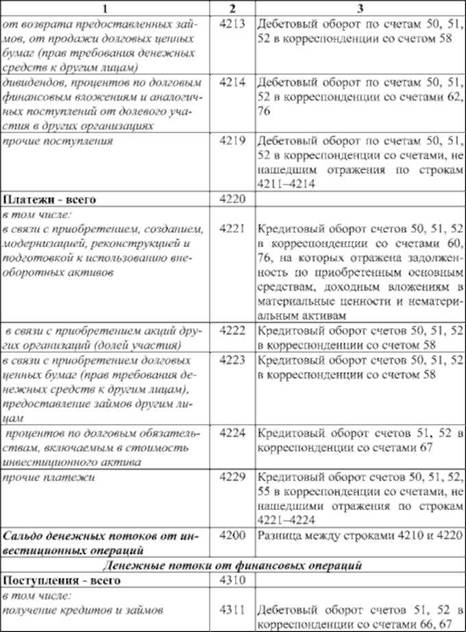

- от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) (строка 4213) - суммы возврата займов, отраженные записями: Д-т счетов 50, 51, 52 - К-т счета 58 "Финансовые вложения";

- дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях (строка 4214) - суммы поступивших дивидендов по имеющимся акциям других компаний, записанные по дебету счетов учета денежных средств в корреспонденции с кредитом счета 76, субсчет 3 "Расчеты по дивидендам, процентам"; суммы, полученные за продажу указанных активов, отраженные записями: Д-т счетов 50, 51, 52 - К-т счетов 62, 76, включая авансы полученные (предоплату). Такую информацию также можно получить из аналитического учета к счетам 62, 76. Здесь также показывается величина процентов, полученных от финансовых вложений в ценные бумаги (кроме акций), займы, уставные капиталы других организаций (кроме акционерных обществ) и т.п., учтенные записями: Д-т счетов 50, 51, 52 - К-т субсчета 76-3;

- прочие поступления (строка 4219) - показываются прочие поступления, не нашедшие отражения по строкам 4211-4214;

"Платежи - всего" (строка 4220) формируется как сумма числовых данных по нижеприведенным статьям:

- в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов (строка 4221) - суммы, уплаченные поставщикам и подрядчикам за приобретенные или созданные объекты внеоборотных активов (Д-т счетов 60,76 - К-т счетов 50, 51, 52, 55), включая предоплату (авансы выданные);

- в связи с приобретением акций других организаций (долей участия) (строка 4222) - суммы, перечисленные организациям в связи с приобретением акций (Д-т счета 58 - К-т счетов 50, 51, 52);

- в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам (строка 4223) - суммы, перечисленные продавцам ценных бумаг и иным организациям и лицам в связи с приобретением ценных бумаг (Д-т счета 58 - К-т счетов 50,51,52);

- процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива (строка 4224) - суммы, перечисленные кредитным организациям или другим заимодавцам в связи с уплатой процентов по обязательствам, возникшим в связи с приобретением основных средств, нематериальных активов (Д-т счета 67 - К-т счетов 51, 52);

- прочие платежи (строка 4229) - показывается сумма денежных средств, перечисленная в оплату (Д-т счета 60 - К-т счетов 50, 51, 52,55) организациям на приобретение дочерних организаций и отражаемая в составе финансовых вложений (Д-т счета 58 - К-т счета 60) и другие, не нашедшие отражения по строкам 4221-4224.

Показатель "Сальдо денежных потоков от инвестиционных операций" (строка 4200) рассчитывается как разность между притоками и оттоками денежных средств по инвестиционной деятельности.

В разделе "Денежные потоки от финансовых операций" отражаются суммы, полученные и направленные в связи с получением бюджетных ассигнований, кредитными и иными финансовыми операциями.

"Поступления - всего" (строка 4310) формируется как сумма числовых данных по нижеприведенным статьям:

- получение кредитов и займов (строка 4311) - показываются суммы, полученные от кредиторов (банков) по договорам займа (кредитным договорам) без учета начисленных процентов. Суммы процентов отражаются в составе операций по текущей или инвестиционной деятельности в зависимости от цели привлечения заемных источников. Данные суммы в бухгалтерском учете отражены по дебету счетов учета денежных средств и кредиту счетов учета кредитов и займов в зависимости от срока их погашения (с ч. 66 или 67);

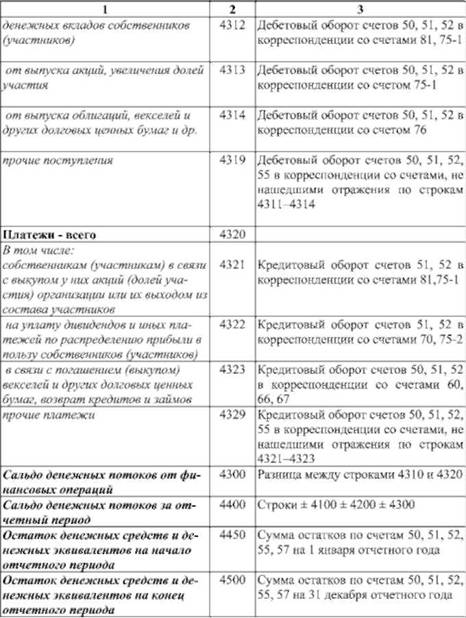

- денежных вкладов собственников (участников) (строка 4312) - показываются суммы, поступившие от участников общества (акционеров, учредителей) в результате размещения собственных долевых ценных бумаг (долей). В бухгалтерском учете они отражены записями: Д-т счетов 50, 51, 52 К-т счета 81 или 75-1;

- от выпуска акций, увеличения долей участия (строка 4313) - показываются суммы, поступившие от дополнительного выпуска акций, увеличения долей участия в обществе. В бухгалтерском учете они отражены записями: Д-т счетов 50, 51, 52 К-т счета 75-1;

- от выпуска облигаций, векселей и других долговых ценных бумаг и др. (строка 4314) - показываются суммы, поступившие от выпуска облигаций, векселей и др. В бухгалтерском учете они отражены записями: Д-т счетов 50, 51, 52 К-т счета 76;

- прочие поступления (строка 4319) - отражаются другие поступления, не нашедшие отражения по строкам 4311-4314.

"Платежи - всего" (строка 4320) формируется как сумма числовых данных по нижеприведенным статьям:

- собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников (строка 4321) - показываются выплаты дивидендов, отраженные записями: Д-т счетов 81, 75-1 К-т счетов 50, 51, 52;

- на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) (строка 4322) - показываются выплаты доходов (дивидендов), отраженные записями: Д-т счетов 70, 75-2 К-т счетов 50, 51, 52;

- в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов (строка 4323) - суммы выкупа векселей (ценных бумаг), а также суммы, возвращенные кредиторам по окончании сроков, установленных договором займа или кредитным договором без учета процентов (Д-т счетов 60, 66, 67 - К-т счетов 50, 51, 52);

- прочие платежи (строка 4329) - здесь показывают платежи, не нашедшие отражения по строкам 4321-4323, например суммы лизинговых платежей, перечисленные лизингополучателем. В бухгалтерском учете отражение лизинговых операций зависит от условия договора лизинга о том, у кого на балансе отражается лизинговое имущество: у лизингодателя или лизингополучателя. Однако перечисление лизинговых платежей отражается одинаково: Д-т счетов 60, 76 - К-т счетов 51, 52, 55.

Показатель "Сальдо денежных потоков от финансовых операций" (строка 4300) рассчитывается как разность между притоками и оттоками денежных средств по финансовой деятельности.

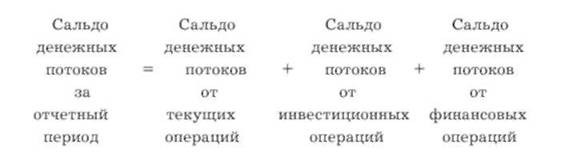

Сальдо денежных потоков за отчетный период (строка 4400) определяется как итоговый результат по текущей, инвестиционной и финансовой деятельности:

Показатель "Остаток денежных средств и денежных эквивалентов на начало отчетного периода" (строка 4450) увязан с аналогичным показателем бухгалтерского баланса и отражает сумму дебетовых сальдо по счетам 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Прочие счета в банках" (кроме субсчета 55-3 "Депозитные счета", так как их относят к финансовым вложениям в соответствии с ПБУ 19/02), 57 "Переводы в пути".

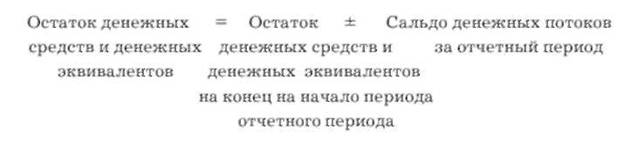

Показатель "Остаток денежных средств и денежных эквивалентов на конец отчетного периода" (строка 4500) определяется расчетным путем:

Кроме того, следует проверить взаимоувязку с аналогичным показателем баланса на конец отчетного периода.

В целях повышения аналитичности и достоверности итоговой отчетной информации руководство может принять решение об отражении в составе денежных средств денежных эквивалентов. Понятие денежных эквивалентов в российском законодательстве отсутствует. В соответствии с МСФО под денежными эквивалентами понимают краткосрочные высоколиквидные финансовые вложения, которые быстро и с минимальными потерями обращаются в денежные средства, подвергаются незначительному риску изменения их стоимости.

По строке 4490 приводится сальдо положительных и отрицательных курсовых разниц по отношению к рублю по операциям в иностранной валюте за отчетный период.

Следует отметить, что внутренние обороты по счетам учета денежных средств (из банка в кассу и наоборот, с одного счета в банке на другой) в отчете о движении денежных средств не отражаются, поскольку не изменяют результата денежных потоков.

В табл. 4.7. представлен порядок заполнения статей Отчета о движении денежных средств на основании данных бухгалтерского учета.

Таблица 4.7. Порядок заполнения статей Отчета о движении денежных средств