Соблюдение кассовой дисциплины

Указанием Банка России от 20.06.2007 № 1843-У установлен предельный размер расчетов наличными денежными средствами между юридическими лицами по одной сделке (в рамках одного договора) в размере 100000 руб. Расчеты с физическими лицами и индивидуальными предпринимателями наличными денежными средствами производятся без ограничений.

Наличные денежные средства, поступающие в кассу учреждения, должны быть своевременно оприходованы и сданы в орган, осуществляющий кассовое обслуживание исполнения бюджета (Федеральное казначейство), для последующего зачисления на лицевой счет учреждения.

В кассе учреждения могут храниться наличные деньги только в пределах лимита, ежегодно самостоятельно устанавливаемого учреждением. Расчет лимита кассы может осуществляться одним из двух описанных ниже способов.

1. При поступлении наличных денежных средств за проданные товары, выполненные работы, оказанные услуги лимит остатка рассчитывается но формуле

где L – лимит остатка наличных денег в рублях; V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях; Р – расчетный период, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней); Nc – период времени между днями сдачи в банк юридическим лицом, наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать 7 рабочих дней, а при отсутствии банка в населенном пункте – 14 рабочих дней.

Например, при сдаче наличных денег в банк один раз в три дня Nc равен трем рабочим дням. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица, индивидуального предпринимателя (например, сезонность работы, режим рабочего времени).

2. При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги учитывается объем выдачи наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам лимит остатка наличных денег рассчитывается по формуле

где L – лимит остатка наличных денег в рублях; R – объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях; Р – расчетный период в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней); Nn – период времени между днями получения по денежному чеку в банке, в рабочих днях.

Пример

За сентябрь, октябрь, ноябрь (количество рабочих дней в данном периоде – 65) 2013 финансового года в кассу учреждения поступили денежные средства в размере 9000000,00 руб. Сдача денежных средств осуществляется один раз в пять рабочих дней. Лимит кассы на 2014 финансовый год будет установлен в размере – 692307 руб. 62 кон. = (9000000,00 / 65) • 5.

Выдачи денежной наличности учреждению на заработную плату и выплаты социального характера производятся в сроки, согласованные с органом, осуществляющим кассовое обслуживание исполнения бюджета (Федеральным казначейством).

Выдача наличных денежных средств для расчетов с увольняемыми и уходящими в отпуск работниками, а также в случаях, предусмотренных законодательством РФ, производится независимо от установленных учреждению сроков выплаты заработной платы.

При нарушении порядка работы с денежной наличностью, ведения кассовых операций в соответствии со ст. 15.1 КоАП РФ на должностных лиц и юридических лиц налагается административный штраф в размере соответственно от 4000 до 5000 руб. и от 40000 до 50000 руб.

Правила обеспечения наличными денежными средствами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства. Для минимизации наличного денежного обращения, снижения транспортных, хозяйственных и временных затрат учреждения, а также возможности получать наличные денежные средства в банкомате по мере необходимости и круглосуточно, приказом Минфина России от 31.12.2010 № 199н были утверждены Правила обеспечения наличными деньгами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства. Данные Правила устанавливают особенности обеспечения наличными денежными средствами не только участников бюджетного процесса, но и бюджетных, и автономных учреждений с использованием расчетных (дебетовых) карт (далее – банковская карта).

Расчетная (дебетовая) карта – это электронное средство платежа, которое используется для совершения операций держателем карты (работником) в пределах расходного лимита – суммы денежных средств, находящихся на счете учреждения. Корпоративная банковская карта принадлежит юридическому лицу – работодателю, а сотрудники – держатели этой карты могут только распоряжаться ею с разрешения и ведома работодателя.

Учреждение осуществляет операции по получению (внесению) наличных денежных средств с использованием банковской карты через банкомат или пункт выдачи наличных средств кредитной организации, выдавшей карту в соответствии с требованиями следующих документов:

– договор банковского счета, который заключается между ОФК и кредитной организацией;

– требования Положения об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденного Банком России от 24.12.2004 № 266-П.

При этом учреждения совершают операции только в пределах остатка средств на карте, банк не предоставляет кредит учреждению при недостаточности средств на его банковской карте или лицевом счете.

Каждый из участников данного процесса (бюджетные учреждения, ОФК, кредитные организации) выполняет свои функции (табл. 5.5).

Таблица 55

Этапы обеспечения наличными денежными средствами бюджетных учреждений с использованием расчетных (дебетовых) карт

|

Этап |

Учреждение |

ОФК |

Кредитная организация |

Этап |

|

1 |

Предоставляет в ОФК Заявление на получение карт (ф. 0531842) |

ОФК делает отметку на Заявлении о согласии и направляет в кредитную организацию по месту открытия ОФК счета "Средства для выплаты наличных денег организациям" |

На основании согласованного Заявления изготавливает карту |

2 |

|

4 |

Уполномоченный представитель учреждения получает карту и расписывается в журнале регистрации |

Уполномоченный работник ОФК получает изготовленные карты и выдает под роспись |

Уведомляет ОФК о готовности выдачи карты учреждению |

3 |

|

5 |

Учреждение после получения карты представляет в ОФК Заявку на получение наличных денежных средств (ф. 0531844), перечисляемых на карту |

Формирует и направляет в электронном виде в кредитную организацию расшифровку суммы средств, направленную учреждением на карту |

||

|

6 |

Работники осуществляют закупки с помощью выданной банковской карты |

|||

|

7 |

В случае полного или частичного неиспользования средств в течение 20 дней учреждение представляет в ОФК Расшифровку (ф. 0531846) для возврата невостребованной суммы средств |

На основании полученной Расшифровки оформляет платежное поручение на перечисление невостребованной суммы и передает в кредитную организацию |

Отражает операции по списанию средств со счета ОФК "Средства для выплаты наличных денег организациям" и операции по зачислению средств на этот счет |

8 |

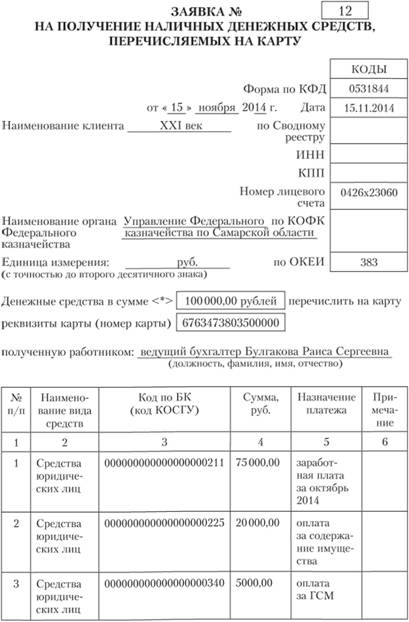

Ниже приведен образец заполнения Заявки на получение денежных средств, перечисляемых на карту (ф. 0531844).

Окончание ф. 0531844

Банковская карта подлежит возврату в ОФК учреждением в случаях: закрытия лицевых счетов, повреждения карты, истечения срока действия карты; утраты ПИН-кода; смены уполномоченного работника учреждения; закрытия или изменения номера счета, открытого ОФК в банке; по требованию ОФК; изменения наименования учреждения при реорганизации. В табл. 5.6 приведены бухгалтерские записи операций, связанные с использованием банковских карт.

Таблица 5.6

Бухгалтерские записи по использованию банковских карт работником учреждения

|

ОГЛАВЛЕНИЕ операции |

Дебет |

Кредит |

|

Выбытие денежных средств с лицевых счетов в органе казначейства на основании заявки учреждения для выплаты наличных денежных средств |

021003560 |

0201 11610 |

|

Получение денежных средств подотчетным лицом с банковской карты учреждения |

0208 хх 560 |

021003660 |

|

Возврат наличных денежных средств подотчетным лицом через банкомат или пункт выдачи наличных денег |

021003560 |

0208 хх 660 |

|

Зачисление денежных средств с банковской карты на лицевой счет учреждения в органе казначейства |

020111510 |

021003660 |

Учет поступления и выбытия денежных документов

Для ведения хозяйственной деятельности бюджетные учреждения могут приобретать денежные документы, к которым относятся: оплаченные талоны на бензин и масла; оплаченные путевки в дома отдыха, санатории, турбазы; пластиковые карты на бензин; телефонные карточки; интернет-карты; оплаченные железнодорожные и авиабилеты; полученные извещения па почтовые переводы, почтовые марки и марки государственной пошлины и т.п.

Для учета денежных документов учреждения предназначен счет 020135000 "Денежные документы". Денежные документы учитываются в сумме фактических расходов по их приобретению и хранятся в кассе учреждения.

Прием в кассу и выдача из кассы денежных документов оформляется ПКО и РКО. Учет операций с денежными документами ведется отдельно от операций с денежными средствами.

При выдаче денежных документов из кассы под отчет нескольким лицам взамен индивидуальных РКО применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501).

ПКО и РКО с записью "Фондовый" регистрируются в Журнале регистрации приходных и расходных кассовых документов (ф. КО-3) отдельно от операций с денежными средствами. Учет операций с денежными документами ведется на отдельных листах Кассовой книги с проставлением записи "Фондовый"

Стоимость денежных документов можно списать только после подтверждения факта их использования.

Типовые записи по отражению в бухгалтерском учете операций поступления и выдачи денежных документов в учреждении приведены в табл. 5.7.

Таблица 5.7

Отражение в бухгалтерском учете операций поступления и выбытий денежных документов

|

ОГЛАВЛЕНИЕ операции |

Дебет |

Кредит |

|

Поступление денежных документов в кассу, в том числе: |

||

|

но договорам на нужды учреждения |

020135510 |

0302 хх 730 |

|

приобретенных подотчетным лицом |

020135510 |

0208 хх 660 |

|

в безвозмездном порядке от государственных учреждений, организаций на основании Акта приема-передачи |

020135510 |

0401 10180 |

|

в порядке возмещения ущерба в натуральной форме виновными лицами |

020135510 |

0401 10172 |

|

выявленные при инвентаризации излишки |

020135510 |

040110180 |

|

Выбытие денежных документов, в том числе: |

||

|

выдача подотчетным лицам в установленном локальным актом учреждения порядке |

0208 хх 560 |

020135610 |

|

безвозмездная передача учреждениям, государственным и муниципальным организациям |

240120241 |

220135610 |

|

выявленные недостачи, хищения, порчи |

0401 10172 |

020135610 |

|

выбытие с учета по причине уничтожения, порчи в результате форс-мажорных обстоятельств на основании акта уничтожения |

040120273 |

020135610 |

Не относятся к денежным документам и учитываются на забалансовом счете 03 "Бланки строгой отчетности" бланки трудовых книжек и вкладыши к ним.