Как снизить процент

Часто, получая срочный займ, мы не успеваем внимательно прочитать условия кредитного договора или понять все, что в нем написано. Или, поддавшись соблазну шоппинга, покупаем по кредитной карте больше, чем могли себе позволить. А когда приходит время выплачивать долг, хватаемся за голову. Полная стоимость экспресс-кредитов оказывается в 2–3 раза больше, чем казалось вначале. К счастью, это не значит, что следующие три года вам придется горевать по поводу грабительских процентов – перекредитование позволит снизить проценты и погасить долг быстрее.

Новые предложения банков с низкими процентными ставками звучат заманчиво, но, принимая такое решение, помните о следующих важных моментах. Ссуда с целью рефинансирования – это большой риск для банка, под который он обязан создавать отдельный резервный фонд. Поэтому не каждый банк одобрит выдачу займа на перекредитование потребительского кредита. В то же время запуск таких программ позволяет переманить клиентов других банков. Если вы решили пойти на такой шаг, в первую очередь стоит обратить внимание на те банки, которые предлагают специальные программы рефинансирования. Например, программа рефинансирования сторонних кредитов (выданных в других банках) есть в банках .г, у. А банк г предлагает рефинансировать по сниженной ставке кредит, полученный ранее в том же банке. В чем смысл, спросите вы? Размер нового займа должен быть больше суммы долга, а значит, банк не просто снижает процент, а выдает вам дополнительную ссуду.

Помимо снижения процентов необходимо помнить о комиссиях. Во-первых, узнать размер комиссии за досрочное погашение в том банке, где уже получен кредит. Во-вторых, просчитать комиссию за выдачу кредита и ведение ссудного счета, если такая имеется. Ведь все эти дополнительные платежи могут съесть выгоду от перекредитования, а бумажная волокита и томительное ожидание – не самые приятные моменты в этом процессе.

Как уменьшить размер ежемесячного платежа

Банковские программы рефинансирования хороши для тех, кто своевременно выплачивал долг, нс допускал просрочек и вообще имеет только положительные записи в банковской кредитной истории. Поэтому если вы почувствовали, что выплачивать долг становится тяжело (например, если ваше материальное положение резко ухудшилось), нужно немедленно предпринимать решительные действия. Получить ссуду на выгодных условиях будет значительно сложнее, если в вашей кредитной истории появится запись о просроченных платежах.

В качестве альтернативы реструктуризации потребительского кредита (изменение условий договора) банк может предложить рефинансирование с увеличением срока погашения и снижением размера ежемесячных платежей. Если банк на такое нс идет, как можно скорее обращайтесь в другие банки и старайтесь вносить платежи согласно графику, пока есть такая возможность. Некоторые заемщики в таких случаях просят родственников или друзей получить для них ссуду и пустить ее на погашение долга.

Рефинансирование потребительских кредитов и кредитных карт становится популярным банковским продуктом, спрос на такие предложения есть, и количество предложений растет каждый год. Но чтобы нс приходилось прибегать к перекредитованию, внимательно читайте договор и рассчитывайте свои силы.

Источник: URL: moscow-kredit.ru/minusy-refinansirovaniya.

Принцип сохранения статус-кво лежит в основе расчетов новых параметров ренты. Суть его заключается в том, что обе стороны в результате пересчета параметров должны остаться "при своих", т.е. обладать той же самой текущей стоимостью, что и на момент конверсии. Однако этот принцип распространяется только на те конверсии, изменение в параметрах которых вызвано внешними факторами или добровольно, но обоюдному согласию.

Пример 2.14. Имеется рента с параметрами: 10 000 руб. одним платежом в конце года, ставка процента 18% годовых, срок ренты шесть лет. Найдите требуемый параметр новой ренты при заданных условиях:

1) новый размер платежа ренты, если начисление процентов станет дважды в год;

2) новый размер платежа ренты, если начисление процентов станет непрерывным;

3) новый размер платежа ренты, если платеж будет совершаться раз в квартал;

4) новый срок ренты (целое число лет), если сумма платежа не должна превышать 4000 руб.;

5) новую процентную ставку, если срок ренты станет 8 лет, а годовой платеж будет равен 8000 руб.

Решение

Нахождение новых параметров ренты основано на том, что текущая стоимость новой ренты должна равняться текущей стоимости старой ренты. Поэтому сначала находим

Теперь мы можем найти новые параметры ренты после конверсии:

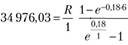

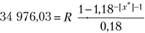

1)  , откуда

, откуда  руб.

руб.

2)  , откуда

, откуда  руб.

руб.

3)  , откуда

, откуда  руб.

руб.

4) Для ответа на вопрос необходимо вначале решить уравнение

, находя

, находя  . Далее, округлив

. Далее, округлив  в бо́льшую сторону, надо решить обратную задачу, чтобы убедиться, что платеж будет не больше 4000 руб., т.е. решить уравнение

в бо́льшую сторону, надо решить обратную задачу, чтобы убедиться, что платеж будет не больше 4000 руб., т.е. решить уравнение . Но исходное уравнение

. Но исходное уравнение

не имеет решения. Это означает, что клиент никогда не сможет достичь требуемой текущей стоимости с таким размером платежа.

не имеет решения. Это означает, что клиент никогда не сможет достичь требуемой текущей стоимости с таким размером платежа.

5) Составляем уравнение  , откуда, например методом подбора в среде Excel, находим, что ставка примерно равна

, откуда, например методом подбора в среде Excel, находим, что ставка примерно равна  .

.

Конверсии рент также возможны, когда одна сторона в одностороннем порядке меняет условия или когда одна из сторон нарушает предыдущие условия. В этих случаях конверсии рент возможны и без сохранения статус-кво. Тогда одна из сторон либо выплачивает определенную компенсацию либо в виде наличных (на момент конверсии), либо соглашается на увеличение своего долга или ухудшение условий по договору.

Пример 2.15. Никита ежемесячно платил 20 000 руб. за квартиру в центре Санкт-Петербурга, находящуюся в долевой собственности уже бывших супругов Генераловых. Недавно Никита заключил с ними договор об аренде квартиры только на ближайшие пять лет (к окончанию срока аренды он планирует купить собственную квартиру). Согласно этому договору Варваре Евсеевне причитается 70% от арендных платежей, а остальное – Олегу Ильичу. Варвара Евсеевна выразила желание получать деньги не ежемесячно, а ежеквартально, так как проживает в Репино и в последнее время редко выбирается в Санкт-Петербург. Олег Ильич договорился с Никитой, что скинет ему 15% от суммы обязательств, если Никита выплатит ежемесячными платежами его долю арендной платы не за пять лет, а за два года (к этому моменту Олег Ильич планирует уехать па ПМЖ в Черногорию). Определите размеры ежемесячных и ежеквартальных платежей Никиты, если средняя ставка по банковским вкладам в Санкт-Петербурге равна 12% годовых.

Решение

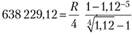

Для начала определяем текущую стоимость обязательств Никиты по старой схеме (когда он просто платил ежемесячно по 20 000 руб.). Для этого используем формулу текущей стоимости ренты с различным числом начислений процентов и частотой взносов:

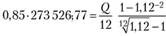

из них 638 229,12 руб. (70%) он должен Варваре Евсеевне, а 273 526,77 руб. (30%) – Олегу Ильичу. При изменении условий сделки основное правило пересчета – эквивалентность сумм. Другими словами, Никита должен в настоящий момент иметь прежнюю текущую стоимость обязательств. Для того чтобы определить размеры его ежеквартальных платежей (R/4) необходимо решить уравнение  , откуда

, откуда руб. Для определения размера ежемесячных платежей необходимо решить уравнение (не забываем, что Никита получает скидку в 15% от суммы обязательств)

руб. Для определения размера ежемесячных платежей необходимо решить уравнение (не забываем, что Никита получает скидку в 15% от суммы обязательств)  , откуда

, откуда  руб.

руб.