Система учета финансовых, кадровых и материальных ресурсов предприятия

Деятельность каждого предприятия неразрывно связана с проведением значительного числа финансовых, материальных, хозяйственных операций, кадровыми решениями и т.д. Каждая подобная операция изменяет его экономическую структуру, влияя на всю совокупность внутренних процессов данного предприятия. Меняется структура его активов, размеры обязательств, уровень экономической эффективности и т.д. Для того, чтобы сформировать из этих процессов четко функционирующую социально-экономическую систему, на предприятии создастся комплексная система финансово-хозяйственного учета. Учет отдельных операций позволяет точно выявить причинно-следственные связи в изменениях его экономического состояния, что составляет базис для управления этой структурой, дабы избежать хаоса, в том числе различных злоупотреблений.

Для эффективного управления предприятием его руководству необходимо обладать детальной информацией обо всех финансовых и хозяйственных операциях, совершенных в рамках основной деятельности предприятия. Данная информация позволяет определить степень достижения предприятием запланированных показателей эффективности, выявить проблемные участки и подразделения, а также скорректировать текущие планы его развития. Информация о финансово-хозяйственной деятельности предприятия требуется также государственным органам для осуществления контроля за законностью его деятельности, а также осуществления налогообложения данной структуры. Эти и иные факторы предопределили целесообразность разработки и внедрения на предприятиях комплексной системы учета финансовых, материальных и трудовых ресурсов, состоящей из нескольких ключевых подсистем (рис. 2.3).

Показанные на схеме виды учета позволяют консолидировать, систематизировать и проанализировать информацию обо всех изменениях в финансовой, материальной и кадровой подсистемах предприятия, отразив тем самым дина-

Рис. 2.3. Система учета финансовых и материальных ресурсов предприятия

мику их развития в контексте осуществления предприятием профильной деятельности. Рассмотрим подробнее каждый из перечисленных видов учета.

В первую очередь следует проанализировать сущность и функции бухгалтерского учета. Под бухгалтерским учетом понимается система методов сбора, регистрации и обобщения информации в денежном эквиваленте, отражающей состояние имущества предприятия, совокупность его обязательств и их изменения на основе сплошного и непрерывного во времени учета всех его финансовых и хозяйственных операций. Исходя из данного определения можно выделить три базовых функции: сбор, регистрация и обобщение информации о финансовых и хозяйственных операциях предприятия. Вся информация о данных операциях концентрируется в едином центре, которым на предприятии выступает бухгалтерское подразделение.

При этом бухгалтерский учет можно также считать универсальным механизмом экономического взаимодействия с внешней средой. Бухгалтерский учет устанавливается для организации в качестве обязательной меры законодательно в целях формирования отчетности о проведенных операциях с последующим предоставлением в целевые государственные ведомства. Также бухгалтерская отчетность может использоваться иными группами конечных пользователей: кредиторами, инвесторами, банками, партнерами и поставщиками. С экономической точки зрения она формирует единый финансовый облик предприятия, позволяя выявить сто текущее финансовое положение, сильные и слабые стороны в рамках основной деятельности, задолженности и т.д.

У бухгалтерского учета также имеется достаточно много практических функций в рамках финансово-экономической деятельности предприятий. Фактически, он является той системой, которая позволяет формализовать все финансово-материальные потоки на предприятии. Так, к примеру, бухгалтерский учет используется для расчета и начисления заработной платы сотрудников, расчета налогооблагаемой базы и подготовки налоговых деклараций и т.д. Данные бухгалтерского учета используются руководством и специалистами планового подразделения для анализа текущего финансово-экономического состояния предприятия и определения оптимальной траектории его развития. К примеру, динамика текущих значений ключевых строк баланса может позволить определить целесообразность привлечения дополнительных кредитных ресурсов на рынке, либо прибегнуть к внутренним ресурсам предприятия.

С позиции правового регулирования области бухгалтерского учета принята Вперед иерархия законодательных и подзаконных актов:

• Федеральный закон от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете";

• Положения по бухгалтерскому учету (ПБУ), в рамках которых освещаются отдельные аспекты организации системы бухучета в организации;

• указания и инструкции по ведению бухгалтерского учета в организациях, выпускаемые Минфином России;

• приказ по учетной политике организации, касающийся определения отдельных специфических правил и рекомендаций по ведению бухгалтерского учета.

Рассмотренная нами иерархия подразумевает, что нижестоящие положения и акты не могут противоречить вышестоящим, что позволяет говорить о наличии в системе бухучета единой и прозрачной юридической правовой конструкции.

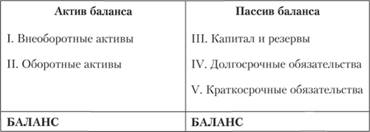

Основным итоговым документом, в котором систематизируется информация обо всех финансово-материальных операциях на предприятии, является бухгалтерский баланс, обладающий единой и универсальной структурой для каждого предприятия вне зависимости от сферы деятельности (рис. 2.4).

Рис. 2.4. Структура бухгалтерского баланса

Баланс представляет собой сводную таблицу, разделенную на два основных раздела: актив баланса, отражающий тип и количественные характеристики имущества предприятия, и пассив, в котором отражаются источники, на основе которых было сформировано данное имущество (собственные или привлеченные). В свою очередь, актив баланса включает в себя две группы: внеоборотные активы и оборотные активы. В группе внеоборотных активов в стоимостной форме отображаются те активы предприятия, срок службы которых превышает один год. К подобным активам относятся:

• нематериальные активы – патенты, права на интеллектуальную собственность, авторские свидетельства и т.д.;

• результаты исследований и разработок;

• нематериальные поисковые активы;

• основные средства – здания, сооружения, производственное оборудование со сроком службы более 1 года, земельные участки, незавершенное строительство и т.д.;

• финансовые вложения – инвестиции в различные финансовые и нефинансовые инструменты, инвестиции в инновации, инвестиции в другие организации, займы, предоставляемые другим организациям на срок больше года и т.д.;

• доходные вложения в материальные ценности – имущество, предоставляемое по договору временного пользования (проката) и в лизинг;

• отложенные налоговые активы;

• прочие внеоборотные активы.

К оборотным активам относится те активы, которые полностью потребляются в процессе 1 года, либо одного производственного цикла, меньшего или равного году, а именно:

• запасы – готовая и незавершенная продукция на складах, сырье и материалы, инструменты, срок службы которых менее 1 года;

• налог на добавленную стоимость по приобретенным ценностям;

• высоколиквидные активы – денежные средства предприятия на депозитах банков, ценные бумаги, дебиторская задолженность, наличные денежные средства, счета служащих в банковских структурах и т.д.;

• прочие оборотные активы.

Пассив баланса отражает в стоимостной форме структуру источников, из которых формируются активы предприятия. Проще говоря, пассив устанавливает принадлежность имущества и средств предприятия: либо они являются собственностью предприятия, либо были привлечены за счет различных схем, связанных с заимствованием. Он включает в себя такие группы как капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Группа "Капитал и резервы" включает те средства, которые полностью являются собственными средствами предприятия, а именно:

• уставный капитал;

• собственные акции, выкупленные у акционеров;

• добавочный капитал;

• резервный капитал;

• нераспределенная прибыль (непокрытый убыток).

Группа "Долгосрочные обязательства" содержит в себе

информацию о займах и кредитах со сроком погашения более 12 месяцев:

• займы и кредиты;

• отложенные налоговые обязательства;

• прочие долгосрочные обязательства.

Группа "Краткосрочные обязательства" включает в себя данные о займах и кредитах, которые организация обязана погасить менее чем за 12 месяцев:

• кредиты и займы;

• кредиторская задолженность;

• задолженность участникам (учредителям) по выплате доходов;

• доходы будущих периодов;

• резервы предстоящих расходов;

• прочие краткосрочные обязательства.

Суммы средств актива и пассива (на схеме выделены в отдельные блоки под названием "БАЛАНС" в нижней части структуры баланса) баланса называются валютой баланса и всегда должны быть равны между собой. По своей сущности бухгалтерский баланс организации представляет фотографический снимок ее финансово-материального положения на отчетную дату. Его анализ позволяет специалисту определить текущее финансовое положение предприятия, степень рациональности управления его активами, чрезмерное кредитное обременение, возможные внутренние финансовые резервы и т.д.

Вторым ключевым видом учета, использующимся повсеместно в бизнесе (в том числе в промышленности), является управленческий учет. Бухгалтерский учет используется в основном в качестве инструмента формализации хозяйственной деятельности предприятия и в качестве итога позволяет получить сводный баланс. Управленческий учет, в отличие от него, применяется для совершенствования процесса управления экономикой предприятия и повышения его экономической эффективности. Его основной целью является измерение, сбор, интерпретация, подготовка и предоставление информации руководству предприятия для того, чтобы выявить текущую степень эффективности использования ресурсов предприятия и выявить возможности для оптимизации отдельных направлений его функционирования (к примеру, системы логистики). Инструменты управленческого учета могут использоваться как для принятия руководящих решений в рамках текущего управления предприятием, так и в контексте планирования его деятельности в стратегической и тактической перспективе.

Если данные бухгалтерского учета могут раскрываться для публичного доступа к ним, то сведения, получаемые в результате управленческого учета, всегда остаются закрытыми для внешних участников (в некоторых случаях они открываются для инвесторов). Сведения, формируемые в системе управленческого учета, используются в процессе планирования с целью коррекции текущих планов в соответствии со значением его показателей. Методологически управленческий учет весьма тесно связан с вопросами управления себестоимостью продукции, калькулированием затрат, бюджетированием и т.д. Эти сферы деятельности на предприятии представляют собой сердцевину его операционной и производственной деятельности, обладая высоким уровнем приоритетности с позиции его экономического развития.

Себестоимость включает в себя непосредственные затраты на производство продукта, которые делят на постоянные и переменные. Постоянные затраты не зависят от объема производства и включают в себя следующие категории:

• заработная плата управленческого персонала;

• амортизация основных средств;

• услуги связи;

• арендные платежи и т.д.

Переменные затраты зависят от объема производимой продукции и включают:

• сырье и материалы;

• заработную плату производственного и вспомогательного персонала;

• электроэнергию и топливо;

• полуфабрикаты и т.д.

Прибыль – разница между выручкой от реализации продукции и ее себестоимостью, отражающая величину коммерческого успеха предприятия как активного участника рыночной системы. Прибыль в рыночных условиях является основным мотивирующим предпринимателей фактором, стимулирующим их к работе по повышению экономической эффективности своего предприятия или фирмы. Различают следующие виды прибыли (табл. 2.2).

Таблица 2.2

Виды прибыли

|

Классификационный признак |

Вид прибыли |

|

Величина объема издержек |

Экономическая прибыль – величина, которая остается после вычета из бухгалтерской прибыли расходов типа премий работникам и руководству, некомпенсированных затрат и т.д. |

|

Бухгалтерская прибыль – разница между доходами от реализации продукции и внутренними издержками |

|

|

Регулярность получения прибыли |

Нормированная – к примеру, раз в квартал, раз в полугодие и т.д. |

|

Сезонная – к примеру, в летний период |

|

|

Чрезмерная – превышающая запланированные величины и сроки |

|

|

Степень достижения цели предприятием |

Недополученная прибыль |

|

Нормативная прибыль |

|

|

Максимальная прибыль |

|

|

По видам деятельности организации |

Прибыль от производственной деятельности |

|

Прибыль от финансовой деятельности |

|

|

Прибыль от инвестиционной деятельности |

|

|

С позиции налогообложения |

Налогооблагаемая |

|

Не облагаемая налогом |

С учетом значительного числа категорий и видов прибыли является объяснимым значительное число методов и инструментов для расчета ее уровня. Выбор отдельных методов зависит от задачи, стоящей перед специалистом: какова цель расчетов, кто является пользователем итоговой информации, и т.д. Наиболее простым методом является метод прямого счета, выражающийся следующей формулой

П = (В • Ц) – (В • С), (2.1)

где П – плановая прибыль; Ц – цена единицы продукции (за исключением НДС и акцизов); С – полная себестоимость единицы произведенной продукции; В – объем выпущенной продукции в плановом периоде в натуральном выражении.

С позиции организации ведение управленческого учета предусматривает две основных формы:

• организация в структуре предприятия выделенного подразделения, занимающегося сбором целевой информации и ведением управленческого учета с последующей передачей информации руководству предприятия;

• передача функции сбора информации бухгалтерскому подразделению организации и ведение управленческого учета силами сотрудников данного подразделения.

Выбор одного из двух вариантов зависит от уровня, масштаба и экономического потенциала предприятия. В случае недостаточного объема финансовых ресурсов для организации выделенного подразделения, руководство передает данную функцию бухгалтерам. Системное и постоянное ведение управленческого учета в среднесрочной и долгосрочной перспективе позволяет предприятию существенно повысить собственную социально-экономическую эффективность за счет оптимизации издержек и затрат, а также расшивки так называемых "узких мест" в структуре производства данного предприятия.

Следующим важным видом учета, реализуемого на современных предприятиях, является кадровый учет. Кадровый учет представляет собой систему документированного учета, основанного на регистрации движения персонала предприятия в соответствии с оформлением трудовых отношений, приема и увольнения сотрудников, а также их перемещения в иные подразделения в рамках структуры предприятия. Кадровый учет, как можно судить из его определения, охватывает весь круг вопросов, связанный с регистрацией трудовых отношений работников организационной структуры и является юридически неотъемлемым элементом деятельности каждого предприятия. В качестве основного подразделения, осуществляющего кадровый учет, выступает отдел кадров предприятия. В рамках данного отдела осуществляется оформление и хранение всей кадровой документации, отражающей все операции, связанные с приемом сотрудников на работу, их увольнением, оформлением больничных листов, путевок и т.д.

Как мы уже отмечали, основой кадрового учета является единая система кадровой документации. Структура этой системы устанавливается законодательно и включает в себя следующие обязательные документы:

• приказы (распоряжения) о приеме на работу;

• личные карточки;

• штатное расписание;

• учетные карточки научных, научно-педагогических работников;

• приказы (распоряжения) о переводе на другую работу;

• приказы (распоряжения) о предоставлении отпусков;

• графики отпусков;

• приказы (распоряжения) о прекращении трудового договора (контракта);

• трудовые книжки;

• приказы (распоряжения) о направлении работников в командировку;

• приказы (распоряжения) о поощрении работников;

• табеля учета использования рабочего времени и расчета заработной платы и др.

Перечисленные и иные, не вошедшие в перечень, документы, охватывают все ситуации и стадии работы сотрудника на предприятии. Декларируются как рутинные, так и нестандартные ситуации (к примеру, академический отпуск, больничный лист), что предполагает наличие у кадровика соответствующих бланков и форм, заполняемых по мере необходимости. Работа кадровика содержит в себе определенные правовые риски и угрозы, которые могут являться следствием злоупотребления им своими обязанностями. В связи с этим для кадровых работников введены достаточно жесткие нормы юридической ответственности за злоупотребление своим положением в корыстных и иных целях. Так, к примеру, статья 13.20 Кодекса Российской Федерации об административных правонарушениях (КоАП РФ) определяет ответственность кадровых работников за нарушение правил хранения, учета, комплектования или документооборота архивных документов: личных карточек работника, трудовых книжек, приказов и т.д. Защита персональных данных работников декларируется ст. 90 Трудового кодекса РФ и предусматривает различные формы ответственности для кадровиков за ее нарушение вплоть до уголовной ответственности. Эти и иные меры призваны обезопасить работников предприятия и саму организацию от вероятных злоупотреблений и мошенничества, связанных с проведением различных процедур кадрового учета.

Четвертым видом учета в рассматриваемой нами учетной системе предприятия является учет материальных ресурсов, который представляет собой комплекс методов и инструментов для проведения полного спектра действий по документарному учету товарно-материальных ценностей, основных средств и нематериальных активов. На практике операционным центром на предприятии в этом случае выступает бухгалтерия. При этом локальные документы, акты, карты могут готовиться в тех подразделениях, которые непосредственно связаны с процедурами осуществления данного вида учета: склады, производственные цеха, логистическое подразделение и т.д. Следует отметить, что склад как основное хранилище товарно-материальных ценностей и запасов является одним из основных центров учета материальных ресурсов. Именно на склад попадает произведенная продукция, а также закупаемое предприятием сырье и материалы для производства, оборудование, инструменты и детали машин и т.д. Целью осуществления учета материальных ресурсов является эффективное и рациональное управление имуществом предприятия, исключающее его утерю, кражи, небрежное обращение и поломки по вине персонала. В связи с этим данный вид учета предполагает особую ответственность для проводящих его лиц, предусматривая различные меры дисциплинарного, административного и даже уголовного преследования за нарушение основных правил его проведения и возникающие из-за этого экономические убытки.

Как уже говорилось, фактическим центром осуществления учета материальных ресурсов является бухгалтерия. Именно бухгалтера в качестве конечной инстанции осуществляют фиксирование материально-хозяйственных операций с имуществом предприятия. С позиции бухгалтерского учета проведение учета материальных ресурсов регламентируется рядом ключевых документов, в частности, это:

• Налоговый кодекс РФ;

• Федеральный закон от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете";

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н;

• Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утв. приказом Минфина России от 9 июня 2001 г. № 44н;

• Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утв. приказом Минфина России от 6 октября 2008 г. № 1 Обн;

• Методические указания по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28 декабря 2001 г. № 119н;

• Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. приказом Минфина России от 26 декабря 2002 г. № 135н;

• Методические указания по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13 июня 1995 г. № 49, и др.

Как и кадровый учет, учет материальных ресурсов обладает единой, унифицированной системой документации. Данный перечень включает в себя следующие документы:

• акт закупки товарно-материальных ценностей;

• журнал учета поступающих грузов;

• приходный ордер;

• акт о приемке товарно-материальных ценностей;

• лимитно-заборную карту;

• акт-требование на замену (дополнительный отпуск) материалов;

• требование-накладную;

• карточку учета материалов;

• реестр приема-сдачи документов;

• накладную на отпуск материалов на сторону;

• акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений и др.

Рассмотрев четыре основные ветви учета, развиваемых сегодня на предприятиях, можно сделать определенные выводы о структуре всей системы учета. Основным центром каждого из перечисленных видов учета, так или иначе, выступает бухгалтерия, так как каждый вид учета оказывает свое влияние на экономическое состояние предприятия в динамике времени. Различается лишь степень ее участия в учетных процессах. В случае бухгалтерского учета бухгалтерия является центральным звеном, а в случае кадрового учета – одним из звеньев, тогда как центральным выступает отдел кадров.

В рамках данного параграфа нами была рассмотрена комплексная система учета финансовых и материальных ресурсов предприятия. Как совокупность организационных подсистем она обладает высокой степенью внутренней взаимосвязи: каждая из указанных подсистем влияет на социальные и экономические процессы внутри предприятия, обеспечивая своей работой бесперебойное движение и регистрацию всех финансовых, трудовых и материальных ресурсов.