Система распределения страховых продуктов

Сбыт и продажа страховой продукции завершают комплекс маркетинговых мероприятий и являются результатом сделанных ранее усилий по выявлению потребностей и предпочтений клиентов, их потребительского поведения, приемлемости и привлекательности условий страхования, размера премии и дополнительных услуг. Продажа — это личное общение страховщика и страхователя, направленное на получение прибыли от сбыта и требующее знаний, навыков и определенного уровня компетенции, чтобы убедить клиента в том, что он нуждается в страховании, что услуги данного страховщика полностью покрывают его страховые потребности, а требуемая страховая премия — небольшая плата за страховое покрытие. Какова роль сбыта в деятельности страховой компании?

1. В сфере сбыта определяется окончательно результат всех усилий страховщика, направленных на развитие страхования и получение максимальной прибыли.

2. Приспосабливая сбытовую сеть к запросам страхователей, создавая им максимальные удобства, страховщик имеет значительно больше шансов для выигрыша в конкурентной борьбе.

3. Именно во время сбыта эффективнее проходит выявление и изучение вкусов и предпочтений потребителей, что позволяет вовремя подкорректировать страховой продукт в соответствии с этими потребностями.

Существует несколько общих требований к организации сбыта страховых услуг, а именно:

• клиент должен знать, где он может приобрести страховое покрытие;

• доступ к торговой точке должен быть легким и свободным;

• обслуживание клиента должно быть внимательным и доброжелательным.

Канал сбыта — организации (отдельные люди), занимающиеся передвижением и обменом товаров. Их деятельность характеризуется собственными функциями, условиями и ограничениями и обеспечивает возможность потребления страховых продуктов либо индивидуальным потребителем, либо корпоративным клиентом.

Практика страховой деятельности предполагает использование непосредственных и опосредствованных каналов сбыта страховых продуктов. В первом случае речь идет о центральном офисе, филиале или представительстве страховой компании, где заключается договор страхования определенного вида и собственно происходит акт купли-продажи страхового полиса. Во втором случае речь идет о страховых посредниках.

Страховые организации или лица, содействующие сбыту, т.е. движению страховых продуктов по каналу распределения, называются посредниками. Посредник — это промежуточное звено между производителем страховых продуктов (страховщиком) и конечным пользователем (страхователем). Наличие в страховом предпринимательстве посредников имеет как определенные преимущества, так и недостатки[1].

Преимущества. Использование услуг посредников обеспечивает страховщику прямую выгоду, даже если страховая организация может позволить себе создание собственных каналов продаж, так как ему целесообразнее направить средства в свой бизнес. Контакты, опыт, специализация, размах деятельности посредников обеспечивают их эффективность, которая выражается в широкой доступности страховых продуктов и доведении их до целевых сегментов рынка. С точки зрения производителя преимуществом является скорость доведения страховых продуктов до корпоративных клиентов (пакетное распространение).

Недостатки. Работая через посредников, страховщик в определенной степени теряет контроль над тем, как и кому продаются страховые продукты. Страховая организация не всегда получает от посредников необходимую и достаточно полную информацию о положении на страховом рынке. Цена страховых продуктов растет по мере роста расходов на реализацию, что связано с удлинением канала распределения (продаж).

У страховых посредников имеются свои экономические интересы, связанные с продажей страховых полисов. Они выражаются в уровне комиссионного вознаграждения за каждый заключенный договор страхования и соответственно проданный страховой полис. Несоответствие экономических интересов страховых посредников взглядам на эту проблематику со стороны страховщика может привести к конфликтам, затрудняющим продажи страховых полисов. Вовлечение страховых посредников в систему продажи страховых полисов существенно увеличивает возможности страховщика получать оперативную информацию о страховом рынке, конкурентных преимуществах, средних тарифных ставках, складывающихся на рынке.

Основные функции, выполняемые посредниками:

• ведение деловых операций (продажа и продвижение страховых продуктов, принятие рисков, связанных со страхованием);

• логистические функции (комплектование и формирование пакетных (комплексных) страховых продуктов и их доставка;

• обслуживающие функции (маркетинговые исследования и предоставление маркетинговой информации потенциальным и реальным страхователям).

В качестве каналов сбыта страховых продуктов используются: страховые агенты; страховые брокеры; "прямой бизнес"; система "прямого ответа" и др.

Страховой агент — представитель страховщика, которому на основании контракта поручается за определенное вознаграждение осуществлять страховую деятельность. Агентами страховщика могут быть как физические, так и юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

Работа в качестве страхового агента требует от кандидата не только знаний в области предлагаемых видов страхования и конкретных страховых продуктов, но и знаний психологии людей, коммуникабельности, умения легко и непринужденно общаться с людьми разных профессий, возрастов и социального статуса.

Страховыми агентами — юридическими лицами выступают туристические агентства, пункты продаж мобильных телефонов, автомобильные дилеры, юридические консультации и нотариальные конторы, которые наряду с услугами по основному профилю своей деятельности предлагают оформить те или иные договоры страхования.

Страховой брокер — независимый посредник, зарегистрированный в установленном порядке в качестве предпринимателя, осуществляющего посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховыми брокерами могут быть физические и юридические лица.

Страховой брокер — это консультант будущего страхователя при заключении договора страхования данного вида с той или иной страховой компанией. Обладая обширной информацией о страховых компаниях, действующих в том или ином сегменте страхового рынка, обобщая, анализируя и интерпретируя эту информацию, страховой брокер выступает в качестве квалифицированного эксперта для страхователя, во многом определяющего его последующие действия в отношении заключения договора страхования.

В функции страхового брокера входит: привлечение клиентуры к страхованию, ее поиск; профессиональное консультирование по интересующим клиента видам страхования; определение оптимальных условий страхования для клиента (в соответствии цена — качество) как по объему страхового покрытия, так и по величине страховой премии; подготовка или оформление необходимых для заключения договора страхования или получения страховой выплаты документов; сбор интересующей информации; экспертная оценка и размещение страхового риска и т.д. Брокерские услуги особенно широко применяются в практике перестрахования рисков.

Взаимодействие страховой компании и страховых посредников в продвижении страховых продуктов к конечному потребителю образует вертикальную маркетинговую систему распределения. Кроме того, получает распространение прямой маркетинг, т.е. интерактивная маркетинговая система распределения, в которой используются различные средства для непосредственной связи с потенциальными страхователями с целью получения отклика или заключения договора страхования на любом сегменте существующего страхового рынка.

Система "прямого бизнеса", или продажа "на местах", — это заключение договоров страхования, оценка риска и оформление документов одним из специалистов в офисе страховой организации. Организация продажи "на местах" нового или модифицированного страхового продукта сотрудникам корпоративных клиентов востребована, но недостаточно развита на российском страховом рынке. Она может осуществляться либо путем е-тш7-рассылки сотрудникам корпоративного клиента, либо консультирования специалистами страховой организации непосредственно в офисе клиента.

Система "прямого ответа" характеризует распространение информации при помощи различных средств рекламы (прессы, печатной и почтовой рекламы, по телефону и др.). Заключение договора страхования осуществляется путем заказа страхователем либо на домашний адрес агента, либо путем покупки полиса по почте, либо через банковские окна. Прямые контакты с потребителями необходимы при продаже страховых продуктов, имеющих индивидуализированный характер (например, страхование финансовых рисков, инвестиционных проектов и т.п.). При этом страховщик не только модифицирует стандартные условия в соответствии с выявленными потребностями клиента, но и рассчитывает страховой тариф, определяет объем страхового сервиса и др. Продажей страховых продуктов занимаются специалисты под контролем руководителя-менеджера по страховым операциям.

Прямой маркетинг позволяет страховщику обеспечить коммуникационную избирательность, персонификацию сообщений и развитие стабильных связей. Здесь появляется возможность непосредственных контактов страховщик-страхователь с использованием современных компьютерных сетей.

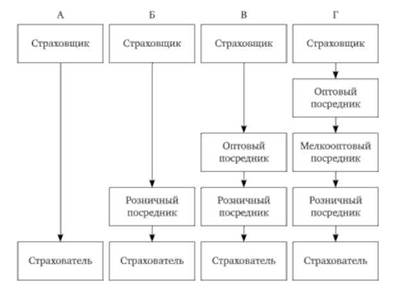

Одна из основных трудностей в страховом маркетинге заключается в выборе наиболее эффективного канала распределения. Он может включать несколько уровней, в зависимости от числа посредников между страховщиком и страхователем, при этом по мере роста числа посредников растет длина канала. На рис. 3.6 представлены варианты структуры каналов распределения, характерные для массовых страховых продуктов[2].

Как правило, реализация страхового продукта осуществляется с участием посредников, но в ряде случаев страховщики прибегают к прямым контактам с потребителями. Использование посредников позволяет страховщику достаточно активно внедряться на страховой рынок и завоевывать его. Прямые контакты с потребителями страхового продукта необходимы при продаже продуктов, имеющих индивидуальный характер (финансовые риски, инвестиционные и инновационные проекты и т.п.).

Вариант структуры А (нулевой уровень) — прямой канал распределения используют страховщики, распространяющие страховые продукты без посредников. При этом страховщик принимает на себя выполнение посреднических функций.

Вариант структуры Б (одноуровневый канал) — наиболее часто используется и характеризуется реализацией традиционно массовых страховых продуктов.

Вариант структуры В (двухуровневый канал) — чаще всего используется для распределения недорогих страховых продуктов краткосрочного характера, при достаточно интенсивной реализации.

Вариант структуры Г (трехуровневый канал) — наиболее длинный канал распределения. Он используется, когда имеется большое количество небольших (мелких) страховщиков и розничных торговых точек (характерен для нестраховых посредников).

При реализации страховых продуктов в одноуровневом канале распределения посредником выступает страховой агент. В двухуровневом канале распределения посредником обычно бывает страховой агент или страховой брокер. Многие страховщики часто используют несколько вариантов каналов распределения одновременно в целях более быстрого завоевания рынка.

Выбирая канал распределения страхового продукта, страховщик анализирует результаты продаж, проводит сравнение вариантов продаж страховых продуктов, количества

Рис. 3.6. Варианты структуры каналов распределения для массовых страховых продуктов

заключенных договоров и полученных страховых премий. Обработав имеющуюся информацию, страховщик выбирает наиболее результативный канал или комбинацию вариантов каналов, обеспечивающих в течение длительного периода сбор значительных объемов страховых премий.

Выбор той или иной системы (для конкретного рынка или продукта) определяется ее свойствами. К ним относится цена содержания сети продаж, потенциал продаж (возможный рынок), те услуги, которые система может предоставить страхователю. Очевидно, что система прямых продаж стоит дешевле, чем ОГЛАВЛЕНИЕ агентов. Однако многие страховые продукты, требующие подробной тарификации, а также серьезных маркетинговых усилий на месте сбыта, не могут быть проданы напрямую. Поэтому при определении коммерческих планов страховщик должен соотнести свойства своих сбытовых систем с характеристиками целевых сегментов рынка. Здесь надо также учитывать возможность стимулирования сети и эффективность вложений в стимулирование продаж. Она чрезвычайно важна для страховщика, так как в значительной мере определяет успех или провал его маркетинговой политики. Дело еще в том, что, выбрав одну систему сбыта для определенного продукта, страховщик может сменить ее лишь с большим трудом. Вообще сбытовые системы страховщиков в развитых странах в последнее время стали существенно более подвижными, что связано с необходимостью быстро реагировать на требования рынка.

В зависимости от масштаба охвата рынка выделяют три основные системы сбыта страхового продукта: экстенсивную, селективную и эксклюзивную.

Экстенсивный сбыт — реализация страховых продуктов через любых сбытовых посредников, которые готовы и способны этим заниматься, в возможно большем числе торговых точек, расположенных в данном регионе.

Селективный (выборочный) сбыт — выбор ограниченного числа посредников в зависимости от характера их клиентуры, возможностей обслуживания, уровня подготовки персонала. Селективное распределение отличается тем, что страховая организация обеспечивает поставку страховых продуктов в ограниченное число точек розничной продажи в данном регионе.

Эксклюзивный (исключительный) сбыт — выбор одного страхового посредника в данном регионе, который и будет продавать продукцию страховщика.

При эксклюзивном распределении стратегия страховщика состоит в том, чтобы производимые страховые продукты реализовывались в единственной розничной торговой точке в данном географическом регионе.

Помимо специализированных страховых посредников, у которых операции по страхованию являются основным видом деятельности, реализацией страховых продуктов могут заниматься предприятия, которые при обслуживании клиентов по своим основным видам деятельности не связаны напрямую со страхованием, но могут одновременно предполагать страхование как дополнительную, сопутствующую услугу при реализации своих товаров: автосалоны, туристические агентства, банки, салоны связи и т.д.

Прямой маркетинг (директ-маркетинг, direct marketing) — это переход от массового охвата сегментов рынка и потребительских групп к индивидуальному подходу в работе с клиентами. Философия прямого маркетинга заключается в облегчении прямых контактов между страховщиком и клиентами при помощи средств коммуникации и массовой информации.

Прямой маркетинг является каналом личной коммуникации, адресованной конкретному страхователю; прямой маркетинг делается под заказ на страховые продукты со стороны потребителя; прямой маркетинг обеспечивает диалог между коммуникатором и потребителем, который корректируется в зависимости от реакции страхователя; прямой маркетинг в страховании требует создания и развития базы данных о потенциальных страхователях.

Прямой маркетинг представляет собой установление и поддержание двусторонних долгосрочных коммуникаций "страховщик — страхователь". Он использует все средства рекламы и каналы ее распространения и включает прямую почтовую рассылку (директ-мейл, direct mail), каталоги, телефонный маркетинг, продажи по телевидению, личные продажи, рекламу в средствах массовой информации, компьютерную рекламу и т.п.

Элементы прямого маркетинга — база данных (имя, адрес, телефон, день рождения и т.д.), персонализированное сообщение (предложение ознакомиться со страховым продуктом), измеримый отклик (ответ от адресата, в идеале — заказ или согласие на визит, возврат заполненной анкеты), средства коммуникации (адресные системы: прямая почтовая рассылка писем, рекламных материалов, каталогов и т.д.; телефон, рекламные видеоклипы, сообщения по радио и т.д.).

Новым шагом в этой области является использование Интернета. Достоинства прямого маркетинга вполне очевидны, поэтому растут темпы его развития во многих странах.

Прямой маркетинг сочетает в себе следующие положительные качества:

• направленность и выборочность воздействия — при помощи телефона и почты можно обращаться непосредственно к тем, с кем хочет разговаривать страховщик. Этим достигается наиболее глубокая, максимально возможная сегментация рынка, когда численность потребительской группы сокращается до отдельно взятого потребителя;

• универсальное орудие, позволяющее передать практически любое послание, от самого простого до комплексного и сложного, касающегося, например, создания клуба фиделизированных клиентов;

• его может быть сколь угодно много — чтобы сохранить популярность, традиционные СМИ вынуждены ограничивать долю рекламы в объеме издания или продолжительности передач. Кроме того, передача послания через СМИ имеет свои ограничения. Рекламная передача по телевидению, чтобы не утомлять зрителя, не может продолжаться больше 4—6 минут, а газета не может полностью состоять из рекламы. Если рекламное время на популярных телеканалах не может превышать определенной величины, то рассылка почтовых рекламных отправлений и писем может наращиваться практически до бесконечности;

• рост числа отправлений ограничен только возможностями почты, а телефонные коммуникации — мощностью телефонной сети, поэтому прирост расходов на прямой маркетинг при помощи почты и телефона в развитых странах превосходит аналогичные показатели для традиционных СМИ;

• позволяет направлять каждому потенциальному клиенту информацию или послание, максимально соответствующее его потребностям или ожиданиям;

• телефонная разновидность прямого маркетинга обеспечивает получение каждым адресатом направленного ему послания;

• позволяет избежать распыления сил по сегментам рынка, не являющимся целевыми. Каждый адресат, особенно в сегодняшнем индустриальном обществе, желает, чтобы к нему обращались лично, не путая его с соседом. И нет ничего хуже, чем заставлять клиента слушать послание, которое адресовано не ему.

Для продавца главная выгода — в маркетинге отношений, где источником прибыли считается не товар, а клиент, с которым устанавливаются прочные долговременные связи.

К традиционным формам прямого маркетинга относится прямая почтовая рассылка (директ-мейл). Прямой рассылке подлежат: специально разработанные письма, рекламные листовки и проспекты, буклеты, брошюры, фирменные журналы и каталоги, приглашения, календари, конверты для ответа, компьютерные диски. Страховые почтовые отправления содержат в себе описания предлагаемых страховых продуктов, а также возвратный талон, пересылка которого по почте оплачена страховщиком. Если предложение кажется клиенту интересным, он заполняет талон и отсылает его назад. На основании полученной информации страховщик разрабатывает страховое покрытие для данного клиента и пересылает контракт на подпись страхователю. После этого клиент опять же по почте переводит страховую премию на счет компании. Маркетологи советуют провести тестирование разработанного послания, направив его узкому кругу потенциальных клиентов.

Прямая рассылка может быть сделана не только по почте, но и по факсу, электронной почте и голосовой почте, что значительно сокращает время отклика.

Используя продажи по каталогам, страховщик рассылает по почте потенциальным страхователям каталоги (буклеты) страховой продукции. Каталоги могут рассылаться как частным лицам, так и предприятиям. Маркетинговые исследования рынка каталожной торговли показывают, что покупателям не только нравится обнаруживать каталоги в своих почтовых ящиках, но они готовы даже платить за них. Интерес к каталогам повышается благодаря возможности размещения их в Интернете, на компьютерных дисках, видеороликах. Это весьма эффективно стимулирует сбыт посредством каталожной торговли.

Телемаркетинг (продажи по телефону) в некоторых странах достиг значительных масштабов. Телефонная схема несколько отличается от почтовой. Отправной точкой здесь является телефонный разговор агента с потенциальным страхователем. Если первоначальная реакция на сделанное предложение благоприятна, страховщик отправляет клиенту письменное предложение, действуя дальше по "почтовой" схеме.

Для успеха телемаркетинга необходимо иметь и постоянно обновлять базу данных о клиентах и потенциальных страхователях; заниматься отбором и постоянной подготовкой персонала, стимулировать его работу для получения ожидаемого эффекта; провести исследование для установления лучшего времени обращения; составить и протестировать текст обращения, ожидаемые вопросы и ответы. От эффективности организации телемаркетинга зависят возможность управлять им, контроль динамики продаж и приобретения новых заказчиков.

В настоящее время наиболее успешно развиваются прямые продажи страховых услуг при помощи телевидения. Этот процесс может строиться двумя способами. Во-первых, при рекламе страхового продукта на телевидении сообщается помер телефона, по которому потребитель может получить дополнительную информацию и совершить покупку. Во-вторых, страховщики могут организовывать на телевидении специальные рекламно-информационные передачи о новостях страхового рынка и собственной страховой продукции. Аудитории сообщается довольно большой объем информации, необходимой для принятия решения о выборе страховщика, а в заключение передачи страховщик сообщает контактные номера телефонов, по которым можно совершить покупку или получить дополнительную информацию.

Прямые или личные продажи предусматривают непосредственный контакт с одним или группой потенциальных покупателей путем организации презентаций товаров с целью получения заказов (в некоторых случаях — прямой продажи). В страховании личные продажи представляют собой основной и старейший канал прямого маркетинга. Они осуществляются представителями страховщика непосредственно на дому, в офисах клиентов, на специально организованных встречах с группой потенциальных страхователей. Личные продажи позволяют страховщикам установить длительные контакты с потенциальными страхователями.

Способы прямой продажи страховых услуг охватывают, как правило, массовые стандартные продукты, покрывающие типовые риски, — автомобильное страхование, комплексное страхование жилых помещений и т.д. За счет отсутствия дорогостоящей агентской сети уровень цен на страховые услуги компаний по прямым продажам несколько ниже, чем у традиционных компаний.

Для достижения более эффективных результатов при определении стратегии директ-маркетинга страховой организации необходимо правильно определить сегменты страхового рынка, с которыми будет работать страховщик, определиться с методикой использования баз данных, которая поможет разобраться с профилем людей, способных заинтересоваться тем или иным страховым продуктом.