Система национального счетоводства

Система национального счетоводства (СНС) появилась в XX в. в результате макроэкономических исследований экономистами разных стран. В 1920 г. одновременно в России и США были созданы научные центры, объединившие исследователей макроэкономических проблем: Институт но изучению народнохозяйственных конъюнктур при Народном комиссариате финансов, расформированный по завершении нэпа в конце 1929 г., и Национальное бюро экономических исследований (NBER – National Bureau of Economic Research), успешно функционирующее до настоящего времени. Там были заложены основы национального счетоводства. Завершили его в начале 1940-х гг. два английских экономиста Дж. Мид и Р. Стоун.

В настоящее время СНС используются правительствами более 150 стран мира при разработке экономической политики и отслеживании ее результатов. Ее унификацией занимается Статистическая комиссия ООН, что обеспечивает сопоставимость показателей различных стран. На основе СНС международные экономические организации, в том числе МВФ, Всемирный банк, ОЭСР, составляют отчеты и прогнозы развития мировой экономики в целом и отдельных стран.

Основная цель национального счетоводства – дать количественную информацию о возникновении, распределении и использовании национального дохода. Для этого по каждому из макроэкономических субъектов и экономике в целом составляют систему функциональных счетов, отражающих участие данного субъекта в следующих хозяйственных процессах:

– производстве материальных благ и услуг;

– образовании дохода;

– распределении дохода;

– перераспределении дохода;

– использовании дохода;

– изменении объема имущества;

– кредитовании и финансировании.

Методологической основой СНС России является принятая в 2009 г. Статистической комиссией ООН "Система национальных счетов 2008 года".

В соответствии с ней разработан "План развития системы национальных счетов России на период с 2011 но 2017 гг."[1]. С 1995 г. Росстат ежегодно публикует статистический сборник "Национальные счета России". В настоящее время СНС России включает в себя следующие счета:

– производства;

– образования доходов;

– распределения первичных доходов;

– распределения вторичных доходов;

– использования располагаемого дохода;

– операций с капиталом.

ОГЛАВЛЕНИЕ и способ расчета главных макроэкономических показателей раскрываются в функциональных счетах, относящихся к народному хозяйству в целом. Рассмотрим их с данными, относящимися к 2012 г. (трлн руб.)[2].

В табл. 9.3, представляющей счет производства, показано, как определяется обобщающий показатель результатов функционирования национальной экономики за год – валовой внутренний продукт (ВВП).

Таблица 93

Счет производства

|

Ресурсы |

Использование |

||

|

Выпуск в основных ценах |

108 |

Промежуточное потребление |

54,7 |

|

Чистые налоги на продукты |

9,3 |

ВВП в рыночных ценах |

62,6 |

|

Всего |

117,3 |

Всего |

117,3 |

В 2012 г. выручка предпринимательского сектора от продажи своей продукции составила 108 трлн руб. Но покупателям она досталась дороже на 9,3 трлн руб. из-за чистых налогов на продукты. Их можно рассматривать как вклад государства в общий экономический результат за счет производства общественных благ, финансируемых из госбюджета. Однако часть произведенной за год продукции (уголь, сталь и др.) на общую сумму 54,7 трлн руб. в том же году была потреблена в ходе изготовления конечной продукции. Поэтому для непроизводительного потребления и инвестиций осталось только 62,6 трлн руб.; это и есть ВВП России в 2012 г. Его можно определить и по-другому. Экономическая деятельность отдельной фирмы сводится к тому, что она добавляет определенную ценность к имеющимся материалам и полуфабрикатам. Если сложить добавленные ценности всех фирм, то получится ВВП. Величину добавленной ценности фирмы определяют и доводят до статистических органов оперативно, так как с нее уплачивается налог.

В счете образования доходов (табл. 9.4) отражается функциональное распределение ВВП.

Наемные работники получили 31,6 трлн руб., а прибыль предприятий, на которых они работали, составила 11 трлн руб. Собственники предприятий, не применяющие наемный труд, получили 4,3 трлн руб., а государство – 12,7 трлн руб. Наконец, 3 трлн руб. осталось у собственников предприятий в виде амортизации. По своей природе амортизация относится к промежуточному продукту, так как основной капитал был создан в предшествующие периоды. Если из ВВП вычесть амортизационные начисления, то получится национальный доход (НД) в размере 59,6 трлн руб. Теоретически ИД точнее отражает результат функционирования экономики страны, чем ВВП, но на практике чаще используется ВВП. Это связано с тем, что трудно точно определить износ основного капитала; бухгалтерские методы начисления амортизации устанавливаются законодательно в НК РФ.

Таблица 9.4

Счет образования доходов

|

Ресурсы |

Использование |

||

|

ВВП в рыночных ценах |

62,6 |

Заработная плата |

31,6 |

|

Прибыль |

11 |

||

|

Смешанные доходы |

4,3 |

||

|

Потребление основного капитала |

3 |

||

|

Чистые налоги на производство и импорт |

12,7 |

||

|

Всего |

62,6 |

Всего |

62,6 |

В открытой экономике нужно еще учесть, как па формирование доходов повлиял внешний мир. Это отражается в счете распределения первичных доходов (табл. 9.5). Из него следует, что в 2012 г. доходы нерезидентов в виде заработной платы и прибыли превышали соответствующие доходы россиян от внешнего мира.

Таблица 9.5

Счет распределения первичных доходов

|

Ресурсы |

Использование |

||

|

Заработная плата в стране |

31,6 |

Заработная плата иностранцам |

0,5 |

|

Заработная плата от внешнего мира |

0,2 |

||

|

Прибыль в стране |

11 |

Прибыль иностранцам |

3 |

|

Прибыль от внешнего мира |

1,5 |

Национальный доход |

59,6 |

|

Смешанные доходы |

4,3 |

||

|

Чистые налоги на производство и импорт |

12,7 |

||

|

Всего |

61,3 |

Всего |

61,3 |

Во взаимоотношениях с внешним миром часть национального дохода страны может быть безвозмездно передана в другие страны (помощь, подарки), и также страна может получить безвозмездные трансферты из-за границы. В результате располагаемый национальный доход будет меньше или больше произведенного, что учитывается в счете вторичного распределения доходов (табл. 9.6).

Таблица 9.6

Счет вторичного распределения доходов

|

Ресурсы |

Использование |

||

|

Национальный доход |

59,6 |

Текущие трансферты во внешний мир |

0,7 |

|

Текущие трансферты из внешнего мира |

0.5 |

Располагаемый национальный доход |

60,6 |

|

Всего |

61,3 |

Всего |

61,3 |

Если не весь располагаемый доход потребляется в текущем периоде, то образуются сбережения, величина которых определяется в счете использования располагаемого дохода (табл. 9.7).

Таблица 9.7

Счет использования располагаемого дохода

|

Ресурсы |

Использование |

||

|

Располагаемый национальный доход |

60,6 |

Потребление домашних хозяйств |

30,5 |

|

Государственное потребление |

12,2 |

||

|

Сбережение |

17,9 |

||

|

Всего |

60,6 |

Всего |

60,6 |

Сбережения являются источником инвестиций, увеличивающих производственные мощности (производительный капитал) в виде прироста основных фондов и запасов материалов и готовой продукции. Помимо сбережений объем капитала может измениться вследствие приобретения или утраты непроизведенных активов: земли, недр, гудвиллов, реальных опционов и пр. В открытой экономике существует также перелив капиталов между странами. Все это учитывается в счете операций с капиталом (табл. 9.8), балансирующей статьей которого является чистое кредитование или заимствование страны.

Таблица 9.8

Счет операций с капиталом

|

Ресурсы |

Использование |

||

|

Сбережения |

17,9 |

Отток капитала во внешний мир |

0,16 |

|

Приток капитала из внешнего мира |

0,01 |

Накопление основного капитала |

13,8 |

|

Изменение материальных запасов |

2,5 |

||

|

Приобретение непроизведенных активов |

0,01 |

||

|

Чистое кредитование (+), заимствование (-) |

1,4 |

||

|

Всего |

17,9 |

Всего |

17,9 |

Для определения вклада отдельных отраслей (видов хозяйственной деятельности) в общий результат национальной экономики используется модель межотраслевого баланса (МОБ), разработанная Василием Леонтьевым. Модель МОБ экономики, состоящей лишь из трех отраслей (добывающей – Д, обрабатывающей – О и услуг – У), представлена в табл. 9.9.

Таблица 9.9

Модель межотраслевого баланса

|

Д |

О |

У |

Всего М |

С |

I |

G |

E – Z |

y |

X |

|

|

Д |

a11X1 |

a12X2 |

a13X3 |

M1 |

C1 |

I1 |

G1 |

E1 – Z1 |

y1 |

X1 |

|

О |

a21X1 |

a22X2 |

a23X3 |

M2 |

C2 |

I2 |

G2 |

E2 – Z2 |

y2 |

X2 |

|

У |

a31X1 |

a32X2 |

a33X3 |

M3 |

C3 |

I3 |

G3 |

E3 – Z3 |

y3 |

X3 |

|

Всего М |

M1 |

M2 |

M3 |

∑M |

∑C |

∑I |

∑G |

∑(E – Z) |

∑y |

∑X |

|

D |

D1 |

D2 |

D3 |

∑D |

||||||

|

W |

W1 |

W2 |

W3 |

∑W |

||||||

|

π |

π1 |

π2 |

π3 |

∑π |

||||||

|

T |

T1 |

T2 |

T3 |

∑T |

||||||

|

y |

y1 |

y2 |

y3 |

∑y |

||||||

|

X |

X1 |

X2 |

X3 |

∑X |

||||||

В МОБ выделяются три квадранта. В квадранте I отражены все межотраслевые потоки промежуточных продуктов (M). Коэффициент аij• представляет количество продукции отрасли г, необходимое для выпуска 1 ед. продукции у, a Xj – общий объем ее выпуска; поэтому произведение aijXj показывает, сколько всего продукции отрасли i было потреблено в отрасли j. Например, a12Х2 – это объем потребления продукции добывающей промышленности в обрабатывающей промышленности, а М1 в 1-й строке – весь промежуточный продукт добывающей отрасли; М1 в 4-й строке показывает суммарное потребление услуг, продукции обрабатывающей отрасли и самой добывающей отрасли при выпуске X1.

В квадранте II с разбивкой по отраслям показана структура использования ВВП (y): потребление домашних хозяйств (С), инвестиции (I), государственные расходы (G), чистый экспорт (E – Z). Весь выпуск отрасли распределяется между промежуточным и конечным потреблением: Х1 = = М1 + у1.

В квадранте III отражается отраслевая структура образования ВВП: амортизация D, заработная плата ( W), прибыль (π) и чистые налоги на продукты (7), представляющие вклад государства в общий результат производства. Сумма промежуточного и конечного продуктов образует совокупный общественный продукт или выпуск (М + у = X). Таким образом, МОБ раскрывает как источники образования общественного продукта, так и направления его использования; поэтому его также называют таблицы "затраты – выпуск".

МОБ органично включен в международную систему национальных счетов. С 1988 г. действует Международная Ассоциация "затраты – выпуск" (ПОА), которая выпускает свой журнал и проводит ежегодные конференции. При поддержке высшего органа исполнительной власти Евросоюза – Еврокомиссии – создана мировая база данных таблиц "затраты – выпуск" (WIOD – World Input-Output Database), содержащая данные по 40 крупнейшим странам, включая Россию[3]. Последняя публикация МОБ России относится к 2003 г. По распоряжению Правительства РФ от 14.02.2009 № 201-р к 2015 г. будут составлены базовые таблицы "затраты – выпуск" российской экономики за 2011 г.

Показатели национального счетоводства мы будем использовать в следующих главах наряду с еще одним важным макроэкономическим понятием – "уровень цен", посредством которого номинальные значения показателей переводятся в реальные.

Уровень цен – это масштаб, посредством которого измеряются цены товаров. При использовании товарных денег ценность одного из благ (например, 1 г золота) принимается за единицу, а ценность всех других товаров выражается в определенном количестве денежного товара, т.е. в ценах. Для удобства денежного обращения правительство может изготовить бумажные заменители 1 г золота при гарантии, что любой желающий в любой момент может обменять бумажные эквиваленты на соответствующее количество реального денежного товара.

Уровень цен меняется при возникновении двух событий:

– изменении количества денежного товара, приводящее к изменению пропорции его обмена на другие блага;

– изменения количества бумажных денег. Чтобы установить, изменился ли уровень цен, исчисляют индексы цен.

Один из них индекс Лайспереса[4]:

Он показывает, как изменилась ценность некоторого набора благ в периоде t по сравнению с базовым (нулевым) периодом. Однако индекс Ласпейреса лишь в том случае покажет изменение уровня цен, если в рассматриваемом промежутке времени не менялись относительные цены благ.

Пример 9.1

В некотором безденежном хозяйстве сложилось устойчивое равновесие при ежедневном производстве 100 кг хлеба, 50 л молока, 40 м2 тканей, 20 пар обуви и следующих пропорциях обмена: 1 л молока = 3 кг хлеба: 1 м2 ткани = 5 кг хлеба: 1 пара обуви = 8 кг хлеба.

Приняв 1 кг хлеба в качестве масштаба цен, получим вектор равновесных относительных цен

Используя его, можно выразить общий результат производства одним числом – реальной величиной ВВП:

Ценность всего набора производимых благ эквивалентна ценности 610 кг хлеба.

Допустим, что в этом хозяйстве решили перейти на денежное измерение ценности благ, и денежная цена 1 кг хлеба установилась равной 6 ден. ед. Тогда образуется следующий вектор денежных цен:

Номинальная величина ВВП в данном случае будет равна:

Если по каким-либо причинам денежная оценка хлеба удвоится, т.е. Рхл = = 12 ден. ед., то произойдет удвоение уровня цен, что найдет адекватное отражение и в индексе Ласпейреса.

Но может случиться так, что при той же денежной оценке хлеба (Рхл = 6 ден. ед.) изменятся пропорции равновесного обмена благ, например, 1 л молока = 4 кг хлеба; 1 м2 ткани = 8 кг хлеба; 1 пара обуви = 5 кг хлеба; это может случиться из-за изменения условий производства или предпочтений потребителей.

Теперь величина реального ВВП y1 = 1 • 100 + 4 • 50 + 8 • 40 + 5 • 20 = 720. Отношение y1/y0 = 1,18 указывает на рост реального ВВП. Индекс Ласпейреса также составит 1,18, но это нельзя интерпретировать как рост уровня цен; он остался прежним, а возросла ценность произведенной продукции.

Изменения относительных цен и изменение уровня цен имеют различные последствия для экономики. При микроэкономическом анализе мы выяснили, что изменение относительных цен, как правило, сопровождается межотраслевым перераспределением производственных ресурсов и изменением ассортимента совокупного выпуска. Каковы последствия изменения уровня цен – это один из основных вопросов макроэкономического анализа.

При исчислении индекса Ласпейреса выясняется, как изменились расходы на покупку некоторого фиксированного набора благ в отчетном периоде по сравнению с базовым. Поэтому по нему рассчитывается индекс потребительских цен (ИПЦ), используемого в качестве показателя изменения "стоимости жизни" – потребительской корзины, состав которой определяется и периодически корректируется Международной организацией труда.

Для сравнения объемов ВВП двух периодов индекс Ласпейреса не подходит из-за того ассортимент производимых в стране благ, в отличие от потребительской корзины, не зафиксируешь даже на сравнительно непродолжительное время. Разграничение между номинальным и реальным ВВП осуществляется с использованием индекса Пааше[5]. Он рассчитывается по формуле и показывает, во сколько раз изменилась бы денежная оценка текущего ВВП, если бы использовались цены базового периода. Экономисты называют этот индекс дефлятором ВВП.

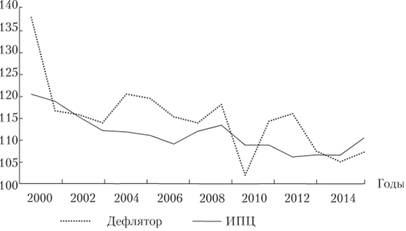

Обычно ИПЦ и дефлятор изменяются однонаправленно (рис. 9.4). Основным фактором, нарушающим синхронность их изменения, является то, что в потребительской корзине может быть значительная доля импортных благ, в то время как ВВП представляет выпуск отечественных товаров.

Рис. 9.4. Дефлятор ВВП и ИПЦ России 2000–2014 гг.

Обратим также внимание на то, что ИПЦ переоценивает отрицательное воздействие повышения цен на благосостояние потребителей по двум причинам. Во-первых, при его построении (фиксированная корзина благ) игнорируется эффект замены, рассмотренный в параграфе 3.2. Во-вторых, повышение качества современных товаров часто опережает рост их цен; более того, повышение качества может сопровождаться снижением цены[6].

Показатель уровня инфляции играет важную роль в современной экономике. С его учетом заключаются контракты о заработной плате, осуществляется индексация бюджетных расходов, исчисляется реальная ставка процента. Поэтому в 1995 г. сенат США сформировал специальную комиссию для изучения этой проблемы во главе с профессором экономики Стэндфордского университета Майклом Боскиным. После года работы она пришла к детально обоснованному выводу[7], что в середине 1990-х гг., когда среднегодовой ИПЦ в США равнялся 3%, на завышение приходилось 1,1%, а фактический рост стоимости жизни составлял лишь 1,9%. По результатам работы комиссии Боскина в США стал применяться "гедонистический" ИПЦ, при подсчете которого делается поправка на повышение качества товаров. В результате этого в последующие 10 лет бюджетные расходы сократились почти на 1 трлн долл., а граждане стали меньше платить за кредиты; но и государственные пособия сократились.